Prof. Dr. Reinhard Herzog

Das Unternehmen

Im Jahr 1839 absolvierte der 1814 in Frankfurt/Main geborene Henri Nestlé in Vevey die Zulassungsprüfung zum Apothekergehilfen. Den Grundstein zum heute weltgrößten Nahrungsmittelhersteller legte er 1867 mit der Entwicklung von Säuglingsnahrung. Parallel dazu startete die 1866 von den Amerikanern Charles und George Page gegründete „Anglo-Swiss Condensed Milk Company“ mit der Herstellung von Kondensmilch unter der Bezeichnung „Milchmädchen“. Nach einem kräftezehrenden Wettbewerb schlossen sich Nestlé und Anglo-Swiss im Jahr 1905 zusammen und starteten in den darauffolgenden Jahrzehnten einen umfangreichen Akquisitionsfeldzug. Unter anderem wurden die Firmen Sarotti (1929), Maggi (1947), Vittel (1969), Allgäuer Alpenmilch (1971), die Blauen Quellen (1974), Herta (1986), Perrier (1992) und San Pellegrino (1998) übernommen. In den vergangenen Jahren kamen Mövenpick und Schöller zum Konzern dazu. Damit ist Nestlé nicht nur das größte Schweizer Industrieunternehmen, sondern auch weltweit die Nummer eins unter den Nahrungsmittelherstellern.

Die Geschäftstätigkeit gliedert sich in die Sparten „Getränke“ (Umsatzanteil 1. Halbjahr 2008: 17,0%), „Wasser“ (9,3%), „Milchprodukte/Eiscreme“ (19,4%), „Nutrition“ (9,8%), „Fertiggerichte/Kochhilfen“ (16,1%), „Süßwaren/Schokolade“ (10,3%),„Tiernahrung“ (11,1%) und „Pharmazeutika“ (7,0%). Der Absatz erfolgt weltweit, wobei Europa mit einem Umsatzanteil von 26,5% und Nord-/Südamerika mit 30,6% vertreten sind.

Fundamentale Daten

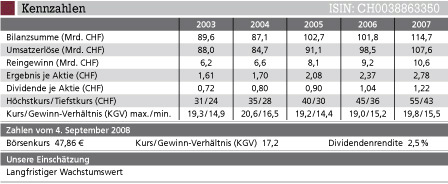

Der malerisch in Vevey am Genfer See beheimatete Nestlé-Konzern meldet seit Jahren nahezu kontinuierlich steigende Umsatz- und Ertragsdaten. Im Geschäftsjahr 2007 kletterte der Umsatz um 9,2% auf 107,6 Mrd. CHF. Treibende Kraft für diese positive Entwicklung waren insbesondere die „Top-Seller“, von denen viele eine überdurchschnittliche Performance erzielten. Hierzu zählen etwa Nescafé, Milo, Nesquik, Nespresso, Vittel und San Pellegrino. Infolge der steigenden Rohstoffpreise erhöhten sich zwar die Gestehungskosten der verkauften Produkte um 10,6%, jedoch konnten die Preissteigerungen dank guter Konjunktur durchweg an die Kunden bzw. Endverbraucher weitergegeben werden. Der Gewinn vor Zinsen, Steuern und Abschreibungen (EBIT) verbesserte sich um 13,0% auf 15,0 Mrd. CHF und der Reingewinn lag mit 10,6 Mrd. CHF um 15,8% über dem Vorjahreswert. Entsprechend konnte die Dividende erneut heraufgesetzt werden auf – bereinigt um den Split – 1,22 CHF nach 1,04 CHF.

Erfolgreich entwickelte sich auch das erste Halbjahr 2008, selbst wenn der weltweite Aufwärtstrend in der Nahrungsmittelbranche seinen Höhepunkt überschritten haben dürfte. Der Gesamtumsatz wurde um 3,8% auf 53,1 Mrd. CHF verbessert, das EBIT stieg um 6,1% auf 7,3 Mrd. CHF und der Nettogewinn lag mit 5,2 Mrd. CHF ebenfalls um 6,1% über dem Vorjahreswert. Dies entspricht einem Gewinn je Aktie von 1,39 CHF (+ 8,6%). Überdurchschnittliche Wachstumsraten wurden insbesondere in der Getränkesparte mit einem Plus von 14,0% erzielt, aber auch die Bereiche Milchprodukte, Nutrition und Tiernahrung verzeichneten zweistellige Zuwachsraten. Rückläufig war mit einem Minus von 1,1 % lediglich die Wassersparte. Hier ging auch die Marge von 9,3% auf 7,2% zurück, während die Spannen in der Getränkesparte oder bei Milchprodukten um 0,2 bzw. 0,7 Prozentpunkte auf 22,9% bzw. 11,2% ausgebaut werden konnten.

Gut gerüstet sieht sich das Unternehmen auch für die kommenden Jahre. Positiv wird dabei insbesondere die Tatsache gewertet, dass Nestlé Preissteigerungen bei den Rohstoffen vergleichsweise problemlos an die Kunden weitergeben kann. Auch die weitgehend gleichmäßige Aufteilung der Geschäftstätigkeit auf Produkte und Regionen spricht für ein weiteres Wachstum. Fortgeführt wird das Aktienrückkaufprogramm, für das insgesamt 25 Mrd. CHF veranschlagt sind. Bis Ende 2008 sollen bereits rund 13 Mrd. CHF investiert worden sein. Belastungen könnten sich von der Währungsseite, speziell dem starken Schweizer Franken, ergeben.

Charttechnische Daten

Die Nestlé-Aktie gilt bereits seit Jahrzehnten als klassischer Wachstumswert, der – zumindest langfristig – meist eine bessere Performance aufweist als etwa der Dow Jones Stoxx-50. Allein in den 1990er-Jahren hat sich der Kurs mehr als verdreifacht, auch von der weltweiten Baisse in den Jahren 2000 bis 2003 blieb die Aktie lange Zeit weitgehend verschont. Nachdem das Papier im Herbst 2007 neue Höchstkurse bei 55 CHF markiert hatte, kam es jedoch mehrfach zu Rückschlägen, wobei der Langfrist-Trend weiterhin intakt ist. Sollte das Unternehmen also auch zukünftig auf Wachstumskurs steuern können, ist eine baldige Erholung durchaus denkbar.

Gesamtmarkttrend

Die meisten internationalen Aktienmärkte verzeichnen im bisherigen Jahresverlauf erhebliche Unsicherheiten mit oft markanten Verlusten. Die anhaltende Subprime-Krise, steigende Rohstoffpreise, Unsicherheiten beim US-Dollar und anziehende Zinsen belasten die Märkte. Zumindest in der Vergangenheit hat sich Nestlé jedoch dieser Entwicklung wenigstens teilweise entziehen können.

Fazit

Die Nestlé-Aktie gilt als langfristige Depotbeimischung, wobei Anleger günstige Kurse zum Einstieg nutzen sollten. Temporäre Rückschläge sind zwar nicht auszuschließen, auf Sicht von 10 bis 20 Jahren sollte das Papier jedoch weiter deutlich zulegen können.

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(18):13-13