Prof. Dr. Reinhard Herzog

Rund 8 Bio. € beträgt die Bilanzsumme der Banken in Deutschland – bei einer Wirtschaftsleistung von 2,4 Bio. €. Ein Euro Kredit ist oft mit weniger als 10 Cent Eigenkapital hinterlegt. Ein gutes Drittel der Mittelständler arbeitet mit Eigenkapitalquoten von unter 25%. Diese wenigen Zahlen illustrieren bereits die Bedeutung des Kreditmarkts. Die Fremdkapitalbeschaffung gilt als Schlüsselfaktor einer prosperierenden Wirtschaft.

Anders als Kapitalgesellschaften haftet jedoch der Apotheker mit allem Hab und Gut. Auch ist ihm die Einwerbung haftenden Kapitals z.B. in Form von stillen Beteiligungen verwehrt. Der verantwortungsvolle Umgang mit Fremdkapital ist daher einer der wichtigsten Erfolgsfaktoren.

Übersicht schaffen

Verschaffen Sie sich zuerst einen Überblick über Ihren tatsächlichen Schuldenstand. Was selbstverständlich klingt, ist in der Praxis keineswegs so. Gerade in Krisenfällen braucht es oft Wochen, ehe der gesamte Schuldenstand ermittelt ist.

Grund dafür ist, dass häufig eine Reihe unterschiedlicher Darlehen abgeschlossen wurde, sowohl im betrieblichen wie im privaten Bereich. Oft ist noch das Warenlager an den Großhandel verpfändet und es bestehen Verbindlichkeiten bei etlichen Lieferanten.

Hier wird der Überblick angesichts unterschiedlicher Laufzeiten und Kreditbedingungen schnell schwierig, zumal wenn mehrere Banken beteiligt sind. Im Krisenfall multiplizieren sich diese Schwierigkeiten, denn niemand gibt gern Geld in eine kaum durchschaubare Gemengelage. Zudem ist auch unter rein wirtschaftlichen Gesichtspunkten eine zu kleinteilige Finanzierung unsinnig: Auf jedem Kredit lasten eigene Bearbeitungs-, Verwaltungs- und Abschlussgebühren.

Deshalb: Schaffen Sie hier Ordnung! Schulden Sie in ein oder zwei „große Pakete“ um, wobei Sie immer die Gebühren, Vorfälligkeitsentschädigungen usw. gegenrechnen müssen. Doch oft ist auch den Banken an mehr Übersicht gelegen, sodass hier eine gute Lösung möglich scheint.

Beim Thema Schulden nicht ganz außer Acht zu lassen sind Leasing- oder Mietkaufverträge sowie langfristige Verträge mit festen monatlichen Raten, einschließlich des Mietvertrags. Haben Sie z.B. einen Leasingvertrag zu 500 € monatlich mit einer Restlaufzeit von 40 Monaten, dann stehen Sie für einen Betrag von 20.000 € gerade. Solange der Betrieb gut geht, ist das meist kein Problem. Die Schwierigkeiten fangen jedoch an, wenn Sie aus einem Vertrag vorzeitig herauskommen wollen, weil Sie beispielsweise eine Filiale aufgeben möchten oder müssen. Dann ist Verhandlungsgeschick gefragt.

Ebenfalls zu beachten sind etwaige Bankbürgschaften (z.B. Mietbürgschaften), für die Sie von der Bank in Anspruch genommen werden können. Diese werden dann kritisch, wenn Sie im Zuge einer Betriebsaufgabe nicht mehr in der Lage sind, Verträge zu erfüllen.

Im Grunde müssen Sie also zwei Szenarien aufmachen:

- das reguläre Szenario, in welchem Sie Ihren Verpflichtungen nachkommen können,

- und das Krisenszenario, in welchem Sie auf einen Schlag mit den erwähnten Verpflichtungen aus langlaufenden Verträgen und eventuellen Bürgschaften konfrontiert werden. Diese können die „Abwicklung“ eines Objekts in ungeahnte Kostendimensionen treiben und schlimmstenfalls zur Insolvenz führen.

Kennziffern

Mit Kenntnis der Gesamtverschuldung lassen sich wichtige Kennziffern bilden, wobei wir hier erst einmal nur die betriebliche Seite betrachten.

Der Quotient aus betrieblicher Gesamtverschuldung und operativem Cashflow bezeichnet den dynamischen Verschuldungsgrad. Der operative Apotheken-Cashflow vor Zinsen ergibt sich, indem Sie vom Rohgewinn alle tatsächlich in Geld anfallenden laufenden Betriebskosten abziehen, nicht jedoch Zinsen („neutrale Aufwendungen“) und Abschreibungen. Auch außergewöhnliche Ausgaben und größere Investitionen sollten außen vor bleiben, da sie das Ergebnis verfälschen.

Es ist erstrebenswert, die tatsächlich zu Buche stehenden Gesamtschulden (also Bank- und Lieferantenkredite) kleiner als das Dreifache dieses Cashflows zu halten. Das sollte auch die Obergrenze eines Apothekenkaufpreises markieren. Kritisch wird es ab etwa dem Vier- bis Fünffachen des Cashflows. Nur mit einem „normalen“ Apothekenergebnis ist es schwierig, solche Schulden in überschaubarer Zeit abzubauen. Natürlich mag Privatvermögen im Hintergrund derartig riskante Gratwanderungen ermöglichen. Wer jedoch auf sich selbst gestellt ist, sollte sich an die „Drei-Mal-Cashflow-Regel“ halten.

Bedenken Sie, dass Änderungen an der Ertragsbasis (z.B. zurückgehende Spannen ohne Umsatzkompensation) diese Kennziffer dramatisch verschlechtern können, vor allem, wenn Ihre Gewinnbasis bereits heute unterdurchschnittlich schmal ist. Diese Kennzahl sollte also laufend nachverfolgt werden, idealerweise verbessert sie sich von Jahr zu Jahr im Zuge abschmelzender Verbindlichkeiten. Steigt sie jedoch stetig an, ist das ein Alarmsignal.

Wie hoch ist Ihre relative Zinslast, d.h. die Zinslast in Prozenten vom Nettoumsatz und, noch wichtiger, vom Rohgewinn? Spätestens wenn die Zinsen in die Nähe Ihres in der BWA ausgewiesenen Betriebsergebnisses (nach Abschreibungen, vor Zinsen gerechnet) kommen, ist die Situation als extrem kritisch zu bezeichnen. Zahlt der Durchschnitt etwa 1 Umsatzprozent an Zinsen (= rund 4% vom Rohgewinn), so bringen es manche Apotheken sogar auf das Doppelte und Dreifache.

Dass die Zinsen in die Größenordnung des Betriebsgewinns hineinwachsen, ist gar nicht so abwegig: Eine innerstädtische Ärztehaus-Apotheke mit 3,0 Mio. € Nettoumsatz und hohen Raumkosten sei mit 1,5 Mio. € (teuer gekauft, Umbau, großes Warenlager) verschuldet. Die Spanne sei seitdem um einige Prozentpunkte auf 24% (Umsatzstruktureffekte, allgemeiner Ertragsrückgang) gefallen. Die Gesamtkosten lassen sich aufgrund langer Öffnungszeiten und der hohen Miete kaum unter die 20%-Marke drücken. Die Zinslast (angenommen 6% auf 1,5 Mio. € = rund 90.000 €) nähert sich der Größe des Gewinns von gut 4% (= 120.000 €) gefährlich an. Angemessene Tilgungen werden zunehmend schwierig, der Kredit droht, notleidend zu werden.

Steigt hier der Zinssatz nur um 1 Prozentpunkt, bedeutet das rund 15.000 € Mehraufwand im Jahr, entsprechend weit über 10% des Gewinns. Diese Zinssensitivität – wie stark wird der Gewinn von möglichen Änderungen der Zinskonditionen beeinflusst – ist gleichfalls eine wichtige Größe. Anzustreben sind deutlich weniger als 5% Gewinnänderung bei einem Prozentpunkt Zinsänderung.

Überschuldung

Bilanzielle Überschuldung liegt vor, wenn die Schulden höher sind als die in der Bilanz ausgewiesenen Werte. Da die stillen Werte (z.B. Geschäftswert, Immobilienwert) oft nicht aus der Bilanz hervorgehen können, muss bei bilanzieller Überschuldung noch keine reale vorliegen. Dennoch ist eine solche „schlechte“ Bilanz natürlich ein wichtiger Fingerzeig, zumal Geschäftswerte oft schwer fassbar sind. Praktisch zählt letztlich nur der Preis, der tatsächlich für den Betrieb bezahlt wird. Das gilt selbst für scheinbar sichere Immobilien, bei denen es immer wieder böse Überraschungen gibt.

Wann sind betriebliche Schulden sinnvoll?

Bei aller kritischen Distanz ist die Arbeit mit Fremdkapital natürlich durchaus sinnvoll, ja geradezu das Lebenselixier für eine Expansion und die Durchsetzung am Markt. Voraussetzung ist jedoch stets, dass Sie mit dem fremden Geld eine deutlich höhere Rendite erzielen, als Sie dafür umgekehrt an Zinsen und Tilgung zu zahlen haben.

Kritisch wird es, wenn Sie nur die Zinsen, aber nicht die Tilgung (bzw. Abschreibung) erwirtschaften. Letztlich betreiben Sie dann bereits einen Wertabbau. Eine grobe Faustregel besagt, dass Sie für einen Betrag X an Investitionen mindestens diesen Betrag Jahr für Jahr an Zusatzumsatz brauchen, um wenigstens die Kapitalkosten und mögliche umsatzvariable Zusatzkosten decken zu können. Die Schwelle, ab der ordentliche Gewinne sprudeln, liegt meist noch höher.

Der Privatbereich

Viele Probleme resultieren aus dem Privatbereich. Ganz kritisch wird es, wenn die betrieblichen Verbindlichkeiten aus dem Ruder zu laufen drohen und gleichzeitig hohe Schulden z.B. auf dem Privathaus lasten. Nicht selten trifft man zudem noch auf Fehlspekulationen oder misslungene andere Kapitalanlagen – oftmals geschlossene Beteiligungen wie Schiffs- oder Immobilienfonds –, die plötzlich auf der Habenseite ein großes Loch reißen.

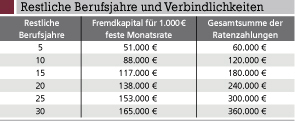

Ein ganz wichtiger Punkt ist die restliche Zeit des beruflichen Wirkens. Wer noch 30 Jahre vor sich hat, kann höhere Verbindlichkeiten eingehen als jemand, der in 10 Jahren in den Ruhestand treten will. Dies zeigt die oben stehende Tabelle, die von 1.000 € konstanter Monatsrate bei einem Annuitätendarlehen zu 6% Zinsen im privaten Bereich ausgeht.

Im betrieblichen Bereich liegen die Beträge etwas höher, da sich die Zinsen in der Regel als Betriebsausgaben „netto“ nur zur Hälfte bemerkbar machen.

Um zu ermessen, ob Ihre privaten Schulden problematisch werden können, nehmen Sie Ihren Netto-Verfügungsbetrag heran. Wie hoch sind Ihre Lebenshaltungskosten monatlich? Welche sonstigen Verpflichtungen haben Sie (z.B. Unterhalt)? Was bleibt übrig, um den Schuldendienst zu leisten? Ausgehend von obigen Tabellenwerten und Ihrem jetzigen privaten Schuldenstand lässt sich leicht überschlagen, ob Sie Ihren Verpflichtungen sicher nachkommen können, um unbelastet in den Ruhestand zu gehen.

Falls Sie z.B. noch 15 Jahre zu arbeiten haben, maximal 2.000 € monatlich für private Kreditverpflichtungen erübrigen können, aber mit 300.000 € „in der Kreide“ stehen, wird es nach obiger Tabelle schon eng.

Bedenken Sie auch, wie die Lage aussieht, falls Ihre Einkommenssituation sich verschlechtern sollte. Wer dann keine Reserven bei den Ausgaben hat, steht rasch mit dem Rücken zur Wand.

Fazit

Obige Zeilen sollten Ihnen wichtige Fingerzeige geben, um eine kritische Schuldenlage rasch selbst identifizieren zu können, bevor Sie unsanft von anderen darauf hingewiesen werden. Diese Erkenntnis ist der erste Schritt, um hoffentlich noch rechtzeitig Korrekturen einzuleiten.

Dr. Reinhard Herzog,

Apotheker, 72076 Tübingen,

E-Mail: Heilpharm.andmore@t-online.de

Checkliste online

| Eine Checkliste zum Thema „Schulden“ finden Sie als Excel-Tabelle sowie als PDF-Datei im Bereich „Checklisten“. |

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(06):5-5