Prof. Dr. Reinhard Herzog

Das Unternehmen

Bereits im frühen Mittelalter erhielt die Stadt Frankfurt/Main das Vorrecht, eine jährliche Herbstmesse abhalten zu dürfen. Später entschlossen sich Kaufleute zum Abhalten regelmäßiger Märkte für ausländische Münzen. Im 17. Jahrhundert kamen die ersten Schuldscheine, später Anleihen und Aktien hinzu und bald schon entwickelte sich die Frankfurter Börse zu einem der weltweit wichtigsten Börsenplätze für Wertpapiere. Hinzu kam der elektronische Handel, darüber hinaus expandierte der Börsenbetreiber auch in andere Länder. Zur Finanzierung wurde das Unternehmen in eine Aktiengesellschaft umgewandelt und zu einem Emissionspreis von – bereinigt – 17,65 €/Aktie im Jahr 2001 an die Börse gebracht.

Heute ist die Gruppe „Deutsche Börse AG“ zum einen Betreiber der Frankfurter Wertpapierbörse mit ihrem Präsenzhandel und den elektronischen Handelssystemen XETRA und EUREX. Zum anderen deckt sie mit den Tochtergesellschaften Clearstream (Banking-, Clearing-, Custody- und Settlement-Dienstleistungen für den Handel), Market Data & Analytics (Börsenindizes, Informationsdienstleistungen) und Information Technology (Software, Rechenzentrum) weitere Bereiche des Wertpapierhandels ab. Seit der Fusion der Terminbörse EUREX mit der US-ISE versteht sich die Deutsche Börse als „weltweit größter Betreiber von transatlantischen Marktplätzen für Derivate“.

Gerade das XETRA-Handelssystem erfreut sich großer Beliebtheit. Hier werden mehr als 200 Mio. Transaktionen im Jahr getätigt, darüber hinaus kommt die Software bei mehr als einem Dutzend anderen Börsen zum Einsatz. Internationale Expansionspläne waren allerdings nicht immer erfolgreich: Bereits mehrfach hat sich die Deutsche Börse um eine Akquisition der London Stock Exchange bemüht, auch in Italien ist der Frankfurter Betreiber gescheitert. Weiterhin diskutiert wird über eine zumindest engere Zusammenarbeit mit der New Yorker Börse (NYSE).

Fundamentale Daten

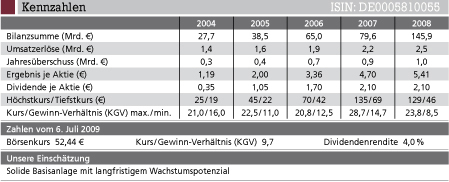

Während andere Finanzdienstleister seit nunmehr zwei Jahren unter der Finanzkrise zu leiden haben, ist es der Deutschen Börse als reiner Vermittlergesellschaft in den vergangenen Jahren gelungen, sich diesen negativen Entwicklungen weitgehend zu entziehen. 2008 konnten neue Rekordwerte ausgewiesen werden. Vorrangig aufgrund der ISE-Beteiligung stiegen die Umsatzerlöse um 12% auf 2,46 Mrd. €, bereinigt wurde ein nahezu unverändertes Niveau erreicht. Die Nettozinserträge wurden um 3% auf 236,8 Mio. € verbessert, die sonstigen betrieblichen Erträge verringerten sich allerdings von 223,4 Mio. € auf 66,7 Mio. €. Das Ergebnis der Geschäftstätigkeit vor Zinsen, Steuern und Wertminderungen (EBITA) wurde um 12% auf 1,5 Mrd. € verbessert, die EBITA-Marge verringerte sich leicht von 62% auf 61%. Beim Konzernüberschuss wurde mit 1,03 Mrd. € erstmals die Milliardengrenze überschritten, das Plus lag bei 13%. Die Dividende wurde mit 2,10 € je Aktie beibehalten.

Im ersten Quartal 2009 fand die allgemeine Anlegerzurückhaltung allerdings auch in der Ertragsrechnung der Deutschen Börse AG ihren Niederschlag. Die Umsatzerlöse lagen mit 539,8 Mio. € um 16% unter dem Vergleichswert des Vorjahres. Bedingt durch das gesunkene Zinsniveau lagen die Nettozinserträge mit 31,9 Mio. € um 50% unter dem Vorjahreswert. Das EBITA reduzierte sich um 27% auf 311,6 Mio. € und das Ergebnis je Aktie wurde mit 1,11 € nach 1,58 € ausgewiesen.

Als positiv für die weitere Entwicklung wird die allgemeine Stabilisierung der Börsenlage gesehen, die von steigenden Umsätzen – insbesondere vonseiten der Großinvestoren – begleitet werden sollte. Auch das Kostensenkungsprogramm sowie die erwartete geringere Steuerbelastung gelten als positive Aspekte. Deutliche Zuwachsraten bei der ISE werden derzeit allerdings durch die ungünstige Wechselkursentwicklung zunichtegemacht. Insgesamt wird die Aktie der Deutschen Börse als attraktiv angesehen, die Dividendenrendite erscheint angemessen.

Charttechnische Daten

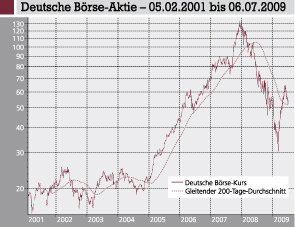

In den ersten Jahren nach dem Börsengang konnte sich die Aktie des Unternehmens weitaus besser entwickeln als der Gesamtmarkt. So blieb das Papier während der Baisse der Jahre 2000/03 weitgehend stabil, ab 2004 – als wir den Wert erstmals im AWA porträtierten – konnte sich die Notierung mehr als verfünffachen. 2008 begann dann jedoch analog zum Markt ein Rückgang und im Frühjahr 2009 wurden kurzzeitig nur noch rund 30 € für die Aktie bezahlt. Mittlerweile hat sich der Kurs jedoch bereits wieder verdoppelt und dabei auch den Gleitenden 200-Tage-Durchschnitt zeitweise deutlich nach oben durchbrochen – was nach den Regeln dieser Analysemethode als Kaufsignal gilt.

Gesamtmarkttrend

Die Aktienmärkte konnten sich in den vergangenen Monaten schneller erholen, als von vielen Analysten angesichts der schwachen Konjunktur erwartet wurde. Entscheidend ist nun, ob die Stabilität über die Sommermonate anhält, d.h., ob der DAX die psychologisch wichtige Marke von 5.000 Punkten nachhaltig überschreiten kann. Sollte dies nicht der Fall sein, droht eine neuerliche Korrektur, die nach den Erfahrungen aus früheren Entwicklungen durchaus heftig ausfallen könnte.

Fazit

Die Aktie der Deutsche Börse AG kann als interessantes Langfrist-Investment angesehen werden. Entscheidenden Einfluss hat jedoch die allgemeine Börsenentwicklung in den kommenden Monaten. Auch sollten Käufe lediglich an schwachen Tagen erfolgen.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(14):12-12