Ursula Hasan-Boehme

Die Umsatzentwicklung je Apotheke war 2008 mit mehr als 3% plus gegenüber dem Vorjahr vergleichsweise positiv. Da Wareneinsatz und Betriebskosten nur moderat stiegen, konnten sich Rohgewinne und Gewinne im Durchschnitt leicht verbessern.

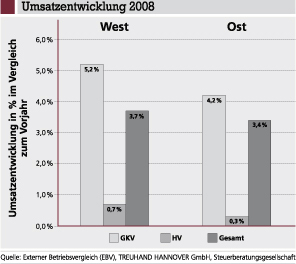

Umsatzentwicklung

Die Umsatzentwicklung je Apotheke ist in der unten stehenden Grafik für das Gesamtjahr 2008 für die alten und die neuen Bundesländer wiedergegeben. Gegenüber dem Vorjahr stieg der Gesamtumsatz je Apotheke in den alten Bundesländern um 3,7%. In den neuen Bundesländern war es mit 3,4% plus nur etwas weniger. Getragen wurde diese Entwicklung vom GKV-Umsatz, der in den alten Bundesländern um 5,2% und in den neuen Bundesländern um 4,2% zunahm. Dagegen stagnierte der Handverkauf mit + 0,7% (West) und + 0,3% (Ost) .

Im Verlauf des Jahres 2008 war die Umsatzentwicklung in den einzelnen Monaten von Höhen und Tiefen gekennzeichnet. Insgesamt war sie gegenüber dem Vorjahr im ersten Halbjahr 2008 stärker als im zweiten Halbjahr.

Insbesondere der Handverkauf zeigte im ersten Halbjahr 2008 mit + 2,1% bzw. + 1,7% noch eine normale Entwicklung, in der zweiten Jahreshälfte war er rückläu- fig. Dabei entwickelten sich die zum Handverkauf zählenden Privatrezepte recht positiv. Die Schwäche liegt in der Selbstmedikation. Die Ursachen hierfür sind recht vielschichtig. Verstärkte Preisaktivitäten dürften eher eine geringe Rolle spielen. Auch das Abwandern vor allem hochpreisiger OTC-Arzneimittel in andere Vertriebskanäle lässt sich nicht belegen. Aus den allgemeinen Marktdaten ergibt sich im gesamten Selbstmedikationsmarkt allerdings ein Mengenrückgang von 3,7%, was den Umsatzrückgang von 2,9%deutlich übertrifft.

Rohgewinnentwicklung

Der Wareneinsatz ist der größte Kostenblock der Apotheke und vom Inhaber nur sehr begrenzt beeinflussbar. Daher kommt dem Rohgewinn – als Differenz zwischen Umsatz und Wareneinsatz – eine entscheidende Bedeutung für die Ertragslage zu. Der Rohgewinnsatz in Prozenten vom Umsatz verschlechterte sich 2008 gegenüber 2007 nicht so stark wie in den Vorjahren. Im Westen ging der Rohgewinn gegenüber 2007 um 0,2%-Punkte auf 26,7% vom Um- satz zurück. In den neuen Bundesländern reduzierte sich der Rohgewinnsatz 2008 stärker – um 0,4%-Punkte auf 24,7 %.

Die zurückgehenden Rohgewinnsätze wurden 2008 überkompensiert durch das Umsatzwachstum. Dadurch veränderte sich der absolute Betrag des Rohgewinns im Durchschnitt positiv, in den alten Bundesländern um 2,9% und in den neuen Bundesländern um 1,8%.

Die vergleichsweise moderate Verschlechterung der prozentualen Rohgewinne ist darauf zurückzuführen, dass es 2008 keine neuerlichen Eingriffe des Gesetzgebers gab. Zwei Ursachen dürften maßgeblich die Veränderungen herbeigeführt haben. Zum einen verschlechterten sich die Einkaufskonditionen schleichend und zum anderen stieg das Preisniveau für verschreibungspflichtige Arzneimittel weiter an durch vermehrte Verordnung eher teurer Präparate. Bei steigenden Verkaufspreisen ändert sich der absolute Stückrohgewinn nur marginal, aber der Rohgewinn-Prozentsatz in Bezug auf den Umsatz sinkt.

Die Unterschiede zwischen den Rohgewinnen in den alten und den neuen Bundesländern lassen sich auf Strukturunterschiede zurückführen. In den neuen Bundesländern haben die Apotheken mit 81% einen deutlich höheren GKV-Umsatzanteil als in den alten Bundesländern mit 68%. Darüber hinaus liegt das Preisniveau für verschreibungspflichtige Arzneimittel im Osten höher. Durch die vorherrschenden stark sortimentsbezogenen Einkaufskonditionen sind die Apotheken in den neuen Bundesländern ebenfalls benachteiligt.

Kosten- und Umsatzrentabilität 2008

Bei den Kosten gab es Steigerungen der absoluten Beträge. Diese fielen jedoch geringer aus als das Umsatzwachstum. Die Kostenbelastung in Prozenten vom Umsatz ist daher leicht gefallen. Die prozentuale Personalkostenbelastung ging gegenüber dem Vorjahr um 0,2%-Punkte und mehr zurück. Sie liegt in den alten Bundesländern unter 11% und in den neuen Bundesländern deutlich unter 10%. Auch die übrigen Kosten veränderten sich so moderat, dass die Prozentsätze vom Umsatz fielen. In der Folge erhöhte sich das steuerliche Betriebsergebnis in Prozenten vom Umsatz etwas. Auch der absolute Betrag des Betriebsergebnisses nahm zu, z.B. bei der umsatz‑ typischen Apotheke um 3% gegenüber dem Vorjahr.

Die Kosten- und Ergebnisstrukturen unterscheiden sich sehr stark bei verschiedenen Vergleichsstrukturen wie Umsatzgröße, Status, Ortsgröße, Ortslage etc. Der Apothekeninhaber benötigt zur Steuerung seines Unternehmens die Benchmarks aus differenzierten Vergleichsgruppen, die die Besonderheiten seines Unternehmens widerspiegeln. Diese Informationen sollten regelmäßig und aktuell zur Verfügung stehen. Als kleiner Ausschnitt werden nachfolgend aus den exter‑ nen Betriebsvergleichen der TREUHAND HANNOVER GmbH die Unterschiede in einzelnen Statusgruppen näher untersucht.

Kosten und Ergebnisse 2008 in Westapotheken nach Status

Die Kostenstrukturen unterscheiden sich nach dem Eigentümerstatus, d.h., ob die Apotheke in gemieteten oder in eigenen Räumen betrieben wird oder ob es sich um eine Pachtapotheke handelt. Die Tabelle auf dieser Seite macht die Unterschiede deutlich. Wareneinsatz und Rohgewinnsatz in den drei Gruppen haben sich um 0,2 bis 0,4%-Punkte gegenüber dem Vorjahr verschlechtert. Apotheken in Mieträumen und Pachtapotheken liegen gleichauf, die Apotheken in eigenen Räumen weichen nach unten ab.

Bei den Betriebskosten sind die Personalkosten der größte Block, sie liegen zwischen 10,6% und 10,9% vom Umsatz. Bei einigen Kostenpositionen zeigen sich deutlich die Status-bedingten Abweichungen. Dies gilt naturgemäß für die Kosten für Miete oder Pacht. Auch die Kostenrelationen für Abschreibungen, Zinsen und Sachkosten für Räume sind stark geprägt durch den Eigentümerstatus. Bei den Pachtapotheken wird die Mehrbelastung durch den Pachtzins in vollem Umfang ausgeglichen durch günstigere Kostenrelationen in fast allen anderen Bereichen.

Die Gesamtkosten sind am höchsten bei den Apotheken in Mieträumen, dicht gefolgt von den Pachtapotheken. Dagegen weisen die Apotheken in eigenen Räumen die geringste Kostensumme auf.

Die Umsatzrentabilität, d.h. das steuerliche Betriebsergebnis in Prozenten vom Umsatz, hat sich in allen drei Gruppen gegenüber dem Vorjahr verbessert. Am stärksten ist dieser Effekt bei Apotheken in eigenen Räumen. Auch als absolute Größen liegen die steuerlichen Betriebsergebnisse über dem Vorjahresniveau.

Kosten und Ergebnisse 2008 in Ostapotheken nach Status

Die Strukturdaten nach dem jeweiligen Status werden in der Tabelle auf Seite 8 für die Apotheken in den neuen Bundesländern wiedergegeben. Wareneinsatz und Rohgewinn haben sich verschlechtert, am stärksten ist der Rohgewinnsatz bei Apotheken in Mieträumen gesunken – auf 24,8%. Die Pachtapotheken haben sogar eine kleine Steigerung der Rohgewinnrelation erreicht. Dabei muss jedoch beachtet werden, dass Pachtapotheken nur etwa 1% der Apotheken in den neuen Bundesländern ausmachen und daher Einzelfälle schnell das Gesamtbild verändern können.

Die Personalkostenrelationen haben sich entspannt, da auch hier die Kostensteigerungen hinter dem Umsatzwachstum zurückgeblieben sind.

Statusbedingte Kostenunterschiede zeigen sich auch in den neuen Bundesländern am deutlichsten bei den Aufwendungen für Miete/Pacht. Die Belastung der Pachtapotheken ist mehr als doppelt so hoch wie bei Apotheken in Mieträumen. Auch in den neuen Bundesländern können die Pachtapotheken die Mehrbelastung durch günstigere andere Kosten überkompensieren.

Das steuerliche Betriebsergebnis in Prozenten vom Umsatz konnte bei den Apotheken in Mieträumen gehalten werden. Verbessert hat es sich bei den Apotheken in eigenen Räumen und noch stärker bei den Pachtapotheken. Die absoluten Beträge der Betriebsergebnisse haben sich in allen drei Gruppen gegenüber dem Vorjahr erhöht.

Entwicklung 2009 und weiterer Ausblick

Die ersten drei Monate 2009 zeigen eine recht gute Umsatzentwicklung gegenüber dem Vorjahr. In den einzelnen Monaten schwankt die Entwicklung zwar, was vorrangig an der wechselnden Anzahl der Verkaufstage im Verhältnis zum jeweiligen Vorjahresmonat liegt. In den ersten Monaten ist das Umsatzwachstum in den neuen Bundesländern mit 3,8% beim Gesamtumsatz etwas stärker als in den alten Bundesländern mit 3,1%. Der Handverkauf zeigt ebenfalls ein etwas verbessertes Wachstum mit 1,4% (West) und 2,6% (Ost). Im April gibt es einen kleinen Rückgang, aber der GKV-Umsatz im Mai erreicht bis zu 4% plus.

Die Umsatzaussichten für den weiteren Jahresverlauf sind durchaus positiv, wenn man berücksichtigt, dass die Rahmenvereinbarung zwischen KBV und GKV-Spitzenverband eine Steigerung der Arzneimittelausgaben von 6,6% vorsieht. Selbst wenn dieser Rahmen nicht ganz ausgeschöpft wird, zeichnet sich dadurch eine positive Umsatzentwicklung für die Apotheken ab. Der Rohgewinn könnte sich durch die anstehende Absenkung des Zwangsabschlags verbessern, wobei Höhe und Zeitpunkt offen sind. Bei den Personalkosten wird es zwar Steigerungen geben, jedoch dürften diese überschaubar sein, da der Tarifabschluss nach eineinhalb Jahren Pause recht moderat war.

Insgesamt sind die Aussichten für 2009 recht günstig, zumal angesichts der Bundestagswahl kein Spargesetz zu erwarten ist. Dieses dürfte aber unweigerlich 2010 ins Haus stehen. Weitere Änderungen werden vom Markt her kommen. Nachdem die Reform der Großhandelsvergütung nicht in das AMG aufgenommen wurde, ist zwar für die Apotheken eine gewisse Entwarnung auf der Einkaufsseite gegeben. Jedoch steht der Großhandel bei den sehr engen Margen unter einem hohen wirtschaftlichen Druck. Es ist zu erwarten, dass hiervon etwas an die Apotheker weitergegeben wird. Auch der Einkauf bei der Industrie könnte mit Einbußen versehen sein. Schon heute versuchen Direktlieferanten, bei den Rabattarzneimitteln die Einkaufsrabatte der Apotheken zu kürzen.

Es besteht also für die Apotheker 2009 eine gewisse Atempause, die es aktiv zu nutzen gilt, um sich für die Herausforderungen der Zukunft fit zu machen.

Dipl.-Volkswirtin Ursula

Hasan-Boehme, Steuerberaterin,

TREUHAND HANNOVER GmbH,

Steuerberatungsgesellschaft,

30519 Hannover,

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(14):5-5