Prof. Dr. Reinhard Herzog

Der stete Schwund der Handelsspanne ist nicht neu, auch wenn es in den letzten Jahren aufgrund gesetzgeberischer Eingriffe sowie struktureller Verschiebungen zu einer Beschleunigung dieses Phänomens gekommen ist. Operierten Apotheken bis in die 1970er-Jahre hinein noch mit Spannen um die 40%-Marke, so ging es seitdem laufend bergab. Die 30%-Marke fiel dann auf breiter Front mit dem Beitragssatzsicherungsgesetz 2003. Heute werden rund 25% in den Apotheken der neuen Bundesländer und etwa 26% bis 27% in den alten Bundesländern erreicht, Tendenz eher weiter fallend. Der befürchtete große Knall in Form weitgehend gekappter Großhandelsrabatte ist aber erst einmal verschoben.

Viel bedeutsamer ist jedoch, dass die Margen immer stärker auseinanderklaffen: „20%-Apotheken“ häufen sich zunehmend, andererseits sind Spannen mehr oder weniger deutlich oberhalb der 30%-Marke in barverkaufsorientierten Lagen (womöglich noch durch niedrige Rezeptschnitte verstärkt) immer noch möglich. Überraschend viele Betriebe bewegen sich in einem Bereich um 23% bis 25%. Das sind Margen fast wie im Lebensmittel-Einzelhandel.

Der unbedarfte Betrachter würde die „20%-Apotheken“ nun vielleicht gleich zu den Pleitekandidaten und die margenstarken Betriebe zu den Gewinnkönigen zählen. Doch so einfach ist es nicht.

Starke Gewinne trotz Mini-Spanne?

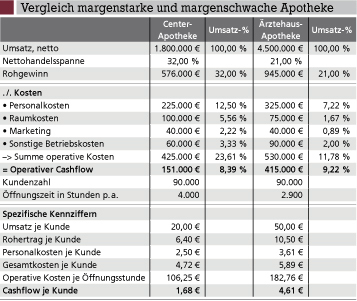

Zwei sicher nicht ganz alltägliche Beispiele mögen die Spannbreite illustrieren (siehe unten stehende Tabelle). Es handelt sich um eine noch halbwegs passabel, aber keinesfalls gut laufende Center-Apotheke und eine arztorientierte Apotheke mit zahlreichen Facharzt- und Spezialrezepten. Bei der Betrachtung der Werte fällt als Erstes auf, dass trotz zweier völlig unterschiedlicher Umsatzklassen die Kundenzahlen gleich sind. Das ist in der Tat möglich. In einem Ärztehaus werden ganz andere Pro-Kopf-Umsätze realisiert als in einem Center, dazu später mehr.

Als Nächstes stechen die Öffnungszeiten ins Auge. Kommt die Ärztehaus-Apotheke mit 2.900 Jahresstunden aus, benötigt der Kollege im Center rund 4.000 Stunden im Jahr. Ein solcher Unterschied bleibt nicht ohne Folgen für die Kosten. Schon mit vorsichtigen Ansätzen bedeutet jede zusätzliche Öffnungsstunde mindestens 50 € an zeitvariablen Kosten (vor allem Personal- und Raumbetriebskosten wie Energie), meist erheblich mehr.

Kundenbezogene Betrachtungsweise

Sehr groß ist auch der Unterschied beim Korbumsatz: 20 € im Center gegenüber 50 € im Ärztehaus. Beides sind durchaus praktisch zu beobachtende Werte. Und das führt zum viel wichtigeren Rohertrag je Kunde: 6,40 € bzw. 10,50 €. Hier klafft die Schere nicht mehr so weit auseinander, 32% Spanne statt nur 21% ebnen das etwas ein. Dennoch: Der weit höhere Umsatz je Kundenbesuch überkompensiert die niedrige Spanne. Und die verbleibenden gut 4,00 € mehr Ertrag je Kunde bedeuten eine kleine Welt!

Dies zeigt die weitere Auswertung: Obwohl die spezifischen Personalkosten in der Ärztehausapotheke mit 3,61 € wesentlich höher sind als im Center mit 2,50 € (Grund: u.a. mehr zeitraubende Rezepte, aufwendigere Beratung), bleibt unter dem Strich ein Cashflow von 4,61 € je Kunde gegenüber nur 1,68 € im Center. Und das trotz höherer operativer Gesamtkosten von 5,89 € gegenüber 4,72 € je Patient.

Überraschend niedrig ist zudem der Gesamtkostensatz der umsatzstarken, aber margenschwachen Rezept-Apotheke: gerade einmal knapp 12%. Hier stehen üblicherweise gut 5%-Punkte mehr zu Buche. Dieser günstige Prozentsatz erklärt sich nicht durch Sparen am Personal – mit 3,60 € je Kunde werden nämlich ganz normale Aufwendungen getätigt. Selbstredend verteilen sich Raum- und sonstige Fixkosten auf einen größeren Umsatz und werden dadurch prozentual geringer.

Ganz anders die Center-Apotheke: 23,6% operative Kosten. Neben den Personalkosten schmerzen vor allem hohe Raumkosten. Bei entsprechenden Flächen im Center-Ambiente schlagen zudem die Energiekosten oft beachtlich zu Buche. Trotz guter Spanne ist der Cashflow nicht so hoch, wie man vielleicht erwarten möchte. Zudem tut hier jeder Prozentpunkt Spannenverlust ziemlich weh; diese Apotheke muss alles daran setzen, ihr Renditeniveau zu halten. Insgesamt ist der Betrieb jedoch einfach etwas zu klein; er liegt am unteren Rand einer zukunftssicheren, mit Reserven versehenen Betreibbarkeit.

Abschließend betrachtet, weist die nach traditioneller Sichtweise ausgesprochen margenschwache Ärztehaus-Apotheke einen beachtlichen Gewinn auf und ist weit vom Untergang entfernt. Selbst ein Spannenrückgang um 1%-Punkt oder gar 2%-Punkte unter die 20%-Marke ließe sich noch verkraften.

Nun mögen Sie einwenden: keine Kunst, bei dem hohen Umsatz. Das stimmt, doch hätten trotzdem nur die wenigsten gedacht, dass bei einer solch geringen Marge noch diese Gewinnregionen möglich sind. Selbst in Umsatzprozenten ausgedrückt, wird hier noch ein etwas höherer Cashflow erzielt. In der Tat sind jedoch derartige Umsatzregionen rar. Wie sieht das Ganze mit dem halben Umsatz (und der halben Kundenzahl) aus?

Personalkosten als Gretchenfrage

Bei gleichem Korbumsatz und halber Kundenzahl liegt der Umsatz bei 2,25 Mio. €. Der Fixkostenblock (Raumkosten, Verwaltung) bleibt im Wesentlichen gleich. Die Marketingaufwendungen können etwas sinken (kundenproportionale Zugaben, Zeitungen etc.). Die Gretchenfrage liegt beim Personal: Rechnen wir wieder kundenbezogen mit 3,61 € je Kunde, gehen die Personalkosten auf die Hälfte zurück, also 162.500 €. Ist damit eine ausreichende „Grundbesetzung“ machbar, kann auch auf diesem Niveau noch ein Cashflow von etwa 110.000 € erwirtschaftet werden. Hier beginnt es aber langsam kritisch zu werden, denn Zinsen und Abschreibungen sind ja noch nicht enthalten. Mit anderen Worten: Niedrige Spannen brauchen eben „Masse“.

Bewusst wird hier übrigens nur auf den operativen Cashflow als Erfolgsgröße abgestellt, also den Rohertrag minus aller tatsächlich in Geld anfallenden, rein operativen Betriebskosten. Nicht abgezogen werden Zinsen, Abschreibungen und Gewerbesteuer. Letztere ist im Wesentlichen ein durchlaufender Posten. Zinsen und Abschreibungen reflektieren nicht die rein operative Betriebsebene.

Diese Sachlage ist nicht ohne politische Brisanz. Einerseits ist es also möglich, mit vergleichsweise geringen Margen gut zu leben. Mit dem gleichen Rohgewinnsatz ist dagegen eine flächenversorgende Apotheke auf dem Land nicht existenzfähig. Es muss daher sehr sorgfältig differenziert werden.

Die Absatzstruktur bestimmt die Marge

Maßgebend für die erzielte Spanne ist die jeweilige Absatzstruktur. Als Erstes ist das Verhältnis Barverkauf zu Rezeptumsatz zu nennen. Ohne ausgiebige Preisaktionen erzielt das apothekenpflichtige OTC-Segment immer noch 40% bis 45% Marge, die Freiwahl liegt darunter. Somit hebt ein guter Barverkaufsanteil immer noch die Marge an.

Dagegen steht der Rezeptumsatz (GKV und Privatrezepte), der im Schnitt an die 80% ausmacht. Dieser wird ganz überwiegend durch rezeptpflichtige Arzneimittel dominiert. Und damit entscheidet der durchschnittliche Packungswert über die erzielte Spanne. Hohe Packungswerte bedeuten eine niedrige Marge –aber absolut eben doch höhere Roherträge je Packung. Niedrige Packungswerte versprechen durch die Fixhonorarkomponente hohe prozentuale Rohgewinnsätze.

Spezialumsätze wie Laborleistungen, hoher Hilfsmittelanteil, Krankenhausbelieferung oder Versandaktivitäten können ebenfalls beträchtlichen Einfluss auf die erzielten Rohertragswerte nehmen. Und ausgedehnte Preisaktionen im Barverkaufsbereich hinterlassen ebenfalls ihre Spuren.

Nicht zuletzt sind die real erzielten Rabatte (nicht die ausgelobten „Schaufensterrabatte“) eine ganz entscheidende Einflussgröße. Die theoretisch zu erwartende Gesamtspanne lässt sich recht exakt simulieren. Unter www.awa-dav.de finden Sie dazu ein Excel-Blatt. Dieses liefert wertvolle Informationen, ob Ihr erzielter Rohgewinn plausibel ist oder sich eben Differenzen ergeben, die sich z.B. durch nicht eingehaltene Rabattzusagen Ihrer Lieferanten erklären.

Konsequenzen

Verlassen Sie die alten Denkmuster! Die traditionelle Spannenrechnung ist als Basisbetrachtung noch hilfreich. Hinter die Erfolgsgeheimnisse von scheinbar margenschwachen Spezialsegmenten kommen Sie damit nicht. Schon gar nicht, wenn Sie übliche Durchschnitts-Kostensätze anlegen und eine Deckungsbeitragsrechnung aufmachen wie „20% Gesamtkosten + x% Gewinn“. Letztlich zählen die tatsächlichen ursachenbezogenen Aufwendungen. Bezugspunkt dafür ist vorderhand der Kunde, nachrangig die Packung oder das einzelne Rezept. Im Rezepturbereich ist der absolute Aufwand, der je Anfertigung getätigt werden muss, der bestimmende Faktor, dem ein absoluter Rohertrag gegenübersteht. Wenn Sie mit einem 1.000-€-Spezialrezept 75 € Rohertrag erwirtschaften (das sind gerade einmal 7,5%, da würden viele verächtlich darüber hinwegsehen), aber nur 25 € Kostenaufwand für die Rezepturanfertigung dagegenstehen, sind die verbleibenden 50 € immer noch ein gutes Geschäft. Dann zählt nur die Zahl der Rezepte, damit auch absolut entsprechende Beträge erwirtschaftet werden.

Fazit: Angst vor kleinen Spannen? Ein berechtigtes Ja, falls nicht entsprechende Korbumsätze und ein überdurchschnittlicher Gesamtumsatz dagegenstehen. Trotzdem sind Konstellationen denkbar, in denen selbst geringe Margen noch gute Gewinne verheißen. Die Analyse spezifischer Kennzahlen deckt solche „Perlen“ auf, wo die klassische umsatzbezogene Betrachtungsweise versagt.

Dr. Reinhard Herzog,

Apotheker, 72076 Tübingen,

E-Mail: Heilpharm.andmore@t-online.de

Checkliste

| Ein Rechenblatt zur Simulation Ihrer Spanne und Packungserträge finden Sie hier |

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(15):5-5