Helmut Lehr

In der jüngsten Vergangen-heit haben sich die Finanzgerichte und der Bundesfinanzhof wiederholt mit Fallgestaltungen aus dem Bereich der Vermietungseinkünfte beschäftigt. Nachfolgend stellen wir zwei besonders praxisrelevante Urteile vor, die aus Sicht des Steuerzahlers posi-tiv entschieden wurden.

Gestaltung: Schuldzinsen für Versicherungsprämie

Der Kläger hatte verschiedene Mietobjekte erworben und diese mittels Darlehen finanziert. Die Darlehensrückzahlung sollte durch eine gleichzeitig abgeschlossene Kapitallebensversicherung mit einer Mindestlaufzeit von 12 Jahren erfolgen. Die Ansprüche aus der Kapitallebensversicherung hatte der Kläger an die finanzierenden Kreditinstitute abgetreten.

Zur Finanzierung der betreffenden Lebensversicherungsbeiträge nahm der Kläger weitere verzinsliche Darlehen auf. Die Schuldzinsen aus diesen Darlehen machte er als Werbungskosten steuerlich geltend.

Hinweis: Das Finanzamt verweigerte jedoch den Schuldzinsenabzug, weil die Zinsen auch der Absicherung des Todesfallrisikos dienten und damit privat mitveranlasst seien.

Werbungskostenabzug möglich

Der Bundesfinanzhof hingegen hat sich auf die Seite des Vermieters gestellt und die Schuldzinsen als Werbungskosten anerkannt1). Die Schuldzinsen dienten im Streitfall anders als die Beiträge zur Kapitallebensversicherung – der Finanzierung der Tilgung der Anschaffungskosten und seien deshalb ebenso zu beurteilen wie Schuldzinsen für ein Anschaffungsdarlehen.

Entscheidet sich der Steuerpflichtige – anstelle für eine Langfristfinanzierung allein durch Darlehen – für eine kürzere Laufzeit der Finanzierung unter Einsatz von Kapitallebensversicherungen, so würde seine Finanzierungsfreiheit nach Ansicht des Bundesfinanzhofs in unverhältnismäßiger Weise eingeschränkt, wenn der wegen der kürzeren Finanzierungszeit höhere Finanzierungsaufwand nicht realitätsgerecht berücksichtigt würde.

Hinweis: Der Schuldzinsenabzug setzt in vergleichbaren Fällen allerdings voraus, dass die Versicherungen als Bestandteil eines einheitlichen Gesamtkonzepts zur Finanzierung der Anschaffungskosten von Mietobjekten dienen, für deren Erwerb ebenfalls Darlehen aufgenommen wurden.

Gestaltung: Höhere Vorsteuer aus Baukosten

Aus umsatzsteuerrechtlicher Sicht werden vermietete Wohn- und Geschäftshäuser oftmals „gemischt genutzt“, soll heißen, sie werden teils umsatzsteuerfrei und teils umsatzsteuerpflichtig vermietet. Die Vorsteuerbeträge aus der Anschaffung bzw. Errichtung eines solchen Objekts sind grundsätzlich nur insoweit abzugsfähig, wie sie auf den umsatzsteuerpflichtig vermieteten Teil entfallen. Eine Vorsteueraufteilung hat bei Gebäuden nach derzeitiger nationaler Rechtslage regelmäßig nach dem Verhältnis der Nutzflächen zu erfolgen (vgl. §15 Absatz 4 Satz 3 Umsatzsteuergesetz).

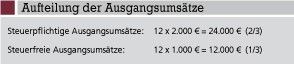

Beispiel: Herr Hansen hat ein Wohn- und Geschäftshaus errichten lassen und dafür 150.000 € Umsatzsteuern „verauslagt“. Das Erdgeschoss vermietet er nach Fertigstellung an einen Einzelhändler für monatlich 2.000 € zuzüglich Umsatzsteuer. Das Obergeschoss wird an ein Ehepaar zu Wohnzwecken vermietet (umsatzsteuerfreie Miete: 1.000 €/Monat). Die beiden Geschosse sind jeweils gleich groß.

Das Finanzamt beruft sich auf die Vorgaben im Umsatzsteuergesetz und erstattet lediglich die Hälfte der „Vorsteuerbeträge“ (75.000 €), weil Herr Hansen das Objekt – gemessen an der Nutzfläche – auch nur zu 50% für umsatzsteuerpflichtige Ausgangsumsätze nutzt.

Hinweis: Vermietungen an Privatpersonen (Nichtunternehmer) bzw. für private Zwecke sind immer zwingend umsatzsteuerfrei. Herr Hansen hat insoweit keine Möglichkeit, für Zwecke des Vorsteuerabzugs für die Umsatzsteuerpflicht zu optieren.

Aufteilung nach Umsatzschlüssel

Das Niedersächsische Finanzgericht hat nun entschieden, dass die Regelung des §15 Absatz 4 Satz 3 Umsatzsteuergesetz, die eine Vorsteueraufteilung (beispielsweise) nach einem Umsatzschlüssel faktisch ausschließt, aus seiner Sicht europarechtswidrig ist2). Danach können sich Unternehmer direkt auf die Regelungen des Gemeinschaftsrechts berufen3) und die Vorsteuer auch nach einem Umsatzschlüssel aufteilen.

2/3 statt 1/2 abzugsfähig

Für den obigen Beispielsfall bedeutet das Urteil, dass die Vorsteuerbeträge nach dem Verhältnis der steuerpflichtigen bzw. steuerfreien Ausgangsumsätze aufgeteilt werden können (siehe unten stehende Berechnung).

Danach ergibt sich eine abzugsfähige Vorsteuer in Höhe von 100.000 € (150.000 € x 2/3). Herr Hansen spart durch die neue Rechtsprechung immerhin 25.000 €.

Revision anhängig

Das Revisionsverfahren ist zwischenzeitlich beim Bundesfinanzhof anhängig4), Einsprüche können deshalb bis auf Weiteres zum Ruhen gebracht werden. Weil das Gemeinschaftsrecht den „Umsatzschlüssel“ als Regelaufteilungsmaßstab vorsieht, sind die Chancen recht gut, dass der Bundesfinanzhof die Entscheidung des Finanzgerichts bestätigen wird.

1) Vgl. Urteil vom 25. Februar 2009, Aktenzeichen IX R 62/07.

2) Urteil vom 23. April 2009, Aktenzeichen 16 K 271/06.

3) Vgl. Artikel 17 Absatz 5 der 6. EG-Richtlinie.

4) Aktenzeichen V R 19/09.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(19):19-19