Helmut Lehr

Grunderwerbsteuer entsteht regelmäßig beim Kauf von unbebauten und bebauten Grundstücken. Obwohl Veräußerer und Erwerber als Gesamtschuldner gelten, wendet sich das Finanzamt im Allgemeinen an den Käufer, weil dieser in den meisten Fällen die Grunderwerbsteuer aufgrund entsprechender vertraglicher Vereinbarungen zu tragen hat. Der Steuersatz beträgt 3,5%, allerdings erheben Berlin (seit 2007) und Hamburg (seit 2009) die Steuer in Höhe von 4,5% der Bemessungsgrundlage.

Kein Verstoß gegen Eigentumsgarantie

In der Vergangenheit war die Erhebung der Grunderwerbsteuer, insbesondere beim Kauf von selbst genutztem Wohneigentum, immer wieder umstritten. Die Käufer machten zumeist geltend, dass der Erwerb eines selbst genutzten Eigenheims von Verfassungs wegen (vgl. Eigentumsgarantie gemäß Artikel 14 Grundgesetz) nicht der Grunderwerbsteuer unterworfen werden dürfe.

Hinweis: Der Bundesfinanzhof hat die Grunderwerbsbesteuerung in solchen Fällen allerdings wiederholt toleriert1). Auch das Bundesverfassungsgericht hat bislang offenbar keine durchgreifenden Bedenken gegen die Erhebung der Steuer bei Erwerb selbst genutzten Wohneigentums2).

Neue Zweifel angebracht

Zwischenzeitlich hat sich das steuerliche Umfeld jedoch verändert. So argumentierte zumindest ein jüngeres Ehepaar mit zwei Kindern vor dem Finanzgericht Nürnberg. Das Paar hatte 2007 ein Wohnhaus zur Eigennutzung erworben und musste dafür Grunderwerbsteuer in Höhe von 3,5% entrichten. Durch den Wegfall der Eigenheimförderung – die Eigenheimzulage ist zum 1. Januar 2006 entfallen –, die es in den letzten Jahren immer gegeben habe, sei die Grunderwerbsbesteuerung für ein selbst genutztes Eigenheim in eine gewisse Schieflage geraten, die nicht mehr verfassungsgemäß sei.

Ziel der Politik sei es immer gewesen, so das Ehepaar, die Eigenheimquote zu fördern, insbesondere im Hinblick auf eine entsprechende Altersvorsorge. Weil aber der Grunderwerbsteuersatz gegenüber früheren höchstrichterlichen Entscheidungen erheblich angehoben wurde (zuletzt von 2% auf 3,5%, zum Teil sogar auf 4,5%, siehe oben), wür-den jetzige Hauserwerbergenerationen mehr als doppelt belastet.

Hinweis: Das Finanzgericht Nürnberg wollte diesen Argumenten aber nicht folgen und wies die Klage ab3).

Bedeutung der Eigenheimförderung

Auf den ersten Blick ist nicht ohne Weiteres ersichtlich, was der Wegfall der Eigenheimförderung mit der Höhe der Grunderwerbsteuer zu tun hat. Die Einwände des klagenden Ehepaares sind aber gar nicht allzu weit hergeholt. Schließlich schreibt Artikel 14 Grundgesetz den Schutz des Eigentums ausdrücklich vor.

In seinem Beschluss vom 17. Juni 19984) entschied der Bundesfinanzhof, dass die aus dem fluktuierenden Vermögen zu zahlenden Steuern erst dann mit dem Eigentumsschutz des Artikel 14 Grundgesetz kollidieren, wenn sie den Betroffenen übermäßig belasten und seine Vermögensverhältnisse derart beeinträchtigen, dass sie eine „erdrosselnde“ Wirkung haben. Im damaligen Streitfall konnte davon bei der Grunderwerbsteuer allerdings keine Rede sein, urteilte der Bundesfinanzhof, erst recht nicht unter Berücksichtigung des Anspruchs auf Eigenheimzulage.

Hinweis: Weil aber gerade der vom Bundesfinanzhof erwähnte Anspruch auf Eigenheimzulage zwischenzeitlich für alle Neuerwerbe entfallen ist, ergibt sich hier eine veränderte Sachlage.

Revisionsverfahren anhängig

Gegen die Entscheidung des Finanzgerichts Nürnberg ist mittlerweile das Revisionsverfahren anhängig5). Der Bundesfinanzhof muss nun konkret über folgende Frage entscheiden: „Ist die Grunderwerbsteuerfestsetzung mit dem erhöhten Steuersatz von 3,5% für den Erwerb eines eigengenutzten Wohnhauses nach Wegfall der Eigenheimförderung durch das Eigenheimzulagegesetz noch verfassungsgemäß?“

Hinweis: Das Verfahren ist somit grundsätzlich für alle Steuerpflichtigen von Bedeutung, die jetzt bzw. künftig ein neues Familienheim erwerben und dafür zur Grunderwerbsteuer herangezogen werden. Gegen den Grunderwerbsteuerbescheid sollte rechtzeitig Einspruch eingelegt und ein Ruhen des Verfahrens beantragt werden.

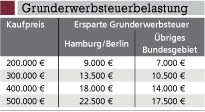

Sollte die Grunderwerbsteuer in vergleichbaren (offenen) Fällen für verfassungswidrig erklärt werden, ergäben sich für Eigenheimerwerber Steuerersparnisse (siehe Tabelle).

Aktuelle Verwaltungsanweisung

Die Oberfinanzdirektion Münster hat zwischenzeitlich klargestellt, dass die Einsprüche kraft Gesetz ruhen, sofern sie sich konkret auf das obige Revisionsverfahren beziehen und ein eigengenutztes Haus betreffen, für dessen Erwerb keine Eigenheimförderung mehr nach dem Eigenheimzulagegesetz gewährt wird6).

Hinweis: Eine Aussetzung der Vollziehung kommt nach Ansicht der Oberfinanzdirektion Münster nicht in Betracht. Sofern die Finanzämter diese Haltung bundesweit vertreten, ist die „strittige“ Grunderwerbsteuer zunächst zu entrichten und muss deshalb bei der „Hausfinanzierung“ nach wie vor mit eingeplant werden.

1) Vgl. Beschluss vom 3. August 2005, Aktenzeichen II B 37/05 (NV).

2) Vgl. Beschluss vom 8. Januar 1999, Aktenzeichen 1 BvL 14/98.

3) Vgl. Urteil vom 8. Januar 2009, Aktenzeichen 4 K 826/07.

4) Aktenzeichen II B 33/98.

5) Aktenzeichen des Bundesfinanzhofs: II R 4/09.

6) Vgl. Kurzinformation Sonstige Besitz- und Verkehrsteuern Nr. 5/2009 vom 29. Oktober 2009.

Aktueller Wirtschaftsdienst für Apotheker 2010; 35(02):18-18