Prof. Dr. Reinhard Herzog

Das Unternehmen

Vor knapp 200 Jahren wanderte der Schotte J. S. Douglas nach Deutschland aus. „Douglas macht das Leben schöner“ war sein Leitmotiv, das sich bis heute als Werbeslogan gehalten hat. 1821 gründete er in Hamburg eine Parfümerie- und Seifenfabrik. Rund 90 Jahre später eröffnete die „Parfümerie Douglas“ an Hamburgs erster Adresse, dem Jungfernstieg. Nach wechselvollen Jahren kaufte 1969 die Hussel AG die mittlerweile sechs Douglas-Parfümerien in Hamburg, 1974 erfolgte die internationale Expansion durch Übernahme der Parfümerie Ruttner in Wien. Mit dem Erwerb von Uhren Weiss stieg Douglas 1979 in das Schmuckgeschäft ein, in den 90er-Jahren wurde dieses durch Beteiligung am Traditionsjuwelier Christ weiter ausgebaut. Sein Engagement im Buchbereich begann das Unternehmen 1979 mit dem Einstieg bei der Buchhandlung Montanus. Im Jahr 2001 erfolgte der Zusammenschluss dieser Sparte mit der Buchhandelskette Thalia. Dem schnell wachsenden Parfümeriegeschäft trug der Konzern 1989 durch Umbenennung in Douglas Holding AG Rechnung.

Heute gliedert sich die Geschäftstätigkeit in die Spar‑ ten Parfümerien (Douglas) mit einem Umsatzanteil von 58,0%, Bücher (Thalia, 25,7%), Schmuck (Christ, 9,1%), Mode (Appelrath-Cüpper, 4,1%) sowie Süßwaren (Hussel, 3,2%). Rund zwei Drittel des Gesamtumsatzes werden in Deutschland erwirtschaftet, der Rest vornehmlich im europäischen Ausland. Hier spielen insbesondere Österreich, die Niederlande, Italien, Frankreich, Spanien, Portugal und die Schweiz eine Rolle. Die Douglas-Gruppe betreibt aktuell knapp über 2.000 Fachgeschäfte in 22 Ländern und beschäftigt rund 24.000 Mitarbeiter.

Für Schlagzeilen sorgte im Herbst 2009 der Einstieg des Drogerie-Unternehmers Erwin Müller mit einem Anteil von über 3%. Müller verwies auf hohe Synergien zwischen Douglas und seinem Unternehmen, zeitweise wurden auch Spekulationen über eine weitere Aufstockung seiner Beteiligung auf 18% genährt.

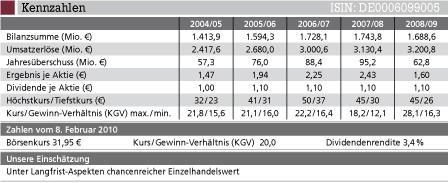

Fundamentale Daten

Die Douglas-Gruppe konnte in den vergangenen Jahren mit einem soliden Wachstum ohne spektakuläre Schwankungen überzeugen. Im Geschäftsjahr 2007/08 (30. September) erzielte das Unternehmen einen Anstieg des Nettoumsatzes um 4,6% auf über 3,1 Mrd. €. Im Inland wurde eine leichte Zunahme erreicht (portfoliobereinigt: 8,0%), im Ausland stiegen die Umsätze jedoch um 13,4%. Beim EBITDA ergab sich ein Zuwachs um 3,3% auf 274,7 Mio. €. Das Ergebnis vor Steuern EBT stieg um 2,8% auf 147,1 Mio. € und die EBT-Marge lag unverändert bei 4,8%. Dank eines reduzierten Steueraufwands stellte sich der Jahresüberschuss auf 95,2 Mio. €, was einem Anstieg von 7,7% entspricht. Das Ergebnis je Aktie wurde von 2,25 € auf 2,43 € verbessert.

Im Geschäftsjahr 2008/09 steigerte Douglas den Umsatz um 2,3% auf 3,2 Mrd. €. Die 1.220 Douglas-Parfümerien verbesserten den Umsatz um 1,7% auf knapp 1,9 Mrd. €. In den 294 Thalia-Buchhandlungen wuchs der Umsatz um 6,6% auf rund 820 Mio. €, in den 203 Christ-Juweliergeschäften um 2,3% auf 293 Mio. €. Der Umsatz der 14 Damenmodehäuser von Appelrath-Cüpper blieb mit 131 Mio. € um 11,5% hinter dem Vorjahr zurück. Bereinigt um die im Januar 2009 geschlossene Filiale in Berlin, betrug der Rückgang 7,3%. Die 274 Hussel-Confiserien erzielten einen Umsatz auf Vorjahresniveau in Höhe von 101 Mio. €.

Das EBITDA fiel auf 255,0 Mio. €, das Ergebnis vor Steuern EBT ging auf 103,9 Mio. € zurück. Der Jahresüberschuss wurde mit 62,8 Mio. € ausgewiesen, was einem Minus von rund 34% entspricht. Das Ergebnis je Aktie verschlechterte sich von 2,43 € auf 1,60 €.

Die meisten Analysten gehen davon aus, dass Douglas die wirtschaftliche Talsohle mittlerweile durchschritten hat. Mit einer gewissen Besorgnis wird allerdings die schlechte Entwicklung der Damenmodehäuser gesehen, jedoch sollte sich das überproportionale Wachstum der Buchhandelssparte ausgleichend auf das Ergebnis auswirken. Entscheidend für den Erfolg 2009/10 ist vor allem die weitere konjunkturelle Entwicklung und hier speziell die Entwicklung im deutschen Einzelhandel.

Charttechnische Daten

Die Aktie des Douglas-Konzerns ist durch vergleichsweise lange Trends geprägt. Einem starken Anstieg in den 1990er-Jahren folgte bis Anfang 2003 ein massiver Rückgang, dem sich wiederum eine deutliche Erholung anschloss. Nach der Schwäche zwischen 2007 und 2009 konnte sich der Kurs inzwischen wieder stabilisieren und auch der Gleitende 200-Tage-Durchschnitt hat nach oben gedreht. Gemäß den Regeln der Chartanalyse bestehen damit durchaus Chancen auf einen längerfristigen Kursanstieg, sofern die fundamentalen Daten des Unternehmens keine neuerliche Gegenbewegung auslösen.

Gesamtmarkttrend

Zum Jahreswechsel hat der Deutsche Aktienindex DAX die psychologisch wichtige Marke von 6.000 Punkten erreicht, ist jedoch vorerst daran gescheitert. Gerade vor dem Hintergrund der aktuellen Bilanzsaison sind daher weitere Unsicherheiten durchaus möglich, auch ein Rückgang um bis zu 10% ist nicht auszuschließen. Mittelfristig bestehen aber gute Aussichten, dass sich der Markt nach dem Ende der Wirtschaftskrise wieder nachhaltig stabilisieren kann.

Fazit

Die Douglas-Aktie ist unter langfristigen Gesichtspunkten als interessantes Papier aus dem Einzelhandelsbereich einzustufen. Nach dem jüngsten Anstieg sollten für den Kauf allerdings Tage mit Kursschwäche abgewartet werden.

Aktueller Wirtschaftsdienst für Apotheker 2010; 35(04):13-13