Prof. Dr. Reinhard Herzog

Blickt man in die Prospekte mancher Hotels, wird schnell klar: Barzahler sind besonders gern gesehen. Bis zu 5% Rabatt erhalten Reisende, die etwa in Italien Urlaub machen und dort Bargeld auf den Tisch der Rezeption legen. Die Nachteile liegen damit jedoch beim Urlauber: Er muss entweder bereits vor Reisebeginn ausreichend Bargeld besorgen oder am Urlaubsort aus dem Automaten ziehen. Zudem verzichtet er auf Zinsen und auf mögliche Bonuspunkte, die bei Zahlung mit Kreditkarte oft gewährt werden. Besonders gravierend ist jedoch das Verlustrisiko, vor dem auch keine Versicherung schützt. Die Vorkasse bei Ankunft im Hotel ist aber ebenfalls nicht die optimale Lösung: Wird z.B. aus familiären Gründen eine vorzeitige Abreise erforderlich, kann der Urlauber kaum mit der Rückerstattung durch den Hotelier rechnen.

Teure deutsche Banken

Dennoch ist Bargeld weiterhin unverzichtbar: Für kleine Dienstleistungen sollte immer ein Bestand an Landeswährung mitgeführt werden. Zumindest in der Eurozone ist es auch kein Problem mehr, stets das passende Bargeld zur Verfügung zu haben. Wer jedoch in Ländern mit starker eigener Währung unterwegs ist, etwa in der Schweiz, Schweden oder Norwegen, sollte nach Möglichkeit auf den Euro verzichten und stattdessen ausländische Fremdwährung besorgen. Der Ort des Umtauschs richtet sich dabei nach dem Reiseziel: In Europa, aber auch in Asien oder Australien kann die Landeswährung meist problemlos z.B. an Geldautomaten im Zielland besorgt werden. Der Umtausch bei einem Institut in Deutschland lohnt daher nicht.

Wer indes in die USA reist, sollte bereits hierzulande US-Dollar eintauschen, denn im „Land der unbegrenzten Möglichkeiten“ ist der Geldwechsel am Bankschalter die große Ausnahme. Fernreisende wissen ohnehin die Bequemlichkeit der amerikanischen Währung zu schätzen: Banknoten sind bereits in Stückelungen ab 1 US-Dollar erhältlich (= ca. 0,74 €) und eignen sich somit auch in anderen Fernreiseländern als komfortables Zahlungsmittel etwa für den Drink am Flughafen oder den Kofferträger.

In Zielländern außerhalb der Eurozone wetteifern oftmals schon am Flughafen Banken und Wechselstuben um die Gunst der Kunden. Hier kann meist mit fairen Kursen gerechnet werden. Hingegen lässt sich die Rezeption eines einsam gelegenen Hotels den Geldumtausch häufig teuer bezahlen. Vorsicht geboten ist generell beim Geldwechsel auf offener Straße: Oftmals werden hier ungültige oder falsche Banknoten an unwissende Touristen verkauft, in vielen Ländern ist privater Geldwechsel generell unter Strafe gestellt.

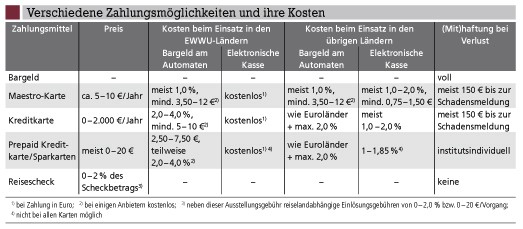

Wesentlich sicherer als der Umtausch von diebstahlsgefährdetem Bargeld ist jedoch der Einsatz unbarer Zahlungsmittel. Hier hat insbesondere die früher mit dem EC-Zeichen und heute mit dem Maestro-Logo versehene Bankkarte an Bedeutung gewonnen. Gemäß EU-Bestimmungen dürfen Zahlungen innerhalb der Eurozone nicht teurer sein als vergleichbare InlandsTransaktionen. Das bargeldlose Bezahlen in Hotels, Restaurants und Geschäften ist damit in der Regel gebührenfrei möglich. Bei Bargeldver- fügungen fällt meist 1% des Abhebungsbetrags an. Weil jedoch deutsche Banken und Sparkassen im Inland zuletzt kräftig an der (Mindest-)gebührenschraube gedreht haben, kann eine Transaktion schon einmal mit 10 € zu Buche schlagen. Vorteile haben oft Kunden international vertretener Banken, die bei den Automaten aus dem eigenen Verbund kostenlos Bargeld ziehen können.

Meist teurer wird allerdings der Einsatz außerhalb der Eurozone: Hier werden für bargeldlose Zahlungen 1,0% bis 2,0% bei einem Mindestbetrag von bis zu 1,50 € je Transaktion berechnet, sodass die Karte erst ab Beträgen von umgerechnet 70 € bis 100 € verwendet werden sollte.

Landeswährung bevorzugen

Aber auch im Ausland sind einige Automatenbetreiber inzwischen erfinderisch geworden, geht es um das Berechnen zusätzlicher Entgelte. So ist in etlichen Ländern eine pauschale Automatengebühr („Handling Charge“, „Terminal Fee“) festgelegt, die unabhängig von der Art der eingesetzten Karte zusammen mit dem Abhebebetrag belastet wird. Immer häufiger findet man aber auch Wahlmöglichkeiten bei der Art der Abrechnung: Der Reisende kann entweder den gewünschten Betrag in Landeswährung abheben oder aber eine entsprechende Euro-Vorgabe machen – oft schamhaft „getarnt“ als „Home Offer“ oder schlichtweg „Belastung in Euro“. Im ersten Fall wird z.B. aus der Schweiz der Franken-Betrag eingezogen und dann erst in Deutschland zum jeweils geltenden Kurs in Euro umgerechnet. Im zweiten Fall nimmt die Bank im Reiseland bereits die Umrechnung vor – und erhebt dabei häufig satte Zusatzgebühren. Urlauber sollten daher stets die Landeswährung wählen und auf jedes Umrechnungsangebot verzichten.

Wissen sollten Reisende auch, dass die Bankkarte ein Massenprodukt ist – zwar vergleichsweise preiswert, aber auch ohne nennenswerten Service. Geht eine Karte z.B. im Ausland verloren, ist die Sperre zwar relativ unkompliziert. Mit einer Ersatzkarte vor Ort oder weitergehenden Dienstleistungen kann der Kunde jedoch nicht rechnen. Gleiches gilt, wenn ganze Kartenserien vom Anbieter aufgrund technischer Mängel gesperrt werden müssen – und dann nicht mehr einsetzbar sind. Nicht zuletzt ist im Missbrauchsfall ein detaillierter Nachweis erforderlich, dass den Karteninhaber keine Mitschuld etwa durch Notieren der Geheimnummer in der Brieftasche trifft. Vorbeugen lässt sich dieser Problematik insbesondere durch eine erhöhte Vorsicht, auch sollte die Karte nach Möglichkeit nur dort eingesetzt werden, wo entsprechende Sicherheit erwartet werden kann. Überprüfen Sie zudem Ihr Konto regelmäßig auf unrechtmäßige Belastungen und reklamieren Sie ggf. sofort.

Mehr Komfort bieten die Kreditkarten der vier großen Anbieter MasterCard, VISA, American Express und Diners Club. Zum einen kann unberechtigten Abbuchungen üblicherweise relativ unkompliziert widersprochen werden: Ohne Unterschrift des Karteninhabers auf dem Belastungsbeleg oder vergleichbare Online-Sicherheitsprüfungen besteht quasi eine „Geld-zu‑ rück-Garantie“. Zum anderen können Kreditkarten in jedem Land der Erde vor Ort gesperrt werden, Ersatzkarten werden oft innerhalb von 24 Stunden oder zumindest weniger Tage zugestellt. Zum Komfort zählt aber auch die Möglichkeit, zunächst noch unbestimmte Beträge zu garantieren, z.B. bei Buchung eines Mietwagens. Zudem können die mit der Karte verbundenen kostenlosen Versicherungen, etwa eine Reiserücktrittskosten-Versicherung, diese zur lohnenden Investition werden lassen.

Bargeldlose Zahlungen sind grundsätzlich gebührenfrei, allerdings fällt für die Umrechnung von Nicht-Euro-Beträgen eine Umtauschgebühr von 1,0% bis 2,0% des Rechnungsbetrags an. Teuer ist jedoch meist die Bargeldverfügung am Geldausgabeautomaten im Ausland, die üblicherweise mit 2,0% bis 4,0% zu Buche schlägt, mindestens aber mit 5 € bis 10 €. Allerdings gibt es auch eine Reihe von Karten, bei denen keine Gebühren anfallen, etwa die VISA Karten der DKB. Ein „Geheimtipp“ ist die Postbank SparCard, mit der Urlauber an Automaten im Ausland bis zu zehnmal jährlich kostenlos Bargeld aus ihrem vorhandenen Guthaben ziehen können.

MasterCard und VISA bevorzugt

Große Unterschiede bestehen bei der Akzeptanz von Kreditkarten. Keine Probleme gibt es in touristischen Zentren. Hier werden meist alle vier Karten angenommen. Hingegen dominieren in vielen osteuropäischen und asiatischen Ländern, aber auch in Italien die MasterCard sowie die VISA Karte, da die anderen Emittenten den Händlern sehr hohe Provisionen abverlangen.

Vor Reiseantritt sollten Sie im Übrigen einen Blick auf den letzten Kontoauszug werfen. Bei MasterCard und VISA wird ein Verfügungsrahmen für die maximalen Ausgaben innerhalb einer Abrechnungsperiode vorgegeben, der nicht überschritten werden kann. Und selbst ein vermeintlich großzügiger Spielraum ist schnell ausgeschöpft: Wird die Karte z.B. als Kaution für einen Mietwagen eingesetzt sowie beim Einchecken im Hotel als Sicherheit verwendet, sind ein paar Tausend Euro blockiert. Während Diners Club – zumindest offiziell – generell kein Limit vorgibt, arbeitet American Express mit oft sehr strengen Limits. Nachteil hier: Der Kunde erfährt nichts davon, vielmehr erfolgt die Festlegung individuell aufgrund der Ausgaben der Vormonate und eingeholter Bankauskünfte. Vor dem Urlaub empfiehlt sich daher ein Gespräch mit der Hotline zur Anpassung zu niedriger Limits.

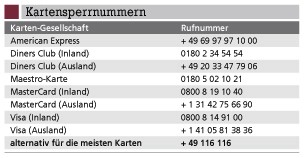

Die entsprechenden Telefonnummern sollten Sie auch im Urlaub mitführen, denn manche Kartenemittenten scheuen inzwischen nicht mehr vor kurzfristigen Sperren bei „ungewöhnlichen“ Vorkommnissen zurück. Wer morgens in München seine Hotelrechnung bezahlt und abends in den USA einen Mietwagen bucht, kann schnell mit einer Sperre konfrontiert werden.

In Vergessenheit geraten ist der Reisescheck, der durch ein besonders hohes Maß an Sicherheit interessant ist: Verfügbar sind die beim Kauf bereits bezahlten Reiseschecks in allen wichtigen Weltwährungen, jedoch dominieren in erster Linie der Euro und der US-Dollar. Ganz billig ist der Reisescheck-Urlaub nicht: Bei Ausgabe werden bis zu 2,0% des Betrags verlangt, auch Einlösung und Rücktausch nicht benötigter Schecks kosten inzwischen oft Gebühren.

Aktueller Wirtschaftsdienst für Apotheker 2010; 35(10):14-14