Ursula Hasan-Boehme

Die Umsatzentwicklung je Apotheke gegenüber dem Vorjahr war mit einem Plus von 3% bis 4% recht positiv. Dadurch konnte der Rückgang des Rohgewinns in Prozenten vom Umsatz überkompensiert werden. Da jedoch die Kosten, insbesondere die Personalkosten, stärker stiegen, verschlechterten sich die Gewinne im Durchschnitt etwas.

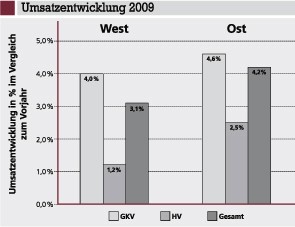

Umsatzentwicklung

Die durchschnittliche Umsatzentwicklung der Apotheken in den alten und neuen Bundesländern wird in der unten stehenden Grafik für die Bereiche GKV-Umsatz und Handverkauf sowie für den Gesamtumsatz wiedergegeben.

Der GKV-Umsatz je Apotheke wuchs im Vergleich zum Vorjahr in den alten Bundesländern um 4,0% und in den neuen Bundesländern um 4,6%. Demgegenüber stiegen die Gesamtausgaben der GKV für Arznei-, Verband- und Hilfsmittel aus Apotheken mit 4,8% etwas stärker. Diese Differenz beruht im Wesentlichen auf der Unschärfe der vertraglichen Herstellerrabatte und auf den auf Bundesebene fast stagnierenden Zuzahlungen. Die gesamten Herstellerabschläge und die Zuzahlungen werden bei der Ermittlung der GKV-Ausgaben in Abzug gebracht, sind beim GKV-Umsatz je Apotheke aber enthalten.

Anders als beim GKV-Umsatz sehen die Veränderungsraten beim Handverkauf deutlich schwächer aus. Zum Handverkauf zählen die Privatrezepte einschließlich der grünen Rezepte, die Selbstmedikation mit OTC-Produkten sowie die Freiwahl und alle übrigen Produkte, die ohne Rezept an Patienten abgegeben werden können.

Im Durchschnitt nahm der gesamte Handverkauf in den alten Bundesländern um 1,2%, in den neuen Bundesländern um 2,5% zu. Maßgeblich für dieses Ergebnis war der rückläufige Selbstmedikationsumsatz. Der Umsatz mit Privatverordnungen stieg zwar, der Selbstmedikationsumsatz in den Offizin-Apotheken war aber rückläufig, während der Versandhandel hier zweistellige Zuwachsraten verzeichnete.

Die Schwäche des Handverkaufs zieht die Änderungsrate des Gesamtumsatzes trotz positiver Entwicklung des GKV-Bereichs nach unten. Der Gesamtumsatz stieg im Durchschnitt in den alten Bundesländern je Apotheke um 3,1% gegenüber dem Vorjahr, in den neuen Bundesländern um 4,2%.

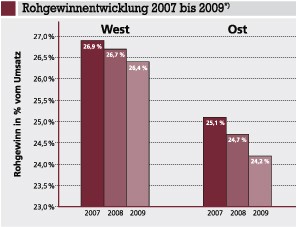

Rohgewinnentwicklung

Der Wareneinsatz ist mit Abstand der größte Kostenfaktor in der Apotheke. Insoweit kommt ihm bzw. der Differenz zum Umsatz, d.h. dem Rohgewinn, eine überragende Bedeutung für die Ertragslage der Apotheken zu. 2009 gab es keine neuerlichen Gesundheitsreformen, die Auswirkung auf den Rohgewinn hätten nehmen können. Gleichwohl verschlechterte sich der Rohgewinn in Prozenten vom Umsatz gegenüber dem Vorjahr weiter (siehe unten stehende Grafik).

In den alten Bundesländern sank der Rohgewinn in Prozenten vom Nettoumsatz im Durchschnitt auf 26,4% gegenüber 26,7% im Vorjahr, in den neuen Bundesländern auf 24,2% (Vorjahr: 24,7%).

Ein Teil dieser Verschlechterung geht auf veränderte Einkaufskonditionen und die Veränderungen des Preisniveaus bei verschreibungspflichtigen Arzneimitteln zurück. So stieg auf Bundesebene der durchschnittliche Packungspreis für verschreibungspflichtige Arzneimittel auf Kassenrezept (GKV-Rx) im Jahr 2009 um 1,71 € gegenüber dem Vorjahr. Der Rx-Taxrohgewinn stieg dadurch lediglich um 3% der Einkaufsdifferenz, das sind 0,04 €. In der Folge ging der GKV-Rx-Rohgewinn in Prozenten vom GKV-Rx-Umsatz deutlich zurück, von 19,2% im Durchschnitt im Jahr 2008 auf 18,6% im Jahr 2009. Auf den Gesamtrohgewinn schlug sich diese Verschlechterung anteilig nieder.

Betrachtet man die absoluten Beträge der Gesamtrohgewinne, so zeigt sich, dass die Verschlechterung des prozentualen Rohgewinnsatzes von der positiven Umsatzentwicklung überkompensiert wurde. Die absoluten Rohgewinne stiegen 2009 gegenüber dem Vorjahr im Durchschnitt West wie Ost um etwa 2%.

Die Daten für 2009 berücksichtigen noch nicht die Absenkung des Apothekenabschlags von 2,30 € auf 1,75 € brutto. Bezieht man die dadurch erreichte Entlastungswirkung für die Apotheken mit ein, so erhöht sich der absolute Betrag des Rohgewinns und die Relation zum Umsatz. Das Ausmaß ist jeweils abhängig von der GKV-Rx-Packungsmenge multipliziert mit dem Nettobetrag der Änderung in Höhe von 0,46 €.

Im Durchschnitt der Westapotheken steigt 2009 der Rohgewinn absolut um knapp 13.000 € von 26,4% auf 26,9% des Nettoumsatzes. In den neuen Bundesländern erhöht sich 2009 der absolute Betrag des Rohgewinns um gut 15.000 € von 24,2% auf 24,8% des Nettoumsatzes. Das bedeutet auch, dass sich die in der oben stehenden Grafik ausgewiesene Verschlechterung gegenüber 2008 in eine Verbesserung umkehrt und zwar im Westen um 0,2%-Punkte und in den neuen Bundesländern um 0,1%-Punkte gegenüber 2008.

Kosten- und Umsatzrentabilität 2009

Bei den Kosten gab es Steigerungen der absoluten Beträge sowohl im Westen als auch im Osten. Jedoch verlief die Entwicklung der Kostenänderungen im Verhältnis zur Umsatzentwicklung unterschiedlich.

In den alten Bundesländern stiegen die Personalkosten verhältnismäßig stark. Auch die prozentuale Kostenbelastung nahm zu auf 11,2% vom Nettoumsatz. Demgegenüber erhöhten sich die übrigen Kosten nur sehr geringfügig. Beide Positionen zusammen stiegen jedoch stärker als der Umsatz, sodass sich die Gesamtkostenbelastung in Prozenten vom Nettoumsatz erhöhte. Da die Gesamtkosten absolut um einen höheren Betrag zunahmen als der Rohgewinn, reduzierte sich das Betriebsergebnis im Westen 2009 sowohl in absoluten Beträgen als auch in Prozenten vom Nettoumsatz gegenüber dem Vorjahr.

In den neuen Bundesländern erhöhten sich die Personalkosten zwar auch, aber die übrigen Kosten und die Gesamtkosten stiegen deutlich schwächer als der Umsatz. Die absolute Kostenänderung war nur etwas höher als die Rohgewinnzunahme, sodass das Betriebsergebnis vom absoluten Betrag her 2009 nur leicht sank, sich diese Relation zum gestiegenen Umsatz allerdings verschlechterte.

Auf die Zusammensetzung der Kosten im Jahr 2009 wird detailliert in der nächsten AWA-Ausgabe eingegangen. Dabei wird nach verschiedenen Strukturgegebenheiten differenziert.

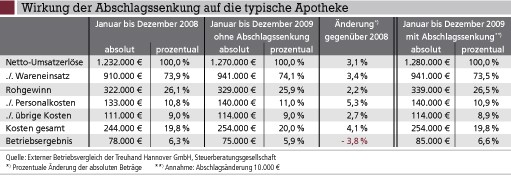

Typische Apotheke und Auswirkungen der Abschlagsänderung

Die vorgenannten Erläuterungen beziehen die Abschlagsänderung 2009 von 2,30 € auf 1,75 € laut Schiedsspruch noch nicht mit ein. Es ist zwar sofortiger Vollzug angeordnet, aber über die Klage der Krankenkassen ist in der Hauptsache noch nicht entschieden. Es bleibt also eine Ungewissheit.

Gleichwohl soll die wirtschaftliche Wirkung der Abschlagssenkung am Beispiel der typischen Apotheke aufgezeigt werden (siehe Tabelle oben). Ohne die Abschlagsreduzierung gab es auch bei der typischen Apotheke im Jahr 2009 gegenüber dem Vorjahr eine positive Umsatzentwicklung und eine abgeschwächte positive Entwicklung des Rohgewinns. In Prozenten vom Umsatz ging der Rohgewinn allerdings von 26,1% auf 25,9% zurück. Die Steigerungen der Personalkosten und der übrigen Kosten überkompensierten allerdings die abgeschwächte Rohgewinnerhöhung, sodass das Betriebsergebnis 2009 gegenüber dem Vorjahr um 3.000 € oder 3,8% sank und die Relation sich von 6,3% vom Umsatz im Jahr 2008 auf 5,9% im Jahr 2009 verschlechterte.

Die Abschlagssenkung ist bei der typischen Apotheke mit etwa 10.000 € zu beziffern. Dies wirkt sich positiv beim GKV-Umsatz und damit auf den Gesamtumsatz aus, der absolute Betrag des Wareneinsatzes bleibt gleich, aber der Rohgewinn erhöht sich sowohl beim absoluten Betrag wie auch in seiner Relation zum Umsatz und steigt demnach um 0,6%-Punkte auf 26,5% vom Umsatz. An den absoluten Kosten ändert sich nichts, die Relationen verändern sich geringfügig und die Abschlagssenkung schlägt sich in voller Höhe positiv beim Betriebsergebnis nieder, das dann auf 85.000 € steigt bzw. von 5,9% auf 6,6%. Auch gegenüber dem Vorjahr ergibt sich dann eine deutliche Verbesserung beim Betriebsergebnis um 7.000 € oder 9%.

Entwicklung in den ersten Monaten 2010 und weiterer Ausblick

Die Umsatzentwicklung in den ersten vier Monaten des Jahres 2010 war im GKV-Bereich mit 3,8% im Westen und 4,9% im Osten gegenüber dem Vorjahr recht positiv. Demgegenüber schrumpfte der Handverkaufsumsatz im Westen um 0,5% und noch deutlicher in den neuen Bundesländern um 0,9%. Der Gesamtumsatz stieg in den alten Bundesländern um 2,4%, in den neuen Bundesländern um 3,8%.

Die Umsatzaussichten für das Gesamtjahr 2010 lassen sich etwa auf dem Niveau beziffern, mit dem die Gesamtumsätze 2009 gegenüber dem Vorjahr stiegen, also etwa mit einem Plus von 3% bis 4%. Dafür spricht auch die Rahmenvereinbarung zwischen KBV und GKV-Spitzenverband, die eine Steigerung der Arzneimittelausgaben der GKV um 4,8% zulässt.

Ohne eine Abschlagsanpassung für 2010, die noch offen ist, dürften sich die Rohgewinnrelationen vom Umsatz noch weiter leicht verschlechtern. Auch 2010 gibt es Steigerungen des durchschnittlichen Preisniveaus bei verschreibungspflichtigen Arzneimitteln und Veränderungen bei den Einkaufskonditionen. Für 2009 liegt immerhin der Schiedsspruch für die Abschlagsabsenkung vor, während für 2010 völlig offen ist, wie die Ergebnisse der angelaufenen Verhandlungen und eines sich gegebenenfalls anschließenden Schiedsverfahrens ausfallen. Diese Rechtsunsicherheit ist für die Apotheken belastend, zumal der Aufwand mit den Rabattverträgen weiter steigt.

Gesundheitsreform 2010/2011

Für viel Ungewissheit hinsichtlich der künftigen Entwicklung sorgen die anstehenden Gesundheitsreformen, die bezüglich der Arzneimittel in drei Pakete unterteilt sind: Das GKV-Änderungsgesetz enthält wenig Änderungen für Apotheken und wird noch 2010 in Kraft treten. Von großer Bedeutung für die Apotheken ist das zweite Paket mit dem Arzneimittelmarktneuordnungsgesetz (AMNOG) und die Novelle der Apothekenbetriebsordnung als drittes Paket.

Das AMNOG ist in erster Linie ein Sparpaket. Apotheken würden vor allem massiv durch die im Entwurf vorgesehene Änderung der Großhandelsvergütung betroffen. Diese soll danach in einen preisunabhängigen Fixzuschlag von 0,60 € je Rx-Packung und einen prozentualen Zuschlag von 1,7% auf den Abgabepreis des pharmazeutischen Unternehmers umgestellt werden. Der prozentuale Zuschlag soll zudem bei 20,40 € gedeckelt werden.

Es ist davon auszugehen, dass sowohl das Arzneimittelmarktneuordnungsgesetz als auch die Novelle der Apothekenbetriebsordnung bis zur endgültigen Umsetzung noch starken Veränderungen unterliegen werden. Eine Bewertung ist daher erst möglich, wenn diese Änderungen und weitere Präzisierungen vorliegen.

Fazit

Angesichts der geplanten Arzneimittel-Sparpakete ist es für jeden Apotheker wichtig, sich über die wirtschaftliche Ausgangslage der eigenen Apotheke ein klares Bild zu verschaffen, um gegebenenfalls schnell handeln zu können. Dazu ist es erforderlich, neben der eigenen Erfolgsrechnung zeitnahe externe Vergleichszahlen heranzuziehen. Diese müssen so differenziert sein, dass sie die individuelle Situation der Apotheke möglichst nah abbilden.

Dipl.-Volkswirtin Ursula

Hasan-Boehme, Steuerberaterin,

TREUHAND HANNOVER GmbH,

Steuerberatungsgesellschaft

30519 Hannover,

E-Mail: ursula.hasan-boehme@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2010; 35(14):5-5