Helmut Lehr

Bei der Suche nach praxistauglichen Steuersparmöglichkeiten stößt man oft auf die Empfehlung zur verbilligten Vermietung unter Angehörigen. Diese lässt sich im Allgemeinen relativ problemlos und erfolgreich umsetzen, sofern die Parteien u.a. beachten, dass die Miete möglichst etwas über 75% (zumindest aber über 56%) der ortsüblichen Miete beträgt1).

Hinweis: Im Rahmen des Steuervereinfachungsgesetzes 2011 soll geregelt werden, dass künftig nur noch eine einheitliche Grenze von 66% zu beachten ist. Beträgt die vereinbarte Miete danach mindestens 66% der ortsüblichen Miete, ist generell davon auszugehen, dass das Mietverhältnis voll entgeltlich ausgestaltet wurde und daher auch der Werbungskostenabzug in voller Höhe möglich ist. Nach derzeitigen Planungen soll das Gesetz noch vor der „Sommerpause“ vom Bundesrat verabschiedet werden.

Optimierung der Steuersparmöglichkeiten

Vielen Steuerpflichtigen steht allerdings kein Objekt zur Verfügung, das sie an nahe Angehörige insbesondere ihre Kinder steuergünstig vermieten können, weil sie nur ein Haus besitzen und dieses für eigene Wohnzwecke benötigen. Besitzt der Nachwuchs schon selbst eine eigene, selbst genutzte Immobilie, stellt sich das Thema mangels Wohnraumbedarf (eigentlich) ohnehin nicht.

Hinweis: In dieser Situation könnte man jedoch an eine Über-Kreuz-Vermietung denken, sodass beide Parteien steuerlich profitieren.

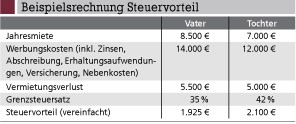

Beispiel: Vater und Tochter bewohnen jeweils eine eigene Eigentumswohnung mit ihren Partnern/Familien in unmittelbarer Nähe zueinander. Die damit verbundenen Kosten, vor allem „Abschreibung“, Schuldzinsen und Erhaltungsaufwendungen, sind steuerlich nicht abzugsfähig, da mit den Objekten keine Einnahmen erzielt werden. Der Steuerberater weist darauf hin, dass die Möglichkeit besteht, die Objekte zu tauschen und sie anschließend wieder zurückzumieten. Damit ließen sich Steuervorteile realisie-ren (siehe Beispielsrechnung). Dies erfordert den Gang zum Notar und den Abschluss von zwei Mietverträgen wie unter fremden Dritten, ggf. mit einer verbilligten Miete.

Praktische Umsetzungsprobleme

Der in Aussicht gestellte beispielhafte Steuervorteil lässt sich in der Praxis regelmäßig nicht erreichen, da das Finanzamt in vergleichbaren Fällen von Gestaltungsmissbrauch ausgeht und die Verluste unberücksichtigt lässt. So weist die Verwaltung unter Bezugnahme auf die Rechtspre-chung des Bundesfinanzhofs klar darauf hin, dass eine solche Gestaltung nicht anerkannt wird, wenn planmäßig in etwa gleichwertige Wohnungen angeschafft bzw. in Wohneigentum umgewandelt werden, um sie sogleich wieder dem anderen zu vermieten2).

Hinweis: Auch das Finanzgericht Münster hat bei einer Über-Kreuz-Vermietung von Wohnungen (zwischen Eltern und Sohn) in einem kürzlich veröffentlichten Urteil Gestaltungsmissbrauch angenommen und die Verluste daher nicht berücksichtigt3). Im Streitfall diente die Gestaltung offensichtlich nur der reinen Einkommensteuerminderung, andere wirtschaftliche oder sonst beachtliche Gründe waren nicht erkennbar. Erschwerend kam hinzu, dass der Sohn seine neu angemietete Wohnung kaum nutzte, weil er als Zeitsoldat an einem anderen Ort stationiert war.

Außersteuerliche Argumente notwendig

Gezielte Über-Kreuz-Vermietungen haben steuerlich nur eine Chance auf Anerkennung, wenn eindeutige wirtschaftliche bzw. tatsächliche Gründe vorliegen, die sich nicht nur in einer möglichen Steuerersparnis ausdrücken. Als solche kommen in Betracht:

- Wegen eines Arbeitsplatzwechsels o.ä. liegt die Wohnung des anderen näher am Beschäftigungsort bzw. der Schulweg verkürzt sich durch Anmieten der „neuen“ Wohnung erheblich.

- Die Familie bekommt Zuwachs und benötigt deshalb mehr Wohnraum. Weil die Wohnung der Eltern größer ist, erfolgt eine Über-Kreuz-Vermietung.

Hinweis: In den beschriebenen Fällen greift die Argumentation natürlich nur dann, wenn die Objekte zivilrechtlich beim ursprünglichen Eigentümer bleiben, weil ja gerade mit dem notwendigen Wechsel der Räumlichkeiten argumentiert wird. Es handelt sich damit „lediglich“ um eine Über-Kreuz-Vermietung ohne vorhergehenden Eigentumswechsel.

Abgewandelter Sachverhalt „funktioniert“

Besitzen die Eltern beispielsweise zwei Wohnungen und bewohnen sie nur eine davon, während die andere an ein Kind vermietet ist, wird folgende Gestaltung von der Rechtsprechung und der Finanzverwaltung grundsätzlich anerkannt4): Die Eltern übertragen die von ihnen selbst genutzte Wohnung an das Kind – z.B. im Rahmen der vorweggenommenen Erbfolge und mieten sie anschließend zurück. Es ist nämlich nach Ansicht des Bundesfinanzhofs wirtschaftlich nicht „geboten“, nur diejenige Wohnung zu übertragen, die bislang nicht selbst genutzt wurde.

1) Vgl. AWA- Ausgabe Nr. 15 vom 1. August 2010, Steuer-Spartipp Nr. 2, Seite 18.

2) Vgl. Hinweis 21.4 Einkommensteuer-Hinweise 2009, Stichwort: Wechselseitige Vermietung.

3) Vgl. Urteil vom 20. Januar 2010, Aktenzeichen 10 K 5155/05 E.

4) Vgl. Hinweis 21.4 Einkommensteuer-Hinweise 2009, Stichwort: Wechselseitige Vermietung.

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(11):18-18