Prof. Dr. Reinhard Herzog

Das Unternehmen

Die Geschichte der Aurubis AG reicht bis in das Jahr 1770 zurück, als Markus Salomon Beit die Erlaubnis erhielt, einen Silberscheid- und Schmelzofen in Hamburg anzulegen. Bereits frühzeitig fiel das Unternehmen durch seine innovativen Entwicklungen auf: 1876 wurde die von Dr. Emil Wohlwill entwickelte Kupferelektrolyse als weltweit erste dauerhaft arbeitende Anlage dieser Art in Betrieb genommen. 1936 folgten der Bau einer Schwefelsäureanlage und die Inbetriebnahme eines Erzflammofens. 1949 wurde der vollkontinuierliche Stranggussbetrieb gestartet. In den Jahren 1972 und 1980 wurden moderne Gießwalzdrahtanlagen in Betrieb genommen. In den 1990er-Jahren konzentrierte sich das Unternehmen insbesondere auf die Kupferverarbeitung, später wurden auch andere Metallsorten verarbeitet.

Der Börsengang erfolgte im Jahr 1998 unter der Bezeichnung Norddeutsche Affinerie AG zum Ausgabepreis von 25DM je Aktie. 2002 wurde das Kayser Recycling System (KRS) am Standort Lünen in Betrieb genommen; die Norddeutsche Affinerie AG wurde damit international führend in der Recyclingtechnologie und zudem weltweit größter Kupferrecycler. 2007 wurde das Unternehmen durch die Übernahme der Cumerio NV/SA weiter in seiner Bedeutung gestärkt und im Jahr 2009 erfolgte die Umfirmierung in Aurubis AG.

Heute gilt Aurubis als größter Kupferproduzent Europas. Im Kerngeschäft produziert das Unternehmen börsenfähige Kupferkathoden aus Kupferkonzentraten, Altkupfer und anderen Recyclingrohstoffen, die zu Gießwalzdraht, Stranggussformaten, Walzprodukten sowie Spezialdrähten und Profilen aus Kupfer und Kupferlegierungen weiterverarbeitet werden. Die Produktpalette wird durch Edelmetalle und weitere Produkte wie Schwefelsäure und Eisensilikat ergänzt. Die Geschäftstätigkeit ist in die drei Business Units Primärkupfer, Recycling/Edelmetalle und Kupferprodukte gegliedert.

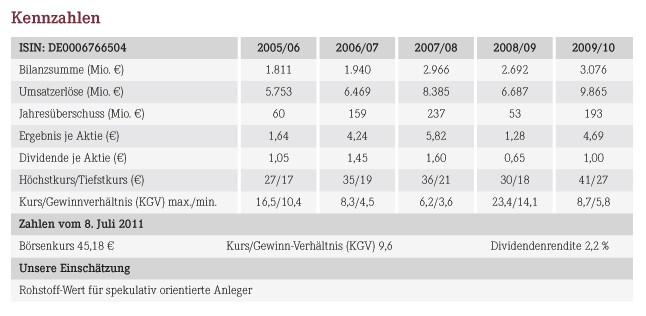

Fundamentale Daten

In den vergangenen Jahren verzeichnete die Aurubis AG eine überdurchschnittliche Geschäftsentwicklung. Im Geschäftsjahr 2009/2010 (30. September) stiegen die Umsatzerlöse von 6,7 Mrd.€ auf 9,9 Mrd.€, maßgeblich zurückzuführen auf den deutlich höheren Weltmarktpreis für Kupfer. Lag der durchschnittliche Kupferpreis im Geschäftsjahr 2008/09 noch bei 4.480 US-$ je Tonne, wurde zuletzt zeitweise sogar die Marke von 10.000 US-$ überschritten. Das Rohergebnis erhöhte sich von 639 Mio.€ auf 851 Mio.€. Das Ergebnis vor Ertragsteuern (EBIT) wurde von 73 Mio.€ auf 258 Mio.€ verbessert. Dank Zuschreibungen auf die Kupferbestände der ehemaligen Tochtergesellschaft Cumerio lag das operative Ergebnis bei 159 Mio.€. Der Konzernüberschuss hat sich auf 193 Mio.€ knapp vervierfacht und das Ergebnis je Aktie stieg von 1,28€ auf 4,69€.

Im ersten Halbjahr 2010/2011 setzte sich die positive Umsatz- und Ertragsentwicklung aufgrund der höheren Metallpreise weiter fort. Der Umsatz stieg von 4,5 Mrd.€ auf 6,5 Mrd.€. Das Rohergebnis lag mit 430 Mio.€ deutlich über dem Vergleichswert des Vorjahres von 358 Mio.€. Das EBT verbesserte sich von 248 Mio.€ auf 358 Mio.€ und das operative Ergebnis vor Steuern lag mit 122 Mio.€ um 45 Mio.€ über dem Wert des Vorjahreszeitraums. Der Anstieg war durch die gute Verfassung des Schwefelsäure- und Altkupfermarktes wie auch der Produktmärkte bestimmt.

Für die weitere Entwicklung sieht sich Aurubis gut gerüstet. Im Geschäftsjahr 2010/11 soll ein operativer Gewinn von über 260 Mio.€ erwirtschaftet werden. Positive Effekte dürften sich dabei durch den Abbau der Lagerbestände ergeben. Auch vom japanischen Markt, der in den kommenden Jahren durch den Wiederaufbau nach dem Reaktorunfall in Fukushima belastet ist, werden günstige Impulse erwartet.

Analysten stufen die Aktie überwiegend sehr attraktiv ein, selbst wenn Gewinnsprünge, wie sie im vergangenen Jahr erzielt wurden, auf absehbare Zeit nicht mehr erreicht werden dürften. Risiken bestehen im Fall eines schnellen Rückgangs des Kupferpreises, aber auch eine deutliche Abschwächung der konjunkturellen Entwicklung könnte das Unternehmen belasten.

Charttechnische Daten

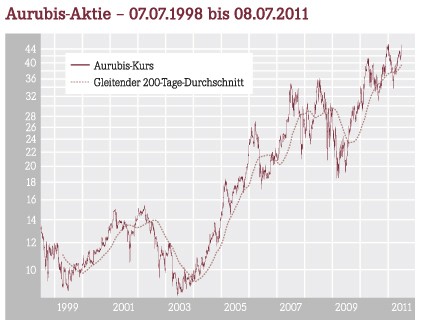

Unter Schwankungen verzeichnete die Aurubis AG, früher besser bekannt als Norddeutsche Affinerie, einen deutlichen Kursanstieg. Kostete das Papier im Jahr 2003 noch rund 8€, wurden im Januar 2011 mit mehr als 45€ Höchstkurse markiert. Allerdings kam es mehrfach auch zu deutlichen Rückgängen, etwa im Jahr 2006 von 27€ auf nur noch 17€ oder im Geschäftsjahr 2008/09 von 36€ auf lediglich rund 18€.

Aus charttechnischer Sicht ist der Aufwärtstrend allerdings weiterhin intakt und es ist nicht auszuschließen, dass im Jahr 2011 neue Höchstkurse markiert werden. Positiv stimmen in diesem Zusammenhang auch das Drehen des Gleitenden 200-Tage-Durchschnitts nach oben sowie die jüngsten Kursausschläge innerhalb des Aufwärtstrends.

Gesamtmarkttrend

Die deutsche Börse ist derzeit von Unsicherheiten durch die Schuldenkrise (Griechenland, Italien und zuletzt auch Belgien) sowie von Sorgen um steigende Zinsen geprägt. Andererseits ist die Liquidität des Marktes noch sehr hoch, gleichzeitig entwickeln sich die Wirtschaft und damit die Unternehmensergebnisse weiterhin deutlich positiv. Entsprechend werden Kursrückgänge wie zuletzt Mitte Juni dieses Jahres als willkommene technische Reaktion angesehen; erst ein deutlicherer Kursrückgang weit unter die 7.000-Punkte-Marke müsste als Signal für eine Trendwende gewertet werden.

Fazit

Die Aurubis-Aktie eignet sich als Diversifizierung bestehender Wertpapierdepots im Bereich der Rohstoffe. Geeignet ist sie aufgrund ihrer vergleichsweise hohen Kursausschläge für eher spekulativ orientierte Anleger.

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(14):13-13