Ursula Hasan-Boehme

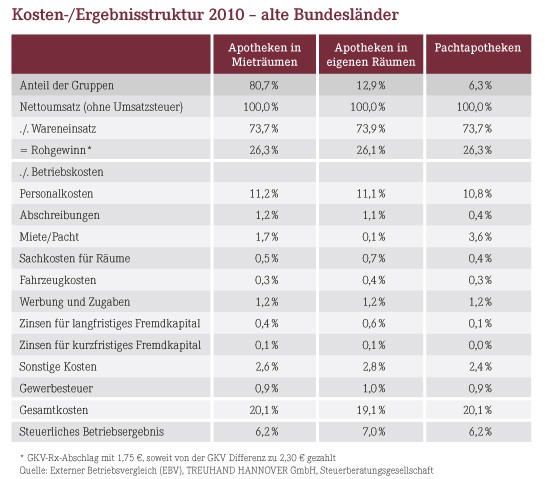

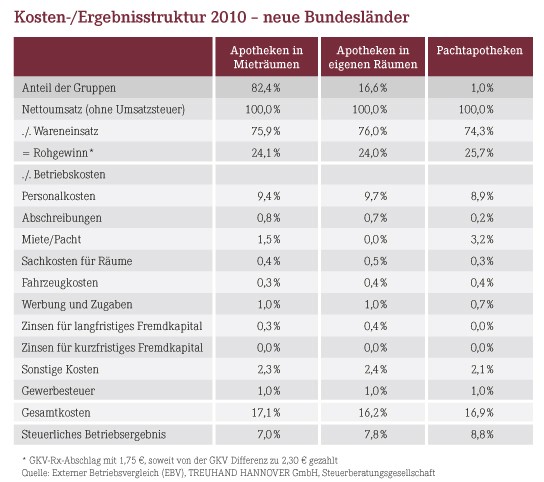

Die Kosten veränderten sich 2010 in ihrer Gesamtheit gegenüber dem Vorjahr nur unwesentlich. Sie stiegen etwas schwächer als der Umsatz, sodass sich die Gesamtkostenrelation zum Umsatz leicht reduzierte. Die Kosten liegen durchschnittlich im Westen bei etwa 20% vom Umsatz und in den neuen Bundesländern bei rund 17%.Von diesen allgemeinen Durchschnittswerten gibt es erhebliche Abweichungen bei unterschiedlichen Strukturgegebenheiten. Neben Umsatzhöhe, Ortsgröße und -lage, GKV/HV-Anteil etc. spielt für die Kostenrelation zum Umsatz insbesondere der Status der Apotheke eine Rolle, d.h. die Eigentümersituation. Dies soll zunächst aufgezeigt werden.

Kosten und Ergebnisse 2010 in Westapotheken nach Status

Kosten und Ergebnisse 2010 in Ostapotheken nach Status

Einflussgrößen auf die Personalkosten

Die Personalkosten verdienen als größter Kostenblock (nach dem Wareneinsatz) besondere Aufmerksamkeit. Interessant ist der Zusammenhang zwischen Personalkosten und Rohgewinn. In den alten Bundesländern entfallen 41% bis 43% des Rohgewinns auf die Personalkosten. In den neuen Bundesländern sind dies bei Apotheken in gemieteten und eigenen Räumen rund 40%. Lediglich bei Pachtapotheken betragen die Personalkosten nur etwa 35% des Rohgewinns. Es gibt in der Regel kaum Abweichungen von diesen Durchschnittswerten bei unterschiedlicher Umsatzhöhe oder zwischen einzelnen Rohgewinnklassen. Aber in Einzelfällen treten größere Abweichungen auf, z.B. bei Apotheken mit einem hohen Anteil an Spezialrezepturen sowie bei sehr umsatzschwachen oder auch sehr umsatzstarken Apotheken.

Die Umsatzstruktur hat einen wichtigen Einfluss auf die Höhe der Personalkosten. Apotheken mit hohem Handverkaufsanteil (Privatrezepte, Selbstmedikation, Freiwahl) haben durch die vielen kleinpreisigen Selbstmedikationspackungen deutlich mehr Arbeit zu leisten; dies schlägt sich in den Personalkostenrelationen nieder und beeinflusst zugleich die Höhe des Betriebsergebnisses in Prozenten vom Umsatz. Dabei sind die Personalstückkosten je Packung, die 2010 im Durchschnitt bei rund 2€ lagen, bei unterschiedlichen Apothekengrößen und -typen vergleichsweise stabil. Bei einer höheren Packungszahl steigen entsprechend die Personalkosten.

Im Westen erhöht sich die Personalkostenbelastung mit zunehmendem HV-Anteil – von knapp 10% bei Apotheken mit einem HV-Anteil zwischen 15% und 20% auf bis zu 12,9% bei Apotheken mit einem HV-Anteil zwischen 45% und 50%. Da mit zunehmendem HV-Anteil nicht nur die Personalkosten, sondern auch die übrigen Kosten steigen, kann der etwas höhere prozentuale Rohgewinn dies nicht mehr ausgleichen. Mit wachsendem HV-Anteil fällt das prozentuale Betriebsergebnis geringer aus. In den neuen Bundesländern zeigen sich vergleichbare Trends: Mit zunehmendem HV-Anteil steigen die prozentualen Personalkostenbelastungen und sinken die Betriebsergebnisse.

Vergleichsdaten notwendig

Die aufgezeigten Größenordnungen für die Kosten sind nur ein kleiner Ausschnitt aus der Fülle relevanter Vergleichsmöglichkeiten. Für Kostenmanagement und Unternehmenssteuerung benötigt der Apothekenleiter sehr viel differenziertere, sinnvoll selektierte Vergleichsdaten, die auch die Besonderheiten seines Betriebs berücksichtigen. Diese Informationen brauchen eine solide Basis und sollten aktuell und regelmäßig verfügbar sein, wie dies bei den Betriebsvergleichen der TREUHAND HANNOVER der Fall ist.

Dipl.-Volkswirtin Ursula Hasan-Boehme,

Steuerberaterin, TREUHAND HANNOVER GmbH,

Steuerberatungsgesellschaft, 30519 Hannover,

E-Mail: ursula.hasan- boehme@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(14):5-5