Prof. Dr. Reinhard Herzog

Im Langfristvergleich sind Aktien allen anderen soliden Geldanlageformen deutlich überlegen. Jahresrenditen zwischen 7,0% und 11,0% sind durchaus möglich, sofern das Kapital mindestens zehn Jahre lang investiert wird. Allein an den deutschen Börsen werden mehr als 12.000 in- und ausländische Aktien gehandelt. Besonders beliebt sind die 30 Papiere, die im Deutschen Aktienindex DAX zusammengefasst sind. Aber schon hier ist die Auswahl nicht leicht, wie das erste Halbjahr 2011 gezeigt hat: Der DAX verzeichnete zwar einige Schwankungen, konnte per saldo jedoch nur rund 6,0 % zulegen. Hingegen entwickelten sich etwa die Aktien von Merck und Fresenius Medical Care mit Zuwachsraten von mehr als 20% zum „Renner“, während z.B. die Papiere der Metro oder der Commerzbank über 20% nachgaben.

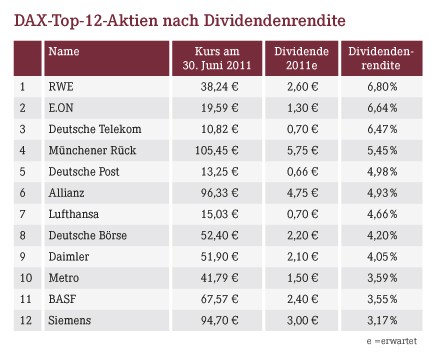

Eine recht einfache und meist auch erfolgreiche Auswahlmethode bietet unsere 1997 entwickelte AWA-Dividendenstrategie. Ihr Konzept: Es werden stets die zwölf Papiere mit der höchsten Dividendenrendite aus dem DAX ausgewählt. Umschichtungen erfolgen lediglich zweimal jährlich, alle Dividendenzahlungen und Bezugsrechtserlöse werden stets in denselben Papieren reinvestiert. Andere fundamentale oder charttechnische Gründe finden keine Berücksichtigung. Hinter dieser Strategie stehen mehrere Annahmen:

- Hohe Dividendenzahlungen sind nur möglich, wenn vom Unternehmen entsprechende Gewinne erwirtschaftet werden. Und Gewinne gelten als „Treibstoff“ für einen positiven Kursverlauf der Aktie.

- Unternehmen mit hohen Ausschüttungen gelten meist als besonders aktionärsfreundlich und werden alles daransetzen, die Ausschüttung beizubehalten.

- Eine hohe Dividende ist ein „Sicherheitsnetz“ für den Fall einer Baisse; entsprechende Titel verzeichnen regelmäßig geringere Verluste als der Gesamtmarkt.

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(15):12-12