Helmut Lehr

Die Kapitalmarktzinsen sind bereits längere Zeit auf einem sehr niedrigen Niveau. Anders sieht es bei den Steuerzinsen aus, die das Finanzamt im Fall einer Nachzahlung erhebt oder in Erstattungsfällen auszahlt. Der Zinssatz für diese sog. Vollverzinsung beträgt nach wie vor 6%/Jahr.

Hinweis: Angesichts der Höhe der Zinsen ist die „Geldanlage beim Finanzamt“1) durchaus eine überlegenswerte Alternative.

Hohe Belastung bei Nachzahlungen

Damit geht jedoch zwangsläufig einher, dass höhere Steuernachzahlungen oftmals mit beträchtlichen Zinsfestsetzungen verbunden sind, sofern die Steuerfestsetzung nach Ablauf der 15-monatigen Karenzzeit (verzögerter Beginn des Zinslaufs) wirksam wird.

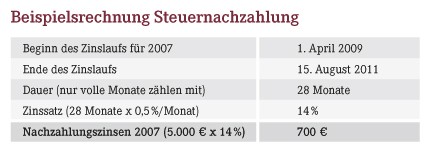

Beispiel: Die im März 2011 durchgeführte Betriebsprüfung bei Apothekerin Berg führt zu einer Einkommensteuernachzahlung u.a. für das Jahr 2007 von 5.000€. Die Festsetzung der Mehrsteuern erfolgt am 15. August 2011 (Bekanntgabe des Steuerbescheids). Die Nachzahlungszinsen ergeben sich aus der unten stehenden Beispielsrechnung.

Verfassungswidriger Zinssatz?

Das Finanzgericht Düsseldorf hatte in seinem Urteil vom 13. Juli 20102) darüber zu entscheiden, ob der vom Gesetzgeber typisierend auf 0,5% pro Monat festgesetzte Zinssatz unter Berücksichtigung des allgemeinen Kapitalmarktniveaus noch verfassungsgemäß ist. Die Richter hatten keine durchgreifenden Zweifel an der Verfassungsmäßigkeit und konnten die Sache daher auch nicht dem Bundesverfassungsgericht zur Entscheidung vorlegen.

Hinweis: In der Vergangenheit hatten sich bereits sowohl der Bundesfinanzhof als auch das Bundesverfassungsgericht mit der Problematik befasst und ebenfalls keine entsprechenden Zweifel an der (Höhe der) Vollverzinsung geäußert. Allerdings hatten die damals zu beurteilenden Zeiträume nicht immer in einer Niedrigzinsphase gelegen.

Gegen die Finanzgerichtsentscheidung ist mittlerweile das Revisionsverfahren beim Bundesfinanzhof anhängig3). Dieser muss nun konkret darüber entscheiden, ob der mit 6%/Jahr normierte Zinssatz für Steuernachzahlungen und Erstattungen an die Kapitalmarktverhältnisse anzupassen ist.

Steuerpflichtige, die ihre Rechtsposition wahren möchten, können gegen die Festsetzung von Nachzahlungszinsen Einspruch einlegen und unter Hinweis auf die beim Bundesfinanzhof anhängige Klage ein Ruhen des eigenen Verfahrens beantragen. Die Finanzverwaltung ist grundsätzlich verpflichtet, den Einspruch ruhen zu lassen. Es ist derzeit davon auszugehen, dass die Finanzverwaltung etwaige Anträge auf Aussetzung der Vollziehung ablehnen wird, sodass die Nachzahlungszinsen bis auf Weiteres zunächst einmal zu entrichten sind.

Hinweis: Ob die Versteuerung von Erstattungszinsen und die Nichtabziehbarkeit von Nachzahlungszinsen rechtens ist, muss ebenfalls noch abschließend geklärt werden. Ein entsprechendes Revisionsverfahren ist beim Bundesfinanzhof unter dem Aktenzeichen VIII R 1/11 anhängig4).

1) Vgl. AWA-Ausgabe Nr. 22 vom 15. November 2010, Steuer-Spartipp Nr. 1, Seite 17.

2) Aktenzeichen 6 K 4585/07 AO.

3) Aktenzeichen I R 80/10.

4) Vgl. AWA-Ausgabe Nr. 3 vom 1. Februar 2011, Seite 10 bis 12.

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(15):17-17