Helmut Lehr

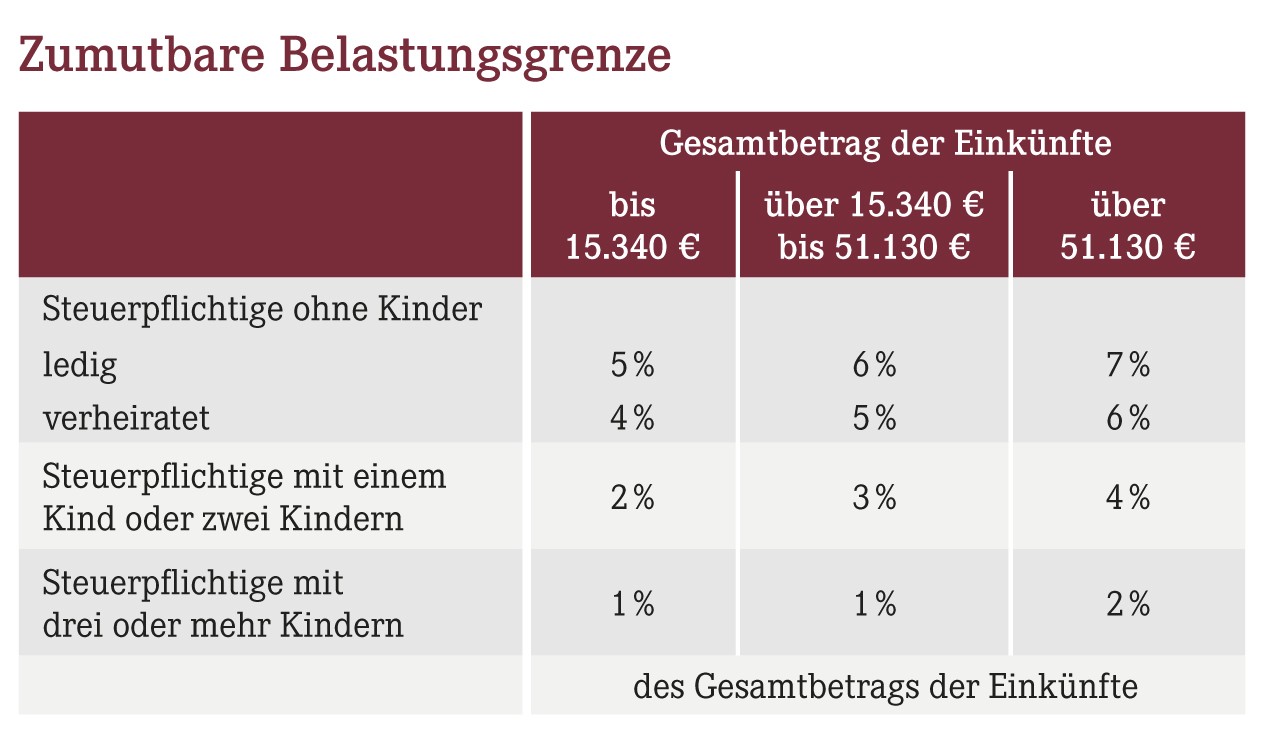

Krankheitskosten gehören zu den klassischen außergewöhnlichen Belastungen. Daher machen zahlreiche Steuerpflichtige regelmäßig Aufwendungen für Arzneimittel, Arztrechnungen etc. steuerlich geltend. Diese Kosten führen in sehr vielen Fällen aber zu keiner (nennenswerten) Steuerersparnis. Schuld daran ist die „zumutbare Belastung“. Die Aufwendungen werden nämlich nur berücksichtigt, soweit sie diesen steuerlichen Grenzbetrag überschreiten (vgl. §33 Absatz 3 Einkommensteuergesetz; siehe unten stehende Tabelle).

Beispiel: Die Eheleute Alt sind privat krankenversichert, haben zwei minderjährige Kinder und 2012 einen Gesamtbetrag der Einkünfte (=„Einkommen“) von 100.000€. Die Eigenanteile bzw. Selbstbehalte an Krankheitskosten betragen für die gesamte Familie insgesamt 2.500€. Wegen der zumutbaren Belastungsgrenze (100.000€ x 4% = 4.000€) ergibt sich keine Steuerermäßigung für die Krankheitskosten.

Erfolgloses Gerichtsverfahren

Insbesondere aufgrund eines beim Finanzgericht Rheinland-Pfalz anhängigen Verfahrens bestand in der Vergangenheit Hoffnung, dass die Beschränkung des Abzugs von Krankheitskosten durch die zumutbare Belastungsgrenze als verfassungswidrig eingestuft wird. Die rheinland-pfälzischen Finanzrichter(innen) haben zwischenzeitlich jedoch entschieden, dass der Ansatz der zumutbaren Belastung im Rahmen der Berechnung der außergewöhnlichen Belastungen aus ihrer Sicht verfassungsgemäß ist1).

Hinweis: Die Revision wurde nicht zugelassen, mittlerweile sind aber mehrere Nichtzulassungsbeschwerden beim Bundesfinanzhof anhängig2). Zudem werden noch entsprechende Verfahren beim Sächsischen Finanzgericht3) sowie beim Finanzgericht Baden-Württemberg4) geführt.

Finanzverwaltung lässt Einsprüche ruhen

Die Oberfinanzdirektion Rheinland hat nun offiziell erklärt, entsprechende Einsprüche ruhen zu lassen5). Damit besteht für alle Steuerpflichtigen grundsätzlich die Möglichkeit, ohne eigenes Klagerisiko von einem möglichen positiven Ausgang des weiteren Verfahrens zu profitieren.

Dazu ist erforderlich, gegen die „Nichtberücksichtigung“ der Krankheitskosten im Einkommensteuerbescheid förmlich Einspruch einzulegen und geltend zu machen, dass der Ansatz einer zumutbaren Belastung verfassungswidrig ist. Schließlich sind Krankheitskosten zwangsläufige Aufwendungen, die in tatsächlicher Höhe berücksichtigt werden müssten.

Hinweis: Ob die Finanzverwaltung Einsprüche gegen die zumutbare Belastung auch bei anderen (allgemeinen) außergewöhnlichen Belastungen wie z.B. Ehescheidungskosten ruhen lässt, ist noch nicht sicher. Steuerpflichtige sollten zumindest einen Versuch unternehmen.

1) Vgl. Urteil vom 6. September 2012, Aktenzeichen 4 K 1970/10.

2) Aktenzeichen VI B 150/12 und VI B 116/12.

3) Aktenzeichen 1 K 764/11 und 1 K 781/11.

4) Aktenzeichen 5 K 2867/11 und 5 K 3498/11.

5) Vgl. Kurzinformation Verfahrensrecht Nr. 04/2012 vom 14. Dezember 2012.

Aktueller Wirtschaftsdienst für Apotheker 2013; 38(08):17-17