Helmut Lehr

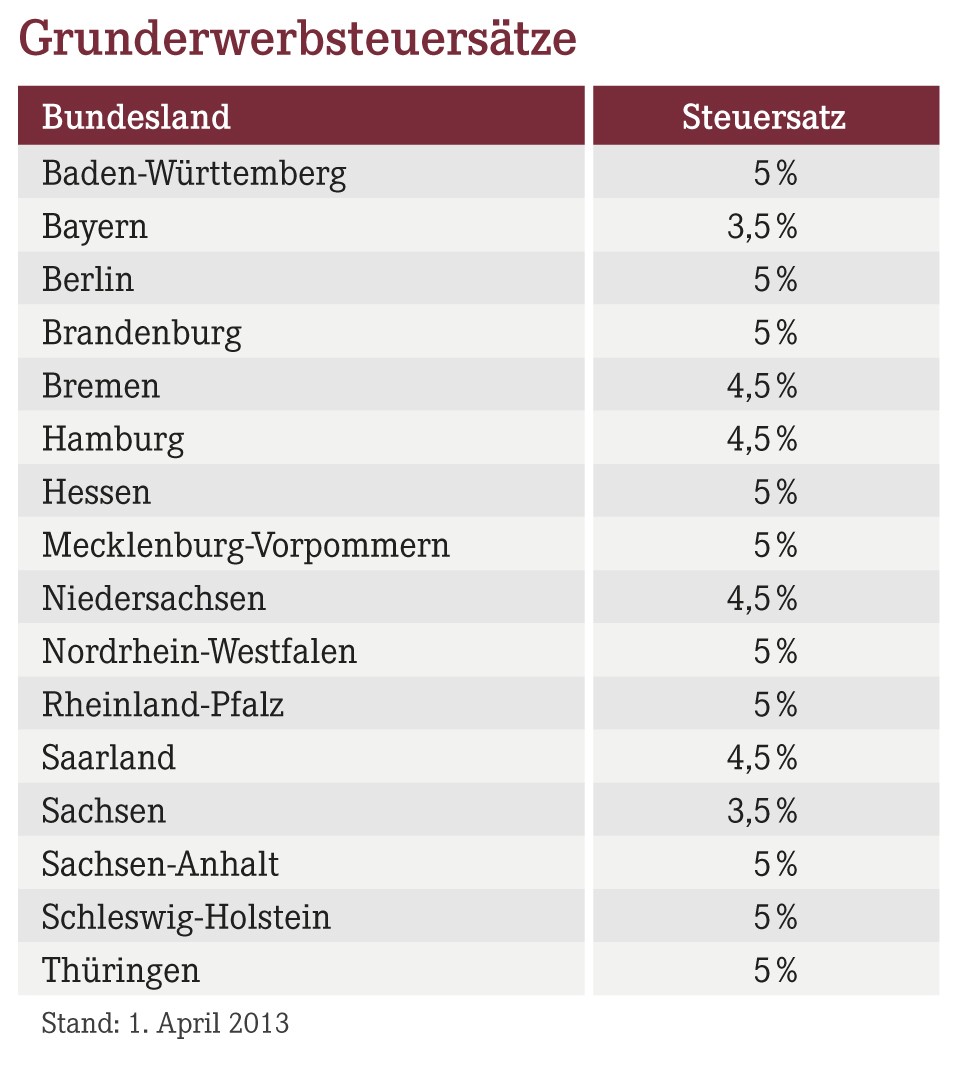

Wer ein unbebautes oder bebautes Grundstück erwirbt, zahlt in der Regel Grunderwerbsteuer. Das Grunderwerbsteuergesetz sieht einen Steuersatz von 3,5% „auf den Kaufpreis“ vor (vgl. §11 Grunderwerbsteuergesetz). Aufgrund einer besonderen Gesetzgebungskompetenz der Länder gilt der Steuersatz von 3,5% aktuell allerdings nur noch in Bayern und Sachsen. Alle anderen Bundesländer haben den Steuersatz in den letzten Jahren zum Teil deutlich erhöht.

Baukosten als Teil der Bemessungsgrundlage

Die erhöhten Grunderwerbsteuersätze belasten solche Steuerzahler besonders stark, die ein unbebautes Grundstück erwerben, es anschließend bebauen lassen und dann aufgrund der Annahme eines sog. einheitlichen Vertragswerks noch Grunderwerbsteuer auf die Baukosten entrichten müssen.

Ein einheitliches Vertragswerk soll vorliegen, wenn eine besondere Verknüpfung zwischen Grundstückskauf und Bauvertrag besteht und die am Kauf beteiligten oder diesen nahestehenden Personen entsprechend zusammengewirkt haben. Die Finanzverwaltung prüft dies anhand besonderer Indizien, wie z.B. der Beauftragung des Architekten und des Bauunternehmens noch durch den Grundstücksveräußerer oder personeller Verflechtungen zwischen Veräußerer und Bauträger1).

Hinweis: Besonders bedauerlich ist die Belastung der Baukosten mit Grunderwerbsteuer auch deshalb, weil die Baukosten bereits der Umsatzsteuer unterliegen. Die im Umsatzsteuergesetz vorgesehene Steuerbefreiung für Umsätze, die unter das Grunderwerbsteuergesetz fallen, kommt nach ständiger Rechtsprechung in Fällen des einheitlichen Vertragswerks gerade nicht zum Tragen.

Bundesfinanzhof bleibt hart

Das Finanzgericht Niedersachsen hatte mit Urteil vom 26. August 2011 entschieden, dass die Grunderwerbsteuerbelastung der Baukosten in Fällen des einheitlichen Vertragswerks aus seiner Sicht verfassungswidrig ist2). Deshalb wurde angeregt, dass der Große Senat des Bundesfinanzhofs abschließend über die Thematik entscheiden soll. Mit Urteil vom 27. September 20123) hat der II. Senat des Bundesfinanzhofs diese Steilvorlage allerdings nicht aufgenommen und seine bisherige, den Steuerzahler belastende Rechtsprechung zum einheitlichen Vertragswerk erneut bestätigt.

Hinweis: Damit steht fest, dass sich an der Gesamtproblematik zumindest mittelfristig nichts ändert. Für Zwecke der Umsatzsteuer wird in Fällen des einheitlichen Vertragswerks die Steuerbefreiung für die der Grunderwerbsteuer unterliegenden Umsätze abgelehnt, während für Zwecke der Grunderwerbsteuer die Baukosten die Steuerbemessungsgrundlage erhöhen.

Verfassungsbeschwerde anhängig

Zwischenzeitlich hat eine auf Bau- und Immobilienrecht spezialisierte Anwaltskanzlei aus Bremen Verfassungsbeschwerde erhoben4). Darin wird unter anderem bemängelt, dass es der Bundesfinanzhof in seiner jüngsten Rechtsprechung versäumt hat, die Sache dem Großen Senat vorzulegen, um für eine Harmonisierung der Rechtsprechung zur Umsatzsteuer und Grunderwerbsteuer zu sorgen.

Zudem ist die Durchführung der Besteuerung der Baukosten aufgrund eines einheitlichen Vertragswerks nicht ordentlich/gleichmäßig umsetzbar (strukturelles Erhebungsdefizit), weil die Finanzämter in vielen Fällen gar keine entsprechenden Hinweise darauf haben. Soll heißen: Während insbesondere Bauherren von Doppelhaushälften und Reihenhäusern bereits aufgrund der Art der Projektierung diesbezüglich genau unter die Lupe genommen werden, bleiben individuell Bauende oft von entsprechenden Steuernachforderungen unbehelligt.

Finanzverwaltung lässt Einsprüche ruhen

Noch mit Verfügung vom 21. Februar 2013 hatte die Oberfinanzdirektion Karlsruhe darauf hingewiesen, dass wegen der eindeutigen Rechtsprechung des Bundesfinanzhofs zur Grunderwerbsteuer beim einheitlichen Vertragswerk bislang ruhende Einspruchsverfahren zulasten der Steuerpflichtigen fortzuführen sind. Nachdem zwischenzeitlich die Verfassungsbeschwerde bekannt wurde, hat die Oberfinanzdirektion umgehend reagiert und ihre Weisung vom 21. Februar 2013 zurückgenommen5).

Hinweis: Wer aktuell mit Grunderwerbsteuer auf Baukosten aufgrund der Annahme eines einheitlichen Vertragswerks belastet wird, sollte unbedingt unter Hinweis auf die anhängige Verfassungsbeschwerde Einspruch einlegen. Die Finanzverwaltung lässt diese Einsprüche ruhen. Sofern dies derzeit noch nicht bei allen örtlichen Finanzämtern bekannt ist, müssen die Steuerpflichtigen auf die geänderte Verwaltungsauffassung hinweisen.

„Häuslebauer“, die die Aussetzung der Vollziehung der strittigen Grunderwerbsteuer auf den Baukostenanteil beantragen, sollten sich dies vorab gut überlegen. Kommt die Finanzverwaltung dem Wunsch nach und wird die Verfassungsbeschwerde später in der Sache abgewiesen oder scheitert sie an formellen Dingen, werden Aussetzungszinsen in Höhe von 6%/Jahr fällig.

1) Vgl. AWA-Ausgabe Nr. 6 vom 15. März 2012, Seite 18.

2) Vgl. AWA-Ausgabe Nr. 6 vom 15. März 2012, Seite 18.

3) Aktenzeichen II R 7/12.

4) Aktenzeichen 1 BvR 2766/12.

5) Verfügung vom 1. März 2013, Aktenzeichen S 4521/25 – St 345.

Aktueller Wirtschaftsdienst für Apotheker 2013; 38(08):18-18