Prof. Dr. Reinhard Herzog

Das Wertpapier

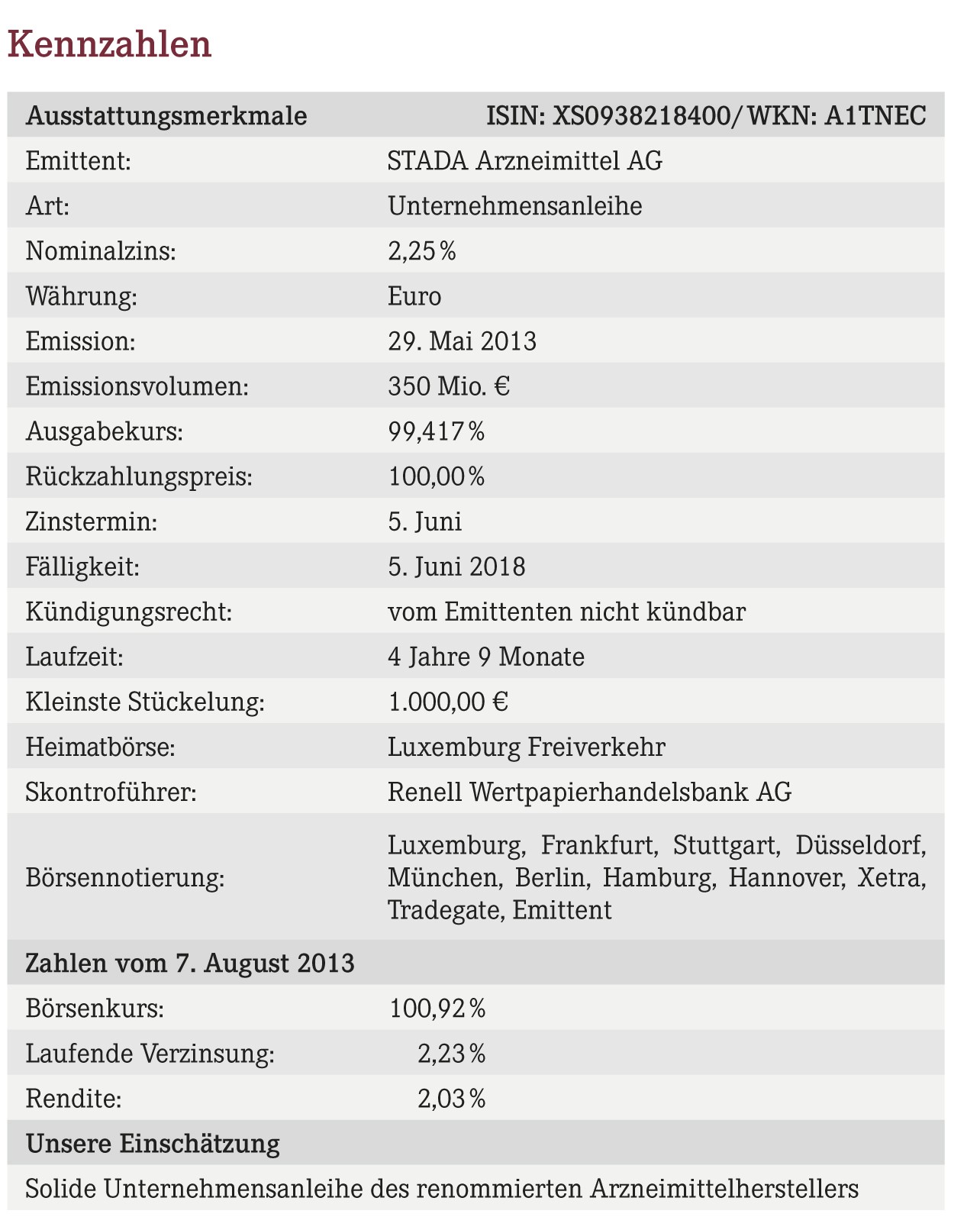

Mit dem heute vorgestellten Papier hat die STADA Arzneimittel AG die zweite klassische Unternehmensanleihe in einem Volumen von 350 Mio.€ aufgelegt. Ausgegeben wurde sie am 29.Mai 2013 mit einer 5-jährigen Laufzeit, die Emission wurde dreifach überzeichnet. Bei einem aktuellen Kurs von 100,92% stellt sich die Rendite auf rund 2,0%. Zu versteuern ist der Nominalzins von 2,25% p.a., allerdings werden auch Kursveränderungen steuerlich berücksichtigt. Die derzeitige Rendite entspricht einem Spread gegenüber Bundesanleihen von 1,34%-Punkten, sodass das Papier als recht attraktiv einzustufen ist.

Heimatbörse ist Luxemburg, allerdings wird das Papier auch an allen deutschen Wertpapierbörsen sowie in den elektronischen Systemen Tradegate und Xetra gehandelt. Die Umsätze sind vergleichsweise rege, sodass Transaktionen in Größenordnungen von bis rund 100.000€ problemlos jederzeit abgewickelt werden können. Der Spread zwischen Geld- und Briefkurs liegt dabei aktuell – speziell an den Börsen Frankfurt und Stuttgart – bei weniger als 0,3%-Punkten. Die Anleihe sieht keine Sonderbedingungen vor, auch hat der Emittent keine vorzeitige Kündigungsmöglichkeit. Positiv ist die vergleichsweise kleine Stückelung von 1.000€ zu sehen, werden Unternehmensanleihen doch oft nur in Stückelungen von 50.000€ angeboten.

Kursrisiken bestehen insbesondere im Falle eines allgemeinen Zinsanstiegs am deutschen Kapitalmarkt und speziell im Segment Unternehmensanleihen. Bei Ausgabe lag die Nominalverzinsung von 2,25% im unteren Bereich vergleichbarer Emissionen, sodass ein Anstieg der Renditen einen entsprechend ausgeprägten Kursrückgang zur Folge haben könnte. Würden z.B. in zwei Jahren für vergleichbare Papiere mit einer dann rund dreijährigen Restlaufzeit am Kapitalmarkt 4,0% bezahlt, würde der Kurs des vorgestellten Papiers auf rund 95,5% nachgeben. Die Rückzahlung erfolgt 2018 jedoch in jedem Fall zu 100%, sodass sich der Kurs mit fortgeschrittener Laufzeit zunehmend an diese Marke annähern wird.

Der Emittent

Die STADA Arzneimittel AG hat ihren Ursprung in der 1895 in Dresden gegründeten „Genossenschaft der Apotheker“. STADA steht als Abkürzung für „Standardarzneimittel Deutscher Apotheker“. 1970 erfolgte die Umwandlung in eine Aktiengesellschaft, wobei eine Beteiligung lediglich in Form von vinkulierten Namensaktien an Apotheker ausgegeben wurde. Beim Börsengang 1997 wurden stimmrechtslose Vorzugsaktien ausgegeben; gleichzeitig erfolgte eine starke Expansion mit Schwerpunkten im Generikabereich.

In den vergangenen Jahren verzeichnete die STADA ein kontinuierliches Wachstum bei Umsatz und Ertrag. So wurde das Geschäftsjahr 2012 mit neuen Rekorden abgeschlossen: Der Konzernumsatz stieg um 7% auf 1,84 Mrd.€, das operative Ergebnis verbesserte sich um 68% auf 202,1 Mio.€, das EBITDA wurde mit 323,8 Mio.€ (+45%) und der Konzerngewinn mit 86,5 Mio.€ nach 22,0 Mio.€ ausgewiesen. Bereinigt um einmalige Sondereffekte und nicht operativ bedingte Effekte aus der Bewertung von Finanzinstrumenten stieg der Konzerngewinn um 1% auf 147,9 Mio.€.

Im ersten Halbjahr 2013 wurde der Umsatz um weitere 10% auf 974 Mio.€ ausgebaut, das operative Ergebnis kletterte um 30% auf 132 Mio.€. Beim Konzerngewinn erreichte das Unternehmen ein Plus von 38% auf 66,6 Mio.€; bereinigt um Sondereffekte war allerdings ein unverändertes Ergebnis von 70,1 Mio.€ zu verbuchen. Für die Jahre 2013 und 2014 geht die STADA von einem weiteren starken Wachstum bei Umsatz und Ertrag aus; als Zielgröße wird ein Konzernumsatz von 2,15 Mrd.€, ein bereinigtes EBITDA von 430 Mio.€ und ein Konzerngewinn von 215 Mio.€ genannt. Offizielle Ratingeinschätzungen gibt es für die beiden STADA-Anleihen nicht; vom Markt werden sie jedoch als Papiere mit durchschnittlich guter Bonität eingestuft. Dies darf allerdings nicht darüber hinwegtäuschen, dass eine zwar unwahrscheinliche, aber theoretisch denkbare Insolvenz des Unternehmens auch einen Totalausfall der ausgegebenen Anleihen zur Folge hätte.

Der Chart

In den ersten Monaten nach Emission konnte sich der Anleihekurs vergleichsweise gut behaupten, wobei der leichte Zinsanstieg am Anleihemarkt im Allgemeinen und bei Unternehmensanleihen im Besonderen temporär zu einem kurzzeitigen Kursrückgang führte. In den kommenden Jahren ist – wie bereits geschildert – durchaus mit Kursschwankungen zu rechnen; bis zum Fälligkeitszeitpunkt wird jedoch wieder eine Notierung von 100% erreicht. Das Risiko nimmt dabei mit fortgeschrittener Laufzeit kontinuierlich ab, wobei es ohnehin nur bei vorzeitigem Verkauf zu beachten wäre.

Gesamtmarktentwicklung

Die Kapitalmarktzinsen in der Eurozone liegen weiter nahe ihren historischen Tiefstständen. Jedoch zeigte sich in den letzten Monaten eine gewisse Belebung, wobei Unternehmensanleihen vor allem mit schlechterer Bonität einen Renditeanstieg aufwiesen – verbunden mit einem daraus resultierenden Kursrückgang. Per Saldo ist damit zu rechnen, dass in den kommenden Jahren die Kapitalmarktzinsen wieder steigen, was die Anleihemärkte belasten wird.

Fazit

Die neue STADA-Anleihe ist für Investoren interessant, die ihr Geld für knapp fünf Jahre anlegen möchten und mit der aktuellen Rendite von etwas über 2,0% zufrieden sind. Die Risiken sind angesichts der Bonität des Unternehmens und der vergleichsweise kurzen Laufzeit überschaubar.

Aktueller Wirtschaftsdienst für Apotheker 2013; 38(16):12-12