Prof. Dr. Reinhard Herzog

Kreditrahmen prüfen

Wichtig ist in diesem Zusammenhang auch die Vereinbarung eines ausreichenden Dispositionsrahmens: Gerade bei Geschäftskonten werden Überziehungen zwar gerne geduldet, ein spezieller Kreditrahmen ist jedoch nicht vereinbart. Die Folge: Es fallen hohe Überziehungszinsen von nicht selten 12% bis 15% p.a. an. Wurden indes ein klarer Kreditrahmen und ein entsprechender (dann meist wesentlich niedrigerer) Zins vereinbart, spart dies möglicherweise viel Geld.

Aber auch wenn eine Zinsvereinbarung besteht, diese aber bereits länger zurückliegt, sollte man nachrechnen: Zinserhöhungen geben die Kreditinstitute üblicherweise sehr schnell weiter, hingegen profitieren Kunden von rückläufigen Kapitalmarktzinsen meist erst sehr verspätet – wenn überhaupt. Ist ein solches Vorgehen zu beobachten, sollte die Bank an ihre vertraglich vereinbarte Pflicht zur Zinsanpassung erinnert werden, nach der sich der Zins analog zu der bei Vertragsabschluss festgelegten Größe entwickeln muss.

Verschiedene Wertstellungsmethoden

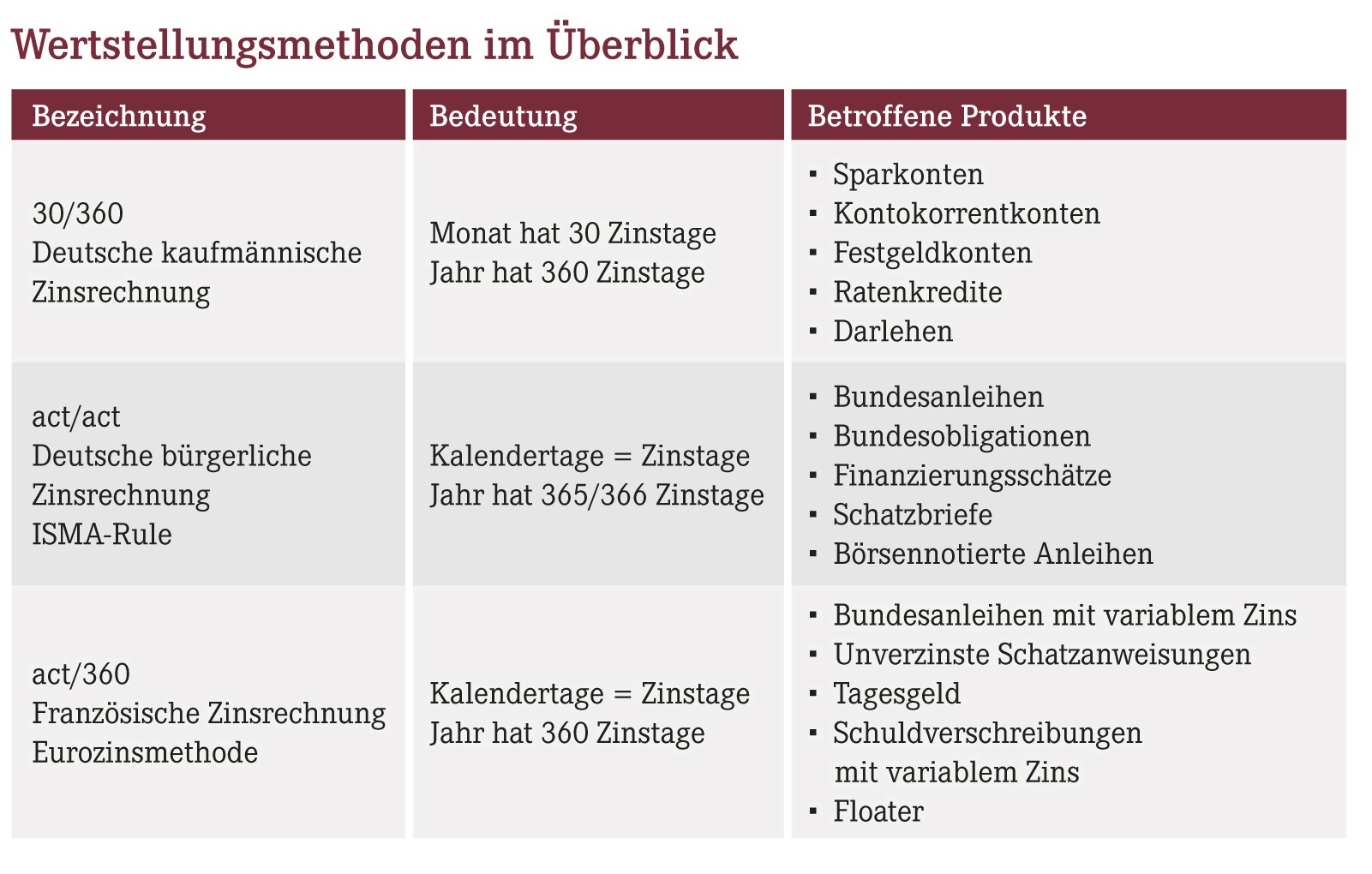

Allerdings handelt es sich nicht immer um einen böswilligen Fehler des Kreditinstituts, wenn z.B. der 30. Februar als Wertstellungsdatum auf dem Kontoauszug erscheint. Derartige vermeintliche Ungereimtheiten entstehen aus den über Jahrhunderte gewachsenen Gepflogenheiten bei der Zinsberechnung in Verbindung mit aktuellen gesetzlichen Bestimmungen. Je nach Kontenart bzw. Anlageprodukt kommen verschiedene Berechnungsmethoden zur Anwendung. So gilt z.B. für Kontokorrentkonten die deutsche kaufmännische Zinsrechnung nach der Methode „30/360“. Der Monat hat dabei stets 30 Tage, ob es nun der Januar oder der Februar ist. Es können sich dabei recht eigentümliche Konstellationen ergeben. Endet eine Verzinsung etwa am 28.Februar, wird bis zu diesem Tag gerechnet, sodass der Februar dann nur 28 Tage hat. Geht sie über diesen Tag aber hinaus, hat der Februar indes 30 Tage. In jedem Fall werden pro Jahr 360 Tage abgerechnet, auch in Schaltjahren. Diese Abrechnung gilt außer für Girokonten auch für Spar- und Festgeldkonten, für Ratenkredite und längerfristige Darlehen. Dabei wird je nach Produktart entweder der erste (Spareinlagen) oder der letzte Tag (Darlehen) des Zeitraums mitgezählt.

Geht es um börsengehandelte Anleihen, wird nach der „act/act“-Methode verfahren, auch als deutsche bürgerliche Zinsrechnung bezeichnet. Hier zählt jeder Kalendertag mit, das Jahr wird mit 365 bzw. 366 Tagen bewertet. Diese Methode ist also gerechter als die 30 / 360-Tage-Variante, die letztlich aus der Zeit stammt, als es noch keine elektronischen Berechnungsmöglichkeiten gab.

Schließlich gibt es noch die „act/360“-Methode, die u.a. bei variabel verzinsten Anleihen oder Tagesgeldern zur Anwendung kommt. Bei dieser auch als „französische Zinsrechnung“ bezeichneten Methode werden die Zinstage zwar kalendermäßig gerechnet, das Jahr jedoch mit 360 Tagen. Eine Variante davon ist die „act/365“-Berechnung nach englischem Recht, die jedoch in Deutschland keine Rolle spielt. Angesichts dieser Vielfalt verwundert es nicht, wenn vereinzelt auch einmal der 31. oder 32. Juni auf dem Kontoauszug auftaucht: Damit werden die Banken lediglich den für das Produkt geltenden Regeln gerecht – wenn auch die Darstellung auf den ersten Blick als „Betrugsversuch“ eingestuft werden könnte.

In jedem Fall sollten Anleger wissen, dass bei deutschen Wertpapiergeschäften üblicherweise mit zwei Tagen Wertstellungszeitraum gerechnet wird. Käufe werden also erst nach zwei Tagen belastet, Verkäufe nach zwei Tagen gutgeschrieben. Vorsicht ist geboten bei Anleihen und Spezialpapieren wie Indexzertifikaten: Hier erfolgt die Abrechnung je nach Buchungsstelle manchmal erst nach drei Werktagen.

Aktueller Wirtschaftsdienst für Apotheker 2013; 38(18):15-15