Prof. Dr. Reinhard Herzog

Zuerst sind einmal die Ursachen für die „Berg-und-Tal-Fahrten“ zu klären, die sich vor allem am Ende der Abrechnung, nämlich dem Betriebsergebnis, besonders stark auswirken. Rein sachlogisch kommen dafür folgende Parameter in Betracht.

1. Umsatzveränderungen

Der Umsatz unterliegt zahlreichen „natürlichen“ Schwankungen, selbst wenn keine Reformen oder strukturellen Umwälzungen im direkten Umfeld stattfinden. Altbekannt sind die saisonalen Effekte, die standortabhängig recht kräftig ausfallen können. Ein Minus von reichlich 20% im August, dafür plus 10% bis 15% gegenüber dem jährlichen Monatsmittel im Dezember oder März sind nicht ungewöhnlich, gerade an wohngebietsnahen oder ländlichen Standorten. Stärker sind die Ausschläge, wenn sich zur allgemeinen Urlaubszeit noch der Praxisurlaub der Hauptverordner gesellt. Großen Einfluss haben traditionell auch die allerdings meist kürzeren Erkrankungswellen („Grippewelle“).

Kundenzahlschwankungen bei wichtigen Hauptfrequenzbringern wie hoch frequentierten Einkaufsmärkten in unmittelbarer Nachbarschaft machen sich ebenfalls rasch bemerkbar. Hier hängt es u.a. von der „Markenstärke“ der Apotheke ab, inwieweit das eins zu eins oder nur deutlich abgeschwächt durchschlägt.

Solange es sich nur um ein über die Jahre betrachtet übliches Auf und Ab handelt und die Kundenzahlen mit den Umsätzen korrespondieren, besteht kein Grund zur Sorge. Dann kommt es vor allem darauf an, den Betriebsablauf möglichst gut daran anzupassen (siehe weiter unten). Anders schaut es aus, wenn aus den Schwankungen ein länger anhaltender Trend geworden ist, speziell ein Abwärtstrend. Das erkennen Sie durch den Vergleich mit den jeweiligen Vorjahresperioden über einige Jahre hinweg, also z.B. durch den Vergleich der Ferienmonate der letzten Jahre, oder ausgefeilter mit einer regelrechten „Trendanalyse“ und Hilfsgrößen wie gleitenden Durchschnitten über mehrere Monate.

Hier sollte dann Ursachenforschung betrieben werden, insbesondere wenn sich keine den gesamten Markt betreffenden Gründe (z.B. eine Gesundheitsreform) heranziehen lassen.

Eine vertiefte Klärung ist zudem anzuraten, falls sich Kundenzahlen und Umsätze zu weit auseinanderentwickeln, also z.B. die Kundenzahlen weit stärker abnehmen als der Umsatz. Durch beispielsweise hochpreisige Rezepte oder wenige Spezialkunden wird dann nämlich ein ansonsten bereits eingeleiteter Kundenschwund kaschiert.

2. (Scheinbare) Handelsspannenschwankungen

Der Klassiker schlechthin sind nach wie vor von Monat zu Monat stark schwankende Rohgewinnsätze (Handelsspannen), mit der Folge, dass das Betriebsergebnis ebenfalls unrealistisch stark variiert. Hier liegt die Ursache oft im Betrieb selbst. Werden Bestandsveränderungen des Warenlagers infolge unterschiedlicher Einkäufe (Saisonbevorratung) und Abverkäufe nicht laufend mittels einer EDV-gestützten Permanentinventur in die Daten für das Steuerbüro eingearbeitet, kommt es zu diesen Sprüngen.

Eine weitere Falle sind abweichende Zeitpunkte der Warenverbuchung einerseits und der Rechnungsbegleichung andererseits über Monatsgrenzen hinweg (u.a. Valutaaufträge). Hier muss ein konsistentes Vorgehen mit dem Steuerberater abgestimmt werden.

Und in der Tat leidet die Handelsspanne auch einmal aufgrund einer veränderten Absatzstruktur erheblich (oder schießt in die Höhe): Eine Großlieferung margenschwacher Artikel z.B. in ein Heim und das zufällige Aufschlagen von einigen, bisweilen extremen Hochpreisrezepten außer der Reihe („statistische Ausreißer“) kann die Spanne durchaus in einem Monat um einige Prozentpunkte drücken, eine margenstarke Großbestellung aus dem OTC-Sortiment kann sie aber auch spürbar steigern.

Hier gilt: Dinge wie die laufende Erfassung eines (zutreffenden) Warenlagerwertes oder die Zeitpunkte der Verbuchung haben Sie selbst in der Hand, somit können Sie diesen Schwankungen vorbeugen. Um externen Effekten auf die Spur zu kommen, hilft ein Blick auf Ausreißer bei den Rezept- und Packungswerten oder bei Großlieferungen.

3. Kostensprünge

Auf der Kostenseite sind ebenfalls typische „Ups and Downs“ festzustellen, welche die Ausweisung eines vorläufigen Monatsgewinns zum Teil drastisch verzerren. Dazu gehören Dinge wie das 13. Gehalt bzw. Urlaubsgeld, Personalzu- und -abgänge, größere Prämienzahlungen oder auch einmal eine Abfindung.

Eine gewisse „Verstetigung“ lässt sich erzielen, indem man konsequent nur 12 Gehälter zahlt – die bisher gezahlten Gehälter lassen sich ja entsprechend umrechnen, sodass den Mitarbeitern kein Nachteil entsteht. Im Gegenteil: Vom Urlaubs- und Weihnachtsgeld bleibt oft dank der Steuerprogression nicht allzu viel übrig. Über den Lohnsteuerjahresausgleich lässt sich das zwar zurückholen, aber erst mit einer gewissen Verzögerung, und vielfach wird dieser auch gar nicht gemacht.

Andere Kosten schlagen ebenfalls unregelmäßig, dafür hin und wieder sehr stark durch: außergewöhnliche Kosten und Belastungen, hohe Einzelrechnungen, Jahresrechnungen z.B. für Versicherungen oder Beiträge, die auf einen Schlag fällig werden, sachlogisch aber eigentlich auf die einzelnen Monate zu verteilen sind (was man buchhalterisch bzw. für die monatlichen Abrechnungen im Sinne einer Abgrenzung auch machen kann). Ähnliches gilt für die Abschreibungen: einmal jährlich ausweisen (Effekt: Das Betriebsergebnis nach AfA ist einmalig im Keller) oder auf die einzelnen Auswertemonate kalkulatorisch verteilen.

Investitionen belasten zwar unmittelbar das Konto und insoweit den tatsächlichen Cashflow, betriebswirtschaftlich und steuerlich tauchen sie aber in Form der Abschreibungen und Zinsen (Kapitalkosten) jährlich bzw. wieder monatlich verteilt in den Auswertungen auf. Der reale Zahlungsfluss und die steuerliche bzw. bilanzielle Seite dürfen dabei nicht verwechselt werden.

4. Indirekte bzw. interne Ursachen

Betriebsintern gibt es ebenfalls eine Reihe von Möglichkeiten, die Zahlen temporär durcheinanderzuwirbeln. Ganz oben stehen menschliche Minder- oder Mehrleistungen, die sich schlicht in schwankenden Arbeitsstunden, Personalwechsel, Urlaub oder Krankheit, aber auch feiner in Leistung, Motivation und Arbeitsqualität niederschlagen können. Eine „Motivationskrise“ bzw. „dicke Luft“ im Betrieb zeigt sich erstaunlich schnell in der Kasse und stößt schlimmstenfalls eine länger andauernde Abwärtsspirale an. In umgekehrter, positiver Richtung funktioniert es hingegen genauso.

Zu erwähnen sind auch Dinge wie Unterschlagungen oder ein florierender Warenschwund, die sich jedoch typischerweise erst bei größeren Umfängen im Zahlenwerk zeigen. Die „kleineren Betrügereien des Alltags“ wie der Griff in die Kasse mit überschaubaren Beträgen gehen in den übrigen großen Summen meist unter, sodass sie sich bei den relevanten Kennzahlen wie Spannen und Umsätzen letztlich im Nachkommastellenbereich abspielen. So etwas fällt eher an anderen Stellen oft per Zufall auf, beispielsweise durch Unplausibilitäten, viele Stornos, häufige Bestandskorrekturen und Ausbuchungen, auffällige Veränderungen bei bestimmten Artikeln und Ähnliches.

5. Privatsphäre

Obwohl es nicht zur Erörterung betrieblicher Ursachen gehört, ist für „Ebbe und Flut“ auf dem Konto eben auch das Privatentnahmeverhalten verantwortlich, vor allem wenn sich dies von Monat zu Monat sehr stark unterscheidet. Hier muss gegebenenfalls das eigene Verhalten angepasst werden.

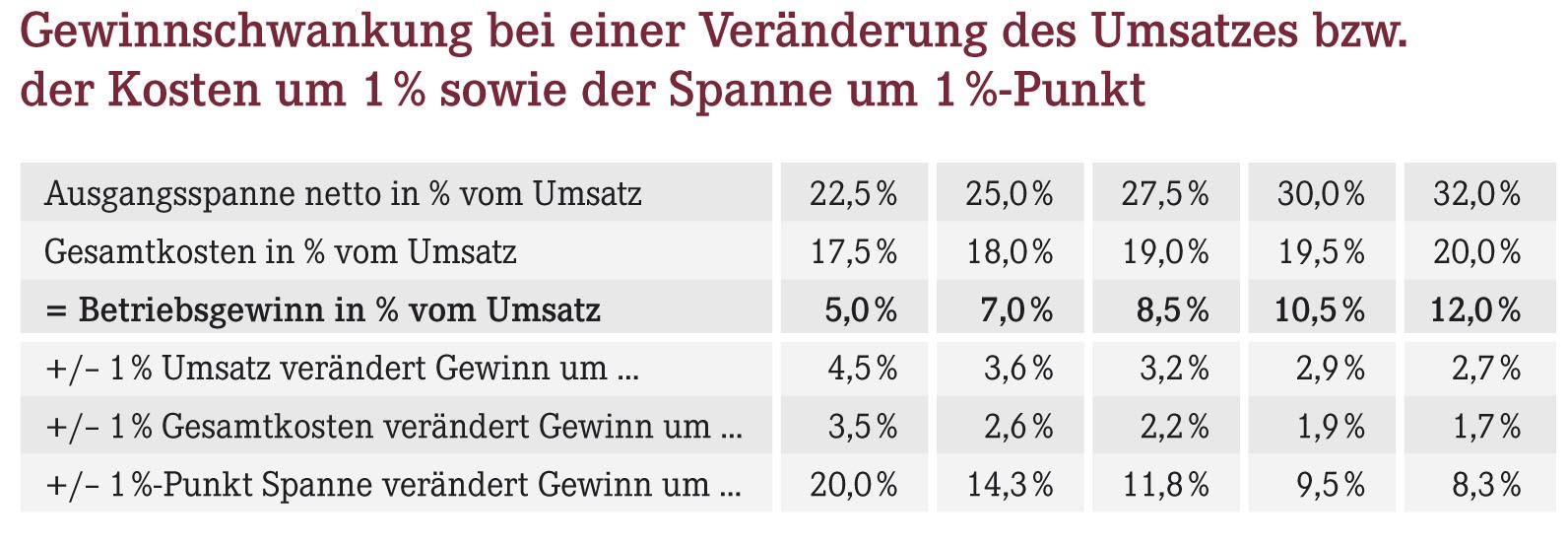

Beachtliche Hebelwirkung

Wie sich Variationen bei Umsatz, Spanne und Kosten auf den Gewinn auswirken, zeigt exemplarisch die unten stehende Tabelle an einigen typischen Fällen. Bei ansonsten unveränderten Randbedingungen werden hier der Umsatz und die Kosten um jeweils 1% variiert sowie die Spanne um einen ganzen Prozentpunkt.

Insbesondere margenschwache Betriebe (viele Filialen, Apotheken mit Spezialsortimenten, Fachärztehaus-Apotheken) reagieren überproportional stark auf vergleichsweise geringe Schwankungen. Bereits ein Umsatzrückgang um 1% bedeutet einen vier- bis fünfmal höheren relativen Gewinnrückgang um 4% bis 5% – das ist schon eine recht kräftige „Hebelwirkung“. Bei einer ertragsstarken Apotheke wirkt sich das hingegen relativ betrachtet nur rund halb so stark aus.

Der Grund liegt einfach darin, dass eine bereits schmale „Gewinnspitze“ schon durch verhältnismäßig geringe Veränderungen stark in Mitleidenschaft gezogen wird, denn es wird ja quasi „von oben“ heruntergeschnitten. Extrem ist dies bei Geschäftsmodellen wie z.B. dem Großhandel zu beobachten. Nur stabile oder besser noch laufend steigende Umsätze retten vor dem Gewinnabsturz (ein Grund, warum hier eben alle auf Marktanteile und Umsätze aus sind und sich am Ende dann doch selbst schädigen).

Wer margenstark aufgestellt ist, steckt Rückgänge und Schwankungen leichter weg und hat zudem mehr Spielräume für adäquate Reaktionen (z.B. durch eine aktive Preispolitik) – es ist eben noch etwas Luft in den Margen.

Das Auf und Ab managen

Wichtig ist zum einen, diese Berg- und Talfahrten richtig einzuschätzen und nicht gleich in blinden Aktionismus zu verfallen, wenn ein Betriebsergebnis tatsächlich „unterirdisch“ ausfällt – erst einmal genauer hinschauen, siehe oben! Zum anderen sollten Sie hinsichtlich Ihrer Liquidität so aufgestellt sein, dass auch einzelne schlechte Monate ohne Inanspruchnahme von teuren Überziehungskrediten gemeistert werden können.

Nicht zuletzt sollten Sie selbst gegensteuern. Das Thema heißt „bedarfsgerecht atmender Betrieb“. Das betrifft in erster Linie die variable Personaleinteilung, die sich an den Kundenzahlen orientiert. In der schwachen Urlaubszeit ist jedoch typischerweise trotz geringerem Kundenaufkommen das Personal oftmals eher knapp, weil alle mehr oder weniger gleichzeitig in Urlaub möchten... Mit einem Jahresarbeitszeit-Modell hat man hier die besten Karten, den Personaleinsatz bedarfsgerecht zu steuern und sich Flexibilität zu verschaffen.

Einige Kosten können Sie zu- dem ebenfalls an schwächere Zeiten anpassen: So kann beispielsweise das Marketing (Flyer, Aktionen usw.) in der Urlaubszeit oder in sonstigen „Saure-Gurken-Zeiten“ deutlich reduziert werden.

Fazit: Mit finanziellem Puffer abfedern

Ein Auf und Ab der monatlichen Wirtschaftszahlen gehört schlicht zum unternehmerischen Alltag. Die entsprechenden betriebswirtschaftlichen Auswertungen sind hierbei nur eine Momentaufnahme und zeigen bisweilen ein kräftig verzerrtes Bild. Daher kommt es auf die richtige Interpretation der Werte an. Selbst ein negatives Betriebsergebnis muss dann noch nichts Schlimmes verheißen.

Einige Verzerrungsfaktoren lassen sich selbst entschärfen, andere liegen in der Natur der Sache eines sich im Markt bewegenden Betriebs. Mit einem finanziellen Puffer, der imstande ist, auch einmal „schlechte“ Monate zu überbrücken, lässt sich dies jedoch elegant abfedern, ohne dass man teure Kontokorrentkredite in Anspruch nehmen muss.

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(16):5-5