Helmut Lehr

Zum 1.Januar 2014 wurde das steuerliche Reisekostenrecht teils grundlegend reformiert1). Ein Großteil der Änderungen betrifft zwar im Wesentlichen Arbeiter, Angestellte und Beamte, gleichwohl müssen sich auch Gewerbetreibende bzw. Selbstständige auf neue Regeln einstellen.

Das Bundesfinanzministerium hat zwischenzeitlich den Entwurf eines Schreibens zur Anwendung der geänderten Vorschriften bei der steuerlichen Gewinnermittlung von Unternehmern veröffentlicht2). Selbstständige Apotheker sollten die Vorgaben kennen, da sie die aktuelle „Rechtslage“ widerspiegeln.

Fahrten zur (Filial-)Apotheke

Aufwendungen für die (täglichen) Fahrten von der Wohnung zur Apotheke gelten begrifflich nicht als Reisekosten und sind deshalb – vereinfacht ausgedrückt – im Ergebnis nur mit der Entfernungspauschale abzugsfähig (0,30€ pro Entfernungskilometer – „einfache Strecke“). Dies gilt allerdings nur, wenn die Apotheke als erste Betriebsstätte einzustufen ist.

Wer neben seiner Hauptapotheke auch eine oder mehrere Filialapotheken betreibt, kann grundsätzlich nur eine erste Betriebsstätte haben. Als erste Betriebsstätte gilt der Arbeitsort, der typischerweise arbeitstäglich oder je Woche an zwei vollen Arbeitstagen oder mindestens zu einem Drittel der regelmäßigen Arbeitszeit aufgesucht wird.

Hinweis: Treffen diese Kriterien auf mehrere Betriebsstätten zu, ist die der Wohnung näher gelegene Tätigkeitsstätte als erste Betriebsstätte anzusehen.

Beispiel 1: Apothekerin Hämmerlein fährt jeden Morgen in ihre 15 Kilometer von der Wohnung entfernt liegende Hauptapotheke und arbeitet dort bis abends. Unter der Woche fährt sie gelegentlich für ca. eine Stunde in ihre Filialapotheke, um dort nach dem Rechten zu sehen und sich mit dem Filialleiter vor Ort abzustimmen.

Die Hauptapotheke gilt als erste Betriebsstätte. Für diese Fahrten kann Frau Hämmerlein – vereinfacht dargestellt – arbeitstäglich Betriebsausgaben in Höhe von 4,50€ (15 km x 0,30€) geltend machen. Die Aufwendungen für Fahrten zwischen den beiden Apotheken sind grundsätzlich in voller Höhe abzugsfähig. Sollte Frau Hämmerlein gelegentlich direkt von ihrer Wohnung zur Filialapotheke fahren, sind die Fahrtkosten ebenfalls in voller Höhe abzugsfähig, da es sich hierbei nicht um die erste Betriebsstätte handelt.

Hinweis: Ein häusliches Arbeitszimmer gilt nach Ansicht der Finanzverwaltung nicht als Betriebsstätte. Deshalb ist es grundsätzlich nicht möglich, die täglichen Fahrten zur (ersten) Betriebsstätte in voller Höhe mit der Argumentation geltend zu machen, dass es sich um Fahrten zwischen zwei Betriebsstätten (Arbeitszimmer und z.B. Apotheke) handelt.

Verpflegungs- und Übernachtungskosten

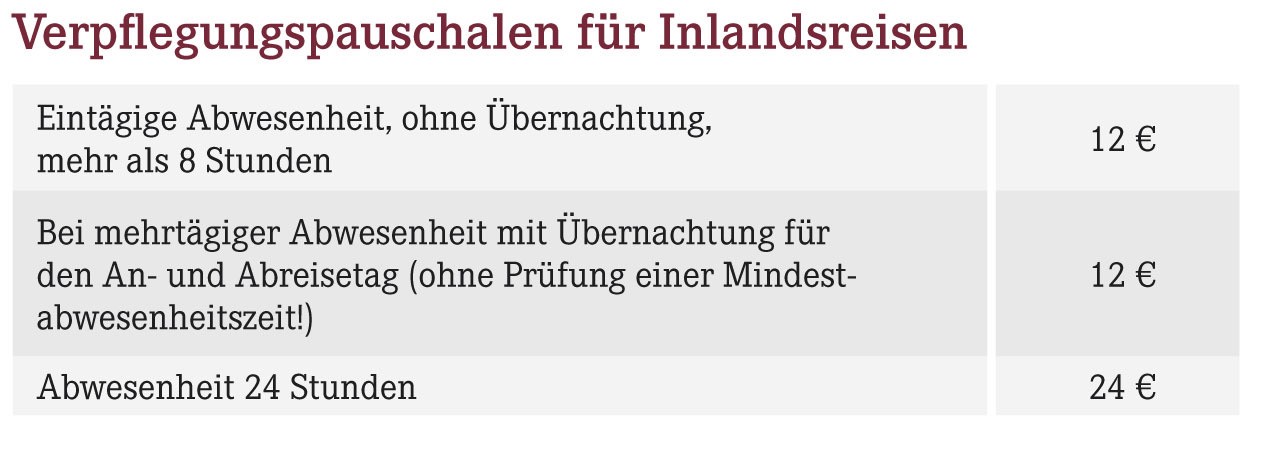

Wer außerhalb seiner (ersten) Betriebsstätte beruflich tätig ist, kann ggf. die oben stehenden Mehraufwendungen für Verpflegung („Verpflegungspauschalen“) als Betriebsausgaben absetzen, ebenso entstandene und nachgewiesene Übernachtungskosten.

Hinweis: Die Verpflegungspauschalen sind auch dann ungekürzt abziehbar, wenn von dritter Seite Mahlzeiten unentgeltlich oder verbilligt zur Verfügung gestellt werden.

Beispiel 2: Apotheker Reske besucht ein Tagesseminar (Abwesenheit von der Wohnung und der Apotheke: 9 Stunden). Sein Mittagessen nimmt er in einem Restaurant ein und zahlt hierfür 21,90€.

Herr Reske kann „Verpflegungskosten“ in Höhe von 12 € als Betriebsausgaben berücksichtigen, ein Abzug der tatsächlichen Kosten (21,90€) ist nicht möglich.

Beispiel 3: Apothekerin Hansen übernachtet anlässlich eines beruflichen Seminars eine Nacht in einem Hotel zu einem Preis von 100€ (inklusive Frühstück).

Für den An- und Abreisetag kann Frau Hansen jeweils eine Verpflegungspauschale von 12€ als Betriebsausgaben beanspruchen. Außerdem sind die tatsächlichen Kosten der Übernachtung abzugsfähig.

Da das Hotel nur einen Gesamtpreis inklusive Frühstück ausgewiesen hat, müssen die Verpflegungskosten aus den voll abzugsfähigen Unterkunftskosten herausgerechnet werden. Der Kürzungsbetrag beträgt für ein Frühstück laut Gesetz pauschal 20% der maßgebenden Verpflegungspauschale für einen vollen Abwesenheitstag (24€), somit 4,80€. Danach ergeben sich abzugsfähige Übernachtungskosten in Höhe von 95,20€ (100€ – 4,80€). Weil die Mehraufwendungen für Verpflegung pauschal berücksichtigt werden, ist der Frühstücksanteil nicht noch zusätzlich absetzbar.

Hinweis: Die Kosten für ein eventuell im Unterkunftspreis enthaltenes Mittag- und Abendessen werden pauschal mit jeweils 40% der Verpflegungspauschale herausgerechnet.

1) Vgl. AWA-Ausgabe Nr. 23 vom 1. Dezember 2013, Seite 18 und 19.

2) Vorläufiges Aktenzeichen IV C 6 – S 2145/10/10005 :001.

Internet-Info: Der Entwurf des Schreibens der Finanzverwaltung2) kann im Internet unter www.bundesfinanzministerium.de im Bereich Service bei den BMF-Schreiben unter dem Stichwort „Reisekosten“ und dem Datum 10.07.2014 abgerufen werden.

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(16):18-18