Guido Michels

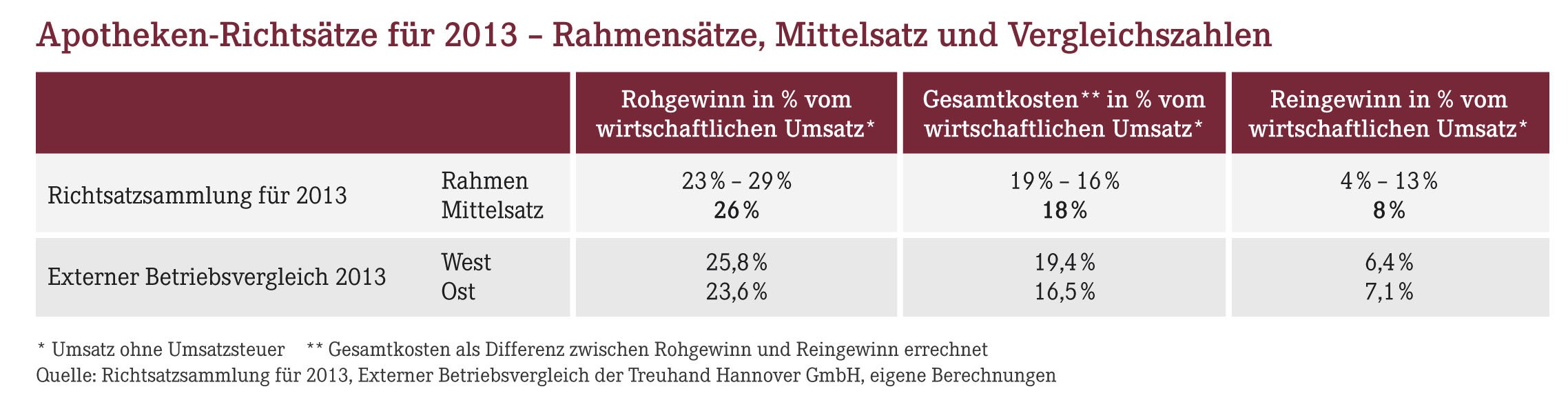

Jüngst hat das Bundesministerium für Finanzen die Richtsatzsammlung für 2013 veröffentlicht. Die Tabelle unten zeigt die Richtsätze für Apotheken. Der Mittelsatz ist ein Durchschnittswert, die Rahmensätze sollen den unterschiedlichen Verhältnissen von Einzelbetrieben Rechnung tragen. Die Gesamtkosten tauchen in den Richtsätzen nicht auf, sondern wurden an dieser Stelle errechnet. Die Richtsätze wurden gegenüber dem letzten Jahr nicht überarbeitet. Als Vergleich dienen die Durchschnittswerte aus dem Externen Betriebsvergleich der Treuhand Hannover GmbH.

Der Mittelsatz der Finanzverwaltung für den Rohgewinn beträgt 26%, die Spannbreite reicht von 23% bis 29%. Während die West-Apotheken 2013 nahe dem Mittelsatz lagen, waren die realen Rohgewinne im Osten am unteren Rand. Rohgewinne in der Größenordnung des oberen Rahmensatzes von 29% werden nur bei Vorliegen außergewöhnlicher Strukturgegebenheiten erreicht.

Bei den Gesamtkosten steht den 18% der Finanzverwaltung ein bundesdeutscher Durchschnitt von 18,4% entgegen. Bedenkt man, dass bei den Richtsätzen nicht alle Aufwendungen berücksichtigt werden, so liegt der Mittelsatz in einem repräsentativen Spektrum. Bei Betrachtung der unterschiedlichen Kostenstrukturen in West und Ost zeigt sich, dass West-Apotheken 2013 den Rahmen überstiegen, während Ost-Apotheken am unteren Rand lagen.

Bei den Gewinnen gehen die Richtsätze von 8% aus. Dieses Mittel wurde 2013 weder in Ost noch West erreicht. Die realen Betriebsergebnisse lagen rund 1 bis 1,5%-Punkte darunter. Auch die Rahmenvorgaben treffen nur unzureichend die Realität: Während 2013 etwa 20% der Apotheken den Rahmen von 4% unterschritten, wurden Betriebsergebnisse von über 10% nur von etwa 13% aller Betriebe erreicht.

Fazit: Durch die 2013 im Durchschnitt eingetretene Verbesserung der Rohgewinne und Betriebsergebnisse liegen die Richtsätze näher an der Realität als 2012. Der differenzierten Umsatz- und Ertragslage der Apotheken tragen jedoch auch die Rahmenvorgaben keine Rechnung.

Den derzeitigen Richtsätzen liegen Daten von 2011 und früher zugrunde. Die Veränderungen der letzten Jahre sind nur bruchstückhaft berücksichtigt. Für den unternehmerischen Alltag sind die Richtsätze keine Hilfe. Hierfür sind aktuelle Benchmarks aus externen Betriebsvergleichen nötig. Allerdings dienen die Richtsätze zur Orientierung in Betriebsprüfungen. Aufgrund der beschriebenen Diskrepanzen sind Kontroversen vorprogrammiert. Apotheker sollten daher, mithilfe eines branchenkundigen Beraters, Umstände darlegen können, die die Abweichungen erklären.

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(16):8-8