Prof. Dr. Reinhard Herzog

Nicht nur beim Lesen mancher Forenbeiträge kommen bisweilen Zweifel, ob die jeweiligen Kollegen wirklich wissen, von welchen maßgeblichen Parametern ihr Wohl und Wehe eigentlich abhängt. Diverse Verlautbarungen der Standesführung sorgen ebenfalls für Erstaunen und werfen die Frage auf, welche Prioritäten gesetzt werden, ob Wichtiges von Zweitrangigem hinreichend unterschieden wird.

Anders ausgedrückt: Ein gewisses Datenverständnis des eigenen Betriebs ist für eine erfolgreiche Unternehmensführung zunehmend unverzichtbar, es sei denn, Sie befinden sich an einem Top-Standort, der einen auskömmlichen Umsatz und ein stetes hübsches Plus am Monatsende quasi garantiert. Und selbst dort sollte den klugen Unternehmer ein gewisses Unbehagen oder zumindest die Neugier packen: Wo kommt eigentlich was her? Was passiert, wenn an den zahlreichen Stellschrauben und -schräubchen gedreht wird? Und was bleibt letztlich wirklich netto für die private Lebenshaltung übrig?

Grundlage: ein Datenmodell

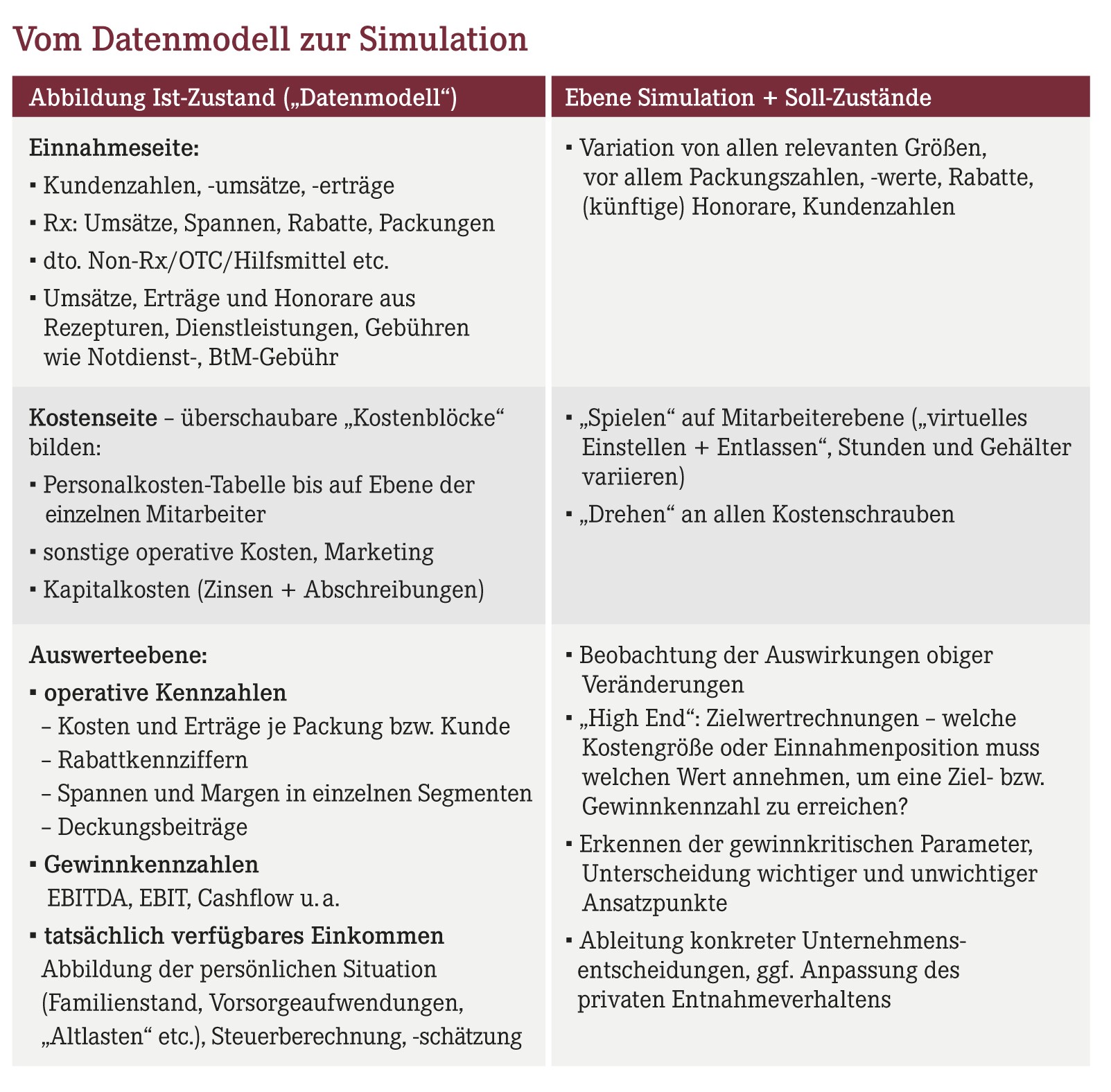

Die Herausforderung besteht nun darin, ein nicht zu komplexes, dennoch hinreichend exaktes „Datenmodell“ der Apotheke zu konstruieren, sprich die wirtschaftlichen Gegebenheiten auch für den steuerlichen „Halblaien“ abzubilden. Gewisse Ungenauigkeiten sind dabei nicht zu vermeiden und man wird auch nicht jeden Sonderfall in aller Tiefe ergründen können. Aber die wesentlichen Umrisse, die jährlichen Tausenderbeträge (und nicht die Euro und Cent) lassen sich in einem solchen Modell sehr wohl ausreichend genau für strategische Erwägungen und die Unternehmensplanung aufgreifen.

Bei etwa 75.000 bis 100.000 Packungen, die eine durchschnittliche Apotheke heute jährlich umsetzt, kommen bereits auf der Ebene der Warenwirtschaft und Kassenvorgänge eine ganze Menge Daten zusammen, die jedoch von den Apothekenrechnern recht gut gemanagt werden.

Ohne größeren Aufwand sollte es daher möglich sein, eine überschaubare Zahl „verdichteter“ Daten auf der Einnahmeseite zu erhalten. Das sind im Wesentlichen die Umsätze, die Einkaufspreise sowie die dazugehörigen Packungszahlen in den Segmenten Rx-Arzneimittel (nach GKV und PKV sowie Hochpreiser und Nicht-Hochpreiser differenziert), Non-Rx-Arzneimittel, Hilfsmittel und sonstige (Freiwahl-)Produkte. Für die wesentlichen strategischen Berechnungen reicht diese Unterteilung allemal, für Detailbetrachtungen (z.B. Sortimentsgestaltung) muss man sicher weiter in die Tiefe gehen.

Weitestgehend „blank“ sind die Apothekenrechner jedoch auf der Kostenseite. Die berühmte „Betriebswirtschaftliche Auswertung“ (BWA) ist hier typischerweise der beste Anhaltspunkt. Viele Positionen sind jedoch zu grob gestrickt. Es bietet sich daher an, die Kosten in verschiedene Blöcke aufzugliedern.

Dabei stechen die Personalkosten hervor. In der BWA oft als Bruttolohnsumme und zusätzlich Kosten für die soziale Sicherung (vor allem gesetzliche Lohnnebenkosten) aufgeführt, schlüsselt dies noch nicht die Kosten der einzelnen Mitarbeiter auf. Das „Lohnjournal“ des Steuerbüros sagt hier bereits mehr, wird aber in der Praxis schon seltener eingesehen.

Idealerweise verfügen Sie selbst über eine Tabelle, in der Ihre Mitarbeiter mit den relevanten Daten aufgeführt sind. Richtig interessant wird es, wenn diese Tabelle Kennzahlen wie die

auswirft. Unsere Abonnenten finden hierzu eine Excel-Mappe zum Download (siehe Info-Kasten am Textende). Diese schlüsselt u.a. die Personalkosten auf und berechnet sie präzise mit allen Nebenkosten, zudem wird der ganze Betrieb so weit erfasst, dass am Ende das zur freien Verfügung stehende Nettoeinkommen ersichtlich wird.

Ohne solche Rechnerunterstützung wird es umständlich, es ist aber nicht unmöglich, den Personalkosten und den wesentlichen Kennzahlen auf die Spur zu kommen. Wenn Sie dem jeweiligen Bruttolohn des einzelnen Mitarbeiters etwa 25% zuschlagen und von den bekannten circa 1.750 effektiv geleisteten Arbeitsstunden je Vollzeitstelle und Jahr ausgehen, können Sie ebenfalls bereits überschlägig ermessen, wer für welche Leistung wie teuer (oder günstig) ist.

Relativ einfach sind die sonstigen operativen Betriebskosten per Addition zu erfassen: Raumkosten (Miete plus Nebenkosten), gegebenenfalls Pacht, sonstige Sachkosten, Beiträge und Versicherungen. Am meisten beeinflussbar und individuell sehr unterschiedlich sind die Marketingkosten. Letztere sollten deshalb in unserem „Datenmodell“ stets eine separate Position bilden.

Etwas Rechnerei gibt es wieder bei den Kapitalkosten, sprich den Zinsen und Abschreibungen. Hier kann man die Werte des Steuerbüros übernehmen oder aber selbst – idealerweise wieder in einer kleinen Tabelle – überschlägig rechnen: Abschreibedauern und daraus resultierende AfA-Beträge für die einzelnen Anschaffungen, möglicherweise Sonderabschreibungen sowie die Höhe und die Laufzeiten der einzelnen Kredite mit deren Zinssätzen und Tilgungen.

Und damit hat man seinen Betrieb auch schon sehr weitgehend abgebildet, um strategisch kalkulieren zu können.

Die Auswerteebene

Ganz fertig sind wir noch nicht, um an den einzelnen Schrauben drehen und mit Parametern spielen zu können. Es fehlt noch die Auswertung, sprich die Abrechnung, und was unter dem Strich bleibt. Die klassischen Kennzahlen wie EBITDA, EBIT, Cashflow usw. lassen sich recht leicht aus den Rohgewinnen durch Subtraktion der jeweiligen Kosten errechnen. Zieht man nur die operativen, tatsächlich in Geld anfallenden Kosten ohne Zinsen ab, führt dies zum EBITDA, den „Earnings Before Interests, Taxes, Depreciation and Amortization“, der ehrlichsten Erfolgsgröße. Zieht man weiter die Abschreibungen ab, landet man beim EBIT bzw. Betriebsergebnis, nach Zinsen wird daraus das EBT, nach Gewerbesteuer dann das vorläufige Ergebnis.

Am Ende zählt aber, was „cash in der Tasche“ bleibt. Hier lohnt es wieder, den Kollegen Computer zu bemühen, denn die Steuerberechnung ist nicht ganz leicht, erst recht nicht, wenn man Dinge wie Familienstand, Vorsorgeaufwendungen, weitere Absetzbeträge oder Zusatzeinnahmen berücksichtigen möchte. Doch dieser tatsächliche Netto-Verfügungsbetrag ist letztlich das alles Entscheidende, denn dafür bringen Sie Ihre Arbeitskraft ein und stehen sich „die Beine in den Bauch“.

Und jetzt wird es spannend: Was lohnt sich überhaupt? Kann ich mir eine zusätzliche PTA (mit welchen Wochenstunden zu welchem Gehalt) leisten? Soll ich zehn oder fünfzehn Approbiertenstunden kürzen und dafür selbst mehr „in der Bütt stehen“? Oder macht das netto gar nicht so viel aus? Kann ich das durch soundso viel Mehrumsatz nicht leicht kompensieren?

Und könnte ich theoretisch überhaupt noch existieren, falls sämtliche Rabatte wegfielen? All das zeigen solche Simulationen, wenn man sich die Mühe der Vorarbeit gemacht hat. Wie bereits erwähnt: Das passende Werkzeug steht zum Download für Sie bereit...

Betriebliches Zahlenverständnis entwickeln

Wer sich bis hierhin vorgearbeitet hat, sollte folgende beispielhafte Fragen zügig beantworten können. Was bedeutet für mich ...

...1% mehr oder weniger Umsatz?

...eine um 1%-Punkt höhere bzw. niedrigere Spanne?

...ein um 1 %-Punkt höherer bzw. niedrigerer Großhandelsrabatt (über alles, nur im Rx-Bereich respektive im Non-Rx- Segment)?

...1€ mehr oder weniger beim Kombimodell?

...ein im Schnitt 1€ höheres Rezeptur-Honorar?

...im Schnitt 1€ mehr für ein BtM-Rezept?

...eine Lohnerhöhung des Personals um 1%?

Nun mag man einwenden: Was bringt mir das? Mehr, als Sie im ersten Augenblick denken. Zum einen erkennen Sie, wo „die Schlachten geschlagen“ werden, was den Kern Ihres Einkommens bildet, und was Nebenkriegsschauplätze sind (bei den meisten z.B. Rezepturhonorare oder BtM-Gebühren – nice to have, existenziell unbedeutend). Zum anderen gewinnen Sie Souveränität, können irgendwann vieles schlicht im Kopf überschlagen.

Nicht mehr als Getriebener fühlen

Glauben Sie mir: Sie gewinnen ein anderes Lebensgefühl! Sie fühlen sich nicht mehr nur als Getriebener, der Monat für Monat voller Erstaunen auf die Abrechnungen blickt und beispielsweise eine hohe Steuernachzahlung schicksalsergeben hinnimmt. Sie können die Dinge im Vorhinein zumindest einigermaßen zutreffend abschätzen. Große Überraschungen gibt es jedenfalls auf dieser Zahlenebene nicht mehr. Sie können zudem gegenüber Ihren Mitarbeitern überzeugender auftreten, in Kleinigkeiten großzügig sein, wissen aber gleichzeitig um Ihren „roten Faden“, die Ziele, auf die es wirklich ankommt. Sie haben die Tausender- und Zehntausender-Beträge im Blick und lassen sich nicht mehr von Euro- und Cent-Beträgen Ihre wertvolle Zeit rauben. Sie gewinnen eine neue Form der Freiheit.

Fazit: Wissen ist Macht

Wer zumindest in den wesentlichen Umrissen weiß, an welchen Stellen welches Geld verdient und auch wieder ausgegeben wird, kann viel überlegter agieren. Die Diskussionen um (neue) Honorare und die vielen, von Zukunftsangst geprägten Auseinandersetzungen können Sie dann mit der nötigen Distanz verfolgen. Denn Sie wissen, was das eventuell bedeuten würde – und wie Sie darauf reagieren könnten, indem Sie an den richtigen Stellschrauben drehen. Wissen ist an dieser Stelle tatsächlich Macht und eine enorme Beruhigung.

Grundlage dafür ist freilich eine vernünftige Daten-Rechenbasis: nicht zu grob, aber auch nicht zu unübersichtlich und detailversessen. Schließlich verdienen Sie Ihr Geld nicht nur mit dem Hin- und Herwälzen von Zahlenkolonnen. Allerdings: Eine zu große Zahlenphobie sollten Sie nicht haben und zudem bereit sein, sich einmal mit einer Rechentabelle zu beschäftigen.

Rechentool online

Eine Excel-Mappe mit Rechenblättern zur Datensimulation finden Sie hier zum Download oder unter Excel-Rechentools – Betriebsdatensimulation.

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(18):6-6