Prof. Dr. Reinhard Herzog

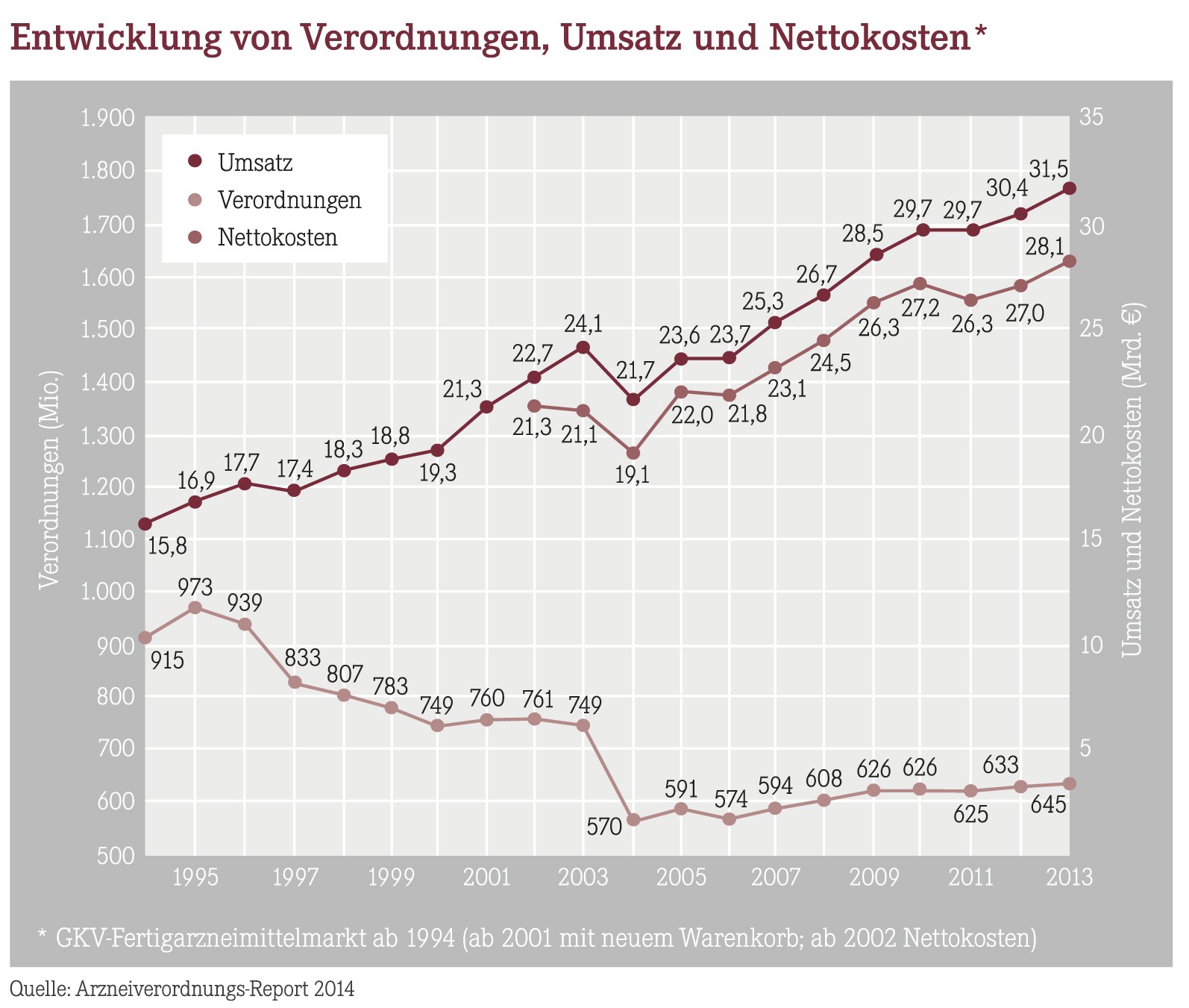

Den Analysen für 2013 liegen ca. 484 Mio. Rezeptblätter (+5,2% gegenüber dem Vorjahr) mit 819 Mio. Verordnungen (+3,1%) zugrunde, die zulasten der Gesetzlichen Krankenversicherung – nur diese wird im Arzneiverordnungs-Report beleuchtet – ausgestellt wurden. Die „Nettokosten“ aus Kassensicht dafür betrugen 28,1 Mrd.€ (+4,1%). Die definierten Tagesdosen (DDD) legten um gut 2% auf 38,3 Mrd. zu (=548 je Versicherten) und damit ähnlich stark wie die Zahl der Fertigarzneimittelpackungen. Nach den endgültigen Rechnungsergebnissen gab die GKV für Arzneimittel aus Apothekenje Versicherten ca. 434€ gegenüber 419€ im Vorjahr aus, ein Plus von etwa 3,5%.

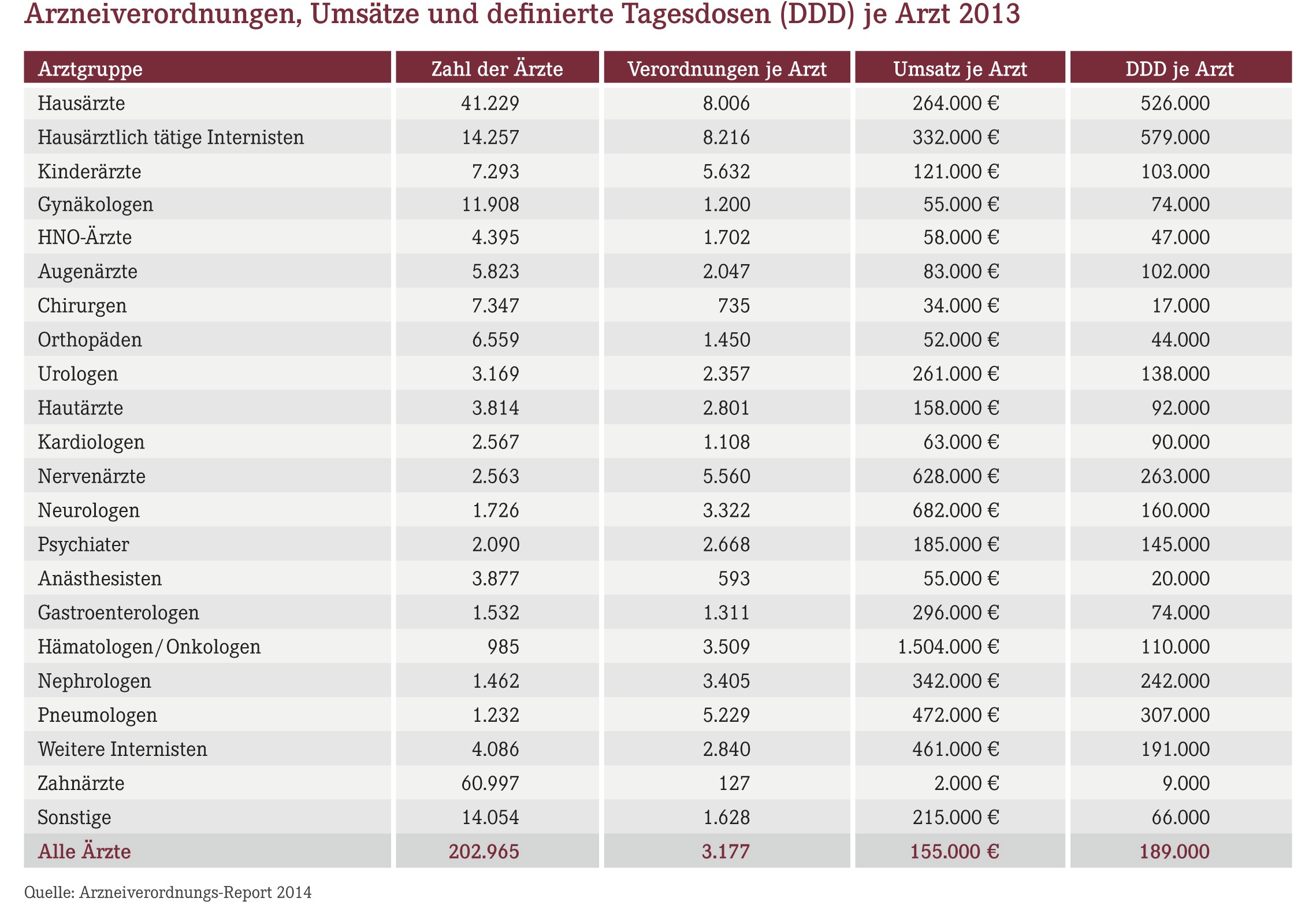

Hierfür ursächlich zeichnen nunmehr 202.965 (–0,3%) Vertragsärzte. Die seit dem letzten Report einbezogenen Zahnärzte stellen die zahlenmäßig mit Abstand größte Arztgruppe dar. Mit 7,7 Mio. Verordnungen und rund 150 Mio.€ Bruttoumsatz sind sie aber „Verordnungszwerge“, welche die Arztzahlen stark nach oben treiben und etliche Durchschnittszahlen nach unten (z.B. Durchschnittsumsatz und Tagesdosen je Arzt). Ohne die Zahnärzte sank die Zahl der Vertragsärzte erstmals, und zwar von 143.066 auf 141.968 (–0,8%). Hausärzte nahmen um 263 ab (–0,6%), hausärztlich tätige Internisten legten allerdings um 455 merklich zu (+3,3%). Bei den Fachärzten gab es auch wieder teilweise deutliche Zunahmen (Onkologen +4,3%, Kardiologen +3,2%), insgesamt schwächte sich aber das Wachstum hier ab. Der erstmals beobachtete Arztrückgang resultiert fast ausschließlich aus den „Sonstigen“ (von 16.260 auf 14.054, –13,6%, u.a. durch Facharztanerkennungen). Von einem allgemeinen Ärztemangel kann also immer (noch?) keine Rede sein, vielmehr haben wir regionale Verteilungsprobleme, zudem sinken die Arbeitsstunden je Arzt infolge zunehmender Teilzeit.

Jeder interpretiert die Zahlen aus der ihm genehmen Perspektive. Angesichts der Komplexität und der vielen regulatorischen Eingriffe, die sich in einer ganzen Schar von Rabatten, Zwangsabschlägen und Patienten-Eigenbeteiligungen widerspiegeln, muss man genau hinschauen.

Ausgewertet werden im Report alle nach §300 SGB von den Apotheken inklusive Versandapotheken abgerechneten Rezepte der GKV. Bei nicht-apothekenpflichtigen Produkten wie Hilfsmitteln ergeben sich gewisse Erfassungslücken. Der GKV-Gesamtumsatz mit Arznei- und Hilfsmitteln aus Apotheken wird weiter aufgegliedert in Arzneimittel einschließlich Rezepturen, weiterhin Fertigarzneimittel (auf diese beziehen sich die meisten Auswertungen) sowie Nicht-Arzneimittel (vor allem Hilfsmittel und Verbandstoffe). Zuvor wird der Sprechstundenbedarf separiert, es verbleibt sozusagen der „Endverbrauchermarkt“ zur Auswertung.

Die tatsächlichen Kostender Kassen werden durch Rabatte und Eigenanteile der Patienten gemindert. Was bei den Krankenkassen als Plus oder Minus steht, hat mit den Einnahmen der Apotheken nur noch sehr bedingt etwas zu tun, da die hohen Herstellerrabatte der Krankenkassen in den Apothekenumsätzen nicht auftauchen – hier wird auf Basis von Hersteller-Listenpreisen abgerechnet. Patientenzuzahlungen und Apothekenabschläge sind ebenfalls einzurechnen. Alles in allem summieren sich die Hersteller- und Apothekenrabatte sowie Zuzahlungen 2013 kassenwirksam zu rund 8,9 Mrd.€!

Die Mehrwertsteuer-Problematik verkompliziert die Lage weiter: Krankenkassen bezahlen mit Mehrwertsteuer, in der Apotheke zählt nur der Nettoumsatz. So beträgt der „GKV-Rohumsatz“ (Brutto-Taxwerte) 2013 mit Arznei- und Hilfsmitteln aus Apotheken inklusive Versandhandel rund 40,8 Mrd.€ (+5,1%) nach endgültigen Rechnungsdaten, die sich u.a. durch nachträglich entrichtete Erstattungsbeträge der Industrie ergeben. Hierin enthalten sind sämtliche Zuzahlungen, Rabatte, Herstellerabschläge und Mehrwertsteuer, daneben Nicht-Fertigarzneimittel sowie der gesamte Praxis- und Impfstoffbedarf. Aus Krankenkassensicht sind davon abzuziehen die Eigenanteile der Patienten (2.142 Mio.€, +/–0,0%), 1.086 Mio.€ Apothekenabschläge (–10,5%) sowie 2.314 Mio.€ vorläufige gesetzliche Herstellerrabatte (+4,0%; endgültig: 2.699 Mio.€). Das saldiert sich für die Krankenkassen nach letztem Stand zu 34,9 Mrd.€.

Die Kassen erwirtschafteten 2013 zudem 2.972 Mio.€ mit „Rabattverträgen“ (+25,1%). Jede Apotheke trägt somit statistisch zu rund 145.000€ Einsparungen bei. Das ergibt zulasten der Kassen 31,9 Mrd.€ einschließlich Sprechstundenbedarf und 30,7 Mrd.€ ohne den Praxisbedarf von 1.174 Mio.€.

Der für die Auswertungen herangezogene „GKV-Fertigarzneimittelumsatz“ ist um Praxisbedarf und Nicht-Fertigarzneimittel bereinigt, enthält aber noch alle Rabatte, Patientenzuzahlungen sowie Mehrwertsteuer und beträgt etwa 31,5 Mrd.€ (+3,6%). Zieht man die Zuzahlungen und gesetzlichen Rabatte (nicht aber die hohen Ersparnisse durch individuelle Rabattverträge!) ab, erhält man die „Nettokosten“ der Kassen von 28,1 Mrd.€ (+4,1%).

Was bleibt den Apotheken? Vom „Rohumsatz“ von 40,8 Mrd.€ müssen Apothekenrabatte und Mehrwertsteuer (rund 6,3 Mrd.€) abgezogen werden. Damit verbleiben netto 33,4 Mrd.€ inklusive vereinnahmter Zuzahlungen, Praxisbedarf, Rezepturen und Nicht-Arzneimittel. Je Apotheke sind das statistisch 1,62 Mio.€ (+6,7%), ohne Spezialrezepturen – die ja nur einem kleinen Teil zugutekommen – noch 1,52 Mio.€ (+6,5%). Die reinen Fertigarzneimittel ohne Praxisbedarf, Hilfsmittel und Rezepturen liegen bei etwa 28,4 Mrd.€ netto, 1,37 Mio.€ je Apotheke (+7,2%) bei einem Packungswert von netto ca. 44,05€ (+4,0%) nach allen Abzügen. Diese indirekten Rückrechnungen sind zwar nicht ohne Tücken, liefern aber gute Orientierungswerte. Dass sich die Werte je Apotheke so deutlich verbessert haben, liegt auch am Rückgang der Apothekenzahlen (2013 minus 259).

Bei den Nicht-Fertigarzneimitteln (4.749 Mio.€ brutto, +4,0%) fallen 1.673 Mio.€ (+14,1%) für individuell hergestellte parenterale Lösungen an (größter Wertanteil: monoklonale Antikörper, Ø- Wert 2.575€ brutto) und 1.198 Mio.€ (+3,3%) für sonstige Zytostatika-Rezepturen (Ø-Wert 522€). In-vitro-Diagnostika, sonstige Hilfsmittel und klassische Rezepturen sind teilweise rückläufig und absolut von eher geringer Bedeutung (z.B. 701 Mio.€ Blutzuckertests, 169 Mio.€ klassische Rezepturen).

Der Trend zu größeren Packungen setzt sich fort: Hatte die N1-Packungsgröße im Rx-Segment 2004 noch einen Anteil von 29,7%, betrug er 2013 nur 19,3%, N2 fiel mit 23,3% gegenüber 28,1% weniger stark ab. Der Anteil der N3-Packungen stieg dafür von 41,8% 2004 über 53,6% 2012 auf jetzt 54,4% laufend an.

Was verschreiben die Ärzte?

Allgemeinärzte und hausärztlich tätige Internisten sind die langjährige „sichere Bank“, entfällt doch fast die Hälfte des Verordnungsumsatzes auf diese beiden Gruppen. Onkologen bauen mit 1,50 Mio.€ Fertigarzneimittelumsatz je Arzt ihren „Verordnungsthron“ kräftig aus, zumal noch Individualrezepturen von fast 2,7 Mio.€ je Arzt hinzukommen! Nervenärzte und Neurologen halten sich wacker über der 600.000-€-Schwelle dank teurer Spezialpräparate (u.a. Multiple Sklerose, Demenz, Schlaganfälle) – die überdurchschnittlichen Verordnungswerte von 205€ bei den Neurologen und 113€ bei den Nervenärzten passen dazu. Psychiater fallen mit 69€ deutlich ab, zumal viele ehemals recht teure Psychopharmaka inzwischen generisch wurden.

Hinsichtlich Patientenfrequenz und Verordnungen bleiben in der Fläche die Hausärzte und hausärztlich tätigen Internisten die besten Apothekenpartner, daneben Kinderärzte und Neurologen. Die relativ häufig frequentierten und verordnungsstarken Pneumologen sind – absolut gesehen – relativ selten.

Grundsätzlich handelt es sich bei den in der nachfolgenden Tabelle genannten Verordnungsangaben um Bruttowerte vor Abzug von Rabatten und Mehrwertsteuer sowie ohne Sprechstundenbedarf, Nicht-Arzneimittel und Rezepturen sowie ohne Privatrezepte. Verrechnet man dies alles, entsprechen die GKV-Bruttowerte meist etwa dem realen Gesamt-Nettoumsatz in der Apotheke, teilweise liegt dieser sogar noch höher (Gynäkologen, Hautärzte).

Die Verordnungen der einzelnen Praxen streuen jedoch sehr stark und sind somit nur Anhaltswerte. Gerade bei Gemeinschaftspraxen bleiben die Umsätze je einzelnem Arzt oft weit hinter den Durchschnittswerten zurück.

Buch-Tipp

Ulrich Schwabe, Dieter Paffrath (Hrsg.): Arzneiverordnungs-Report 2014. Springer Verlag. 59,99 €

zu beziehen über den Deutschen Apotheker Verlag (Telefon: 0711/2582 341, Telefax: 0711/2582 290, E‑Mail: service@deutscher-apotheker-verlag.de)

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(20):4-4