Prof. Dr. Reinhard Herzog

Rechnungen des Großhandels waren und sind vielfach noch ein Buch mit sieben Siegeln. In kaum einer Branche findet sich eine derartige Verkomplizierung und Verklausulierung und damit so viele Möglichkeiten, durch „kreative Rechnungsgestaltung“ doch noch auf seine Kosten zu kommen. Nur die allerwenigsten verstehen ihre Lieferantenrechnungen bis ins letzte Detail. Aber trösten Sie sich: Ähnlich komplexe Elaborate stellen die quartalsweisen Honorarabrechnungen der Kassenärztlichen Vereinigung für die Ärzte dar. Das ist eine Kehrseite hoch regulierter und teilweise grotesk verkomplizierter, fremdbestimmter Märkte.

Das Drama der Großhandelsrechnung beginnt in aller Regel bereits viel früher, bevor überhaupt eine vernünftige Rechnungskontrolle wirken kann. Was wurde nämlich überhaupt vereinbart, für welchen Zeitraum, wie konkret und mit welcher Bindungswirkung? Von mündlichen Absprachen, bisweilen am Telefon, über kryptische „Zettelkritzeleien“ bis hin zu diversen, teils recht detailgenauen Konditionenblättern der Großhändler reicht das Spektrum. Im „Kleingedruckten“ und letzten Endes in den Allgemeinen Geschäftsbedingungen (AGB) des Lieferanten stecken dann die juristischen Feinheiten, die viele Vereinbarungen wieder auszuhebeln vermögen.

Wie können Sie nun aus dieser Situation das Beste machen? Beginnen Sie bereits bei den Konditionsverhandlungen und verfolgen Sie dabei tunlichst das

Keep it short and simple...! Das heißt: Gestalten Sie die Vereinbarungen so, dass Sie diese in Ihrem Warenwirtschaftssystem möglichst gut abbilden und nachvollziehen können.

Grundsätzlich sollte eine Vereinbarung möglichst wenige Ausnahmen beinhalten. Typischerweise sind das Ausschlusssortimente wie Betäubungsmittel oder Kühlartikel, „Minderspannenartikel“, „Langsamdreher“, „kontingentierte Artikel“, Zytostatika, die Palette der „Angebotsartikel“, die Artikel spezieller Hersteller mit Sonderkonditionen und vieles mehr.

Grundproblem Bezugsgröße

Sie klingen schön, sind aber ebenfalls kritisch: Boni wie ein „Treuebonus“, diverse Industriezuschüsse, „Platzierungsboni“ und etliche andere, deren Bezugsbasis nicht immer klar ersichtlich ist und die eventuell mit einer erheblichen zeitlichen Verzögerung gewährt werden. Hier stoßen wir auf ein grundsätzliches Problem – den Bezugswert von Nachlässen: Auf was wird welcher Rabatt (und ggf. wann mit welcher Abrechnung) gewährt? Typisches Beispiel bei „Überweisern“: Großhandelsrabatt gibt es auf den höheren Listen-Einkaufspreis oder aber doch nur auf den bereits um den Herstellerrabatt reduzierten Industriepreis. Gerne wird auch der 70-Cent-Festaufschlag vom rabattfähigen Umsatz herausgerechnet (was aber nicht allzu viel ausmacht).

Skonto ist ebenfalls eine solche Großbaustelle: Was ist ausgeschlossen? Idealerweise – eben nur nicht bei Apotheken – ist Skonto das, was es überall im Geschäftsleben ist: ein Nachlass für schnelle Zahlung auf den gesamten (!) Rechnungsbetrag ohne Wenn und Aber ...

Sollten doch solche Ausnahmen und „Sonderkonditionen“ definiert werden: Können Sie das in Ihrem Rechner schnell und problemlos nachvollziehen, wie z.B. Selektion der Kühlartikel nach Lieferzeitraum und Lieferant oder Kriterien für einen Skontoausschluss bzw. für einen „Treuebonus“? Beherrscht Ihr Rechner die Selektion nach Preisstufen, wenn ein Rabattmodell nach Rx-Preisstaffeln vereinbart wurde? Das ist eine Voraussetzung für eine wirksame Rechnungskontrolle.

Anders ausgedrückt: Gleichen Sie die vereinbarten Konditionen mit den Fähigkeiten Ihrer Apotheken-EDV ab, mit dem Ziel, sie möglichst genau und EDV-gerecht abzubilden. Alternativ erstellen Sie ein eigenes Controlling-Blatt z.B. in Excel, das die GH-Vereinbarungen zahlenmäßig umfasst. Hier können Sie zudem sonstige Gebühren, „Tourenpauschalen“ etc. unterbringen. Aber auch dabei gilt: Sie müssen die jeweiligen Daten auf einfache Weise ermitteln können.

Im Ergebnis sollten Sie, zumindest auf wenige Zehntelprozentpunkte genau, den voraussichtlichen Gesamtrabatt bei der gegebenen Bestellstruktur ersehen und vorausberechnen können – ein ganz entscheidender Schritt! Scheuen Sie sich nicht, bei den Verhandlungen mit Ihren Großhandelsvertretern darauf hinzuweisen, dass Sie von diesem „Rabatt über alles“ ausgehen und ihn zur Basis Ihrer Rechnungskontrolle machen – sofern nicht gravierende Veränderungen bei den Packungszahlen und Packungswerten eintreten.

Ein Tipp: Lassen Sie die Hochpreiser dabei außen vor und betrachten Sie diese separat. Damit vermeiden Sie, dass wenige extrem teure Rezepte die Umsätze und damit auch die Rabattgrundlagen durcheinanderwirbeln.

Das Ziel ist klar: Sie möchten später ohne Einzelartikel-Kontrolle leicht nachrechnen können, ob Ihre Rabatte zumindest in hinreichender Näherung vereinbarungsgemäß ausfallen.

Mehr oder minder teure Fallen (bzw. Chancen) verbergen sich im neuerdings wieder auflebenden

mit Dividenden und guten Zinsen auf beim Großhandel angelegtes Geld sowie in der Überlappung mit den Vorteilen und Kosten für großhandelsgesteuerte Kooperationen. Gerade die letzten Punkte entschädigen bisweilen reichlich für die eine oder andere „Unübersichtlichkeit“ in der Rechnungsstellung je nach Großhandel. Hier gibt es bekanntlich erhebliche Unterschiede zwischen Genossenschaften, privaten und „konzerngesteuerten“ Großhandlungen.

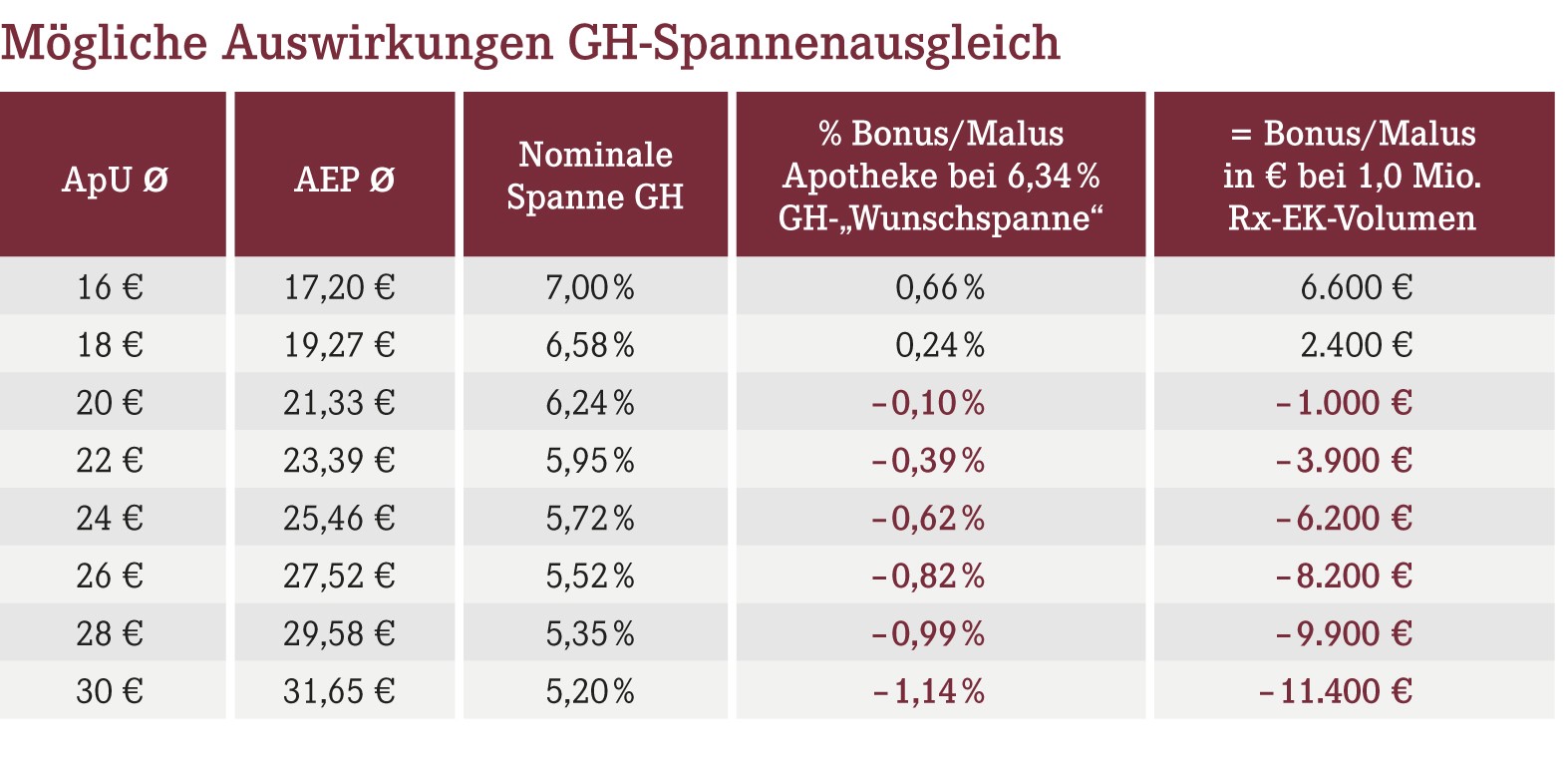

Gerade der Spannenausgleich bei Rx-Arzneimitteln macht eine wirksame Rabattkontrolle deutlich schwieriger. Grundlage sind die Durchschnittspackungswerte der bestellten Rx-Arzneimittel – in der Regel ohne Hochpreiser. Doch was fällt womöglich noch bei der Packungswertberechnung des Großhandels heraus? Auch hier gilt: Sie sollten diese Durchschnittswerte an Ihrem Rechner nachvollziehen können, sprich, nach betroffenen Rx-Packungen vom jeweiligen Großhändler im jeweiligen Zeitraum auf einer mit der Großhandelsabrechnung übereinstimmenden Preisbasis (z.B. Listen-Einkaufspreise der Apotheke AEP oder alternativ ApU) selektieren können. Welche Beträge hier womöglich im Feuer stehen, illustriert die nachfolgende Tabelle – und die Packungspreise steigen absehbar weiter infolge vieler Innovationen.

Bei der Retourenquote kommt es darauf an, was alles mitzählt, in welchem Zeitraum jeweils abgerechnet wird und wie mit gelegentlichen Überschreitungen z.B. durch teure Präparate (bei gleichzeitigen Unterschreitungen in anderen Monaten) umgegangen wird. Sinnvoll ist ein Jahresausgleich – auch hier sollten Sie Ihre Retouren im Rechner zwecks Nachkontrolle erfasst haben.

Ideale und reale Rechnungen

Eine ideale Monatsrechnung hätte ein ähnliches Muster wie in der nachfolgenden Tabelle. Hieraus könnten Sie sofort ersehen, in welchen Produktsegmenten was berechnet und gewährt wird. Vielleicht gelingt es Ihnen, etwas Ähnliches aus Ihren Rechnerdaten zu konstruieren und dann mit der realen Rechnung abzugleichen. Denn in der Praxis sehen die Monatsrechnungen deutlich anders aus – manche sind hinsichtlich Transparenz und Verständlichkeit weiter als andere. Sie haben nun mehrere Möglichkeiten:

- Die Pauschal- oder „Adler-Methode“, nach der Sie vor allem vorgehen können, wenn Sie bereits bei den Rabattverhandlungen „vorgearbeitet“ haben. Die Vorteile unter dem Strich müssen in etwa stimmen. Wie sie letztlich zustande kommen, kann Ihnen im Detail egal sein. Das funktioniert, wenn Ihre Wareneinkäufe gut berechenbar sind. Gerade Hochpreiser können hier empfindlich stören – siehe oben. Gutschriften (vor allem aus den Retouren) gehören nicht zu den Vorteilen und sind abzuziehen! Die verbleibenden Vorteile, ggf. aufgerechnet mit Gebühren, „Beiträgen“ etc., werden dann durch die Summe der Listenpreise dividiert; das Ergebnis sollte in Ihrem Gesamtvorteils-Zielkorridor liegen.

- Die professionelle Rechnungskontrolle, bei der es schnell aufwendig wird. Das beginnt mit dem Abgleich, was überhaupt geliefert und berechnet wurde (hier gibt es aber die wenigsten Beanstandungen), geht über das artikelgenaue Nachverfolgen, was wie berechnet wurde, und endet beim Saldieren der Einzelpositionen zu den berechtigten (versus den geforderten) Rechnungssummen. Realistisch infrage kommt eine solche konsequent betriebene Detailkontrolle nur in sehr großen Apotheken, in denen sich eigens dafür abgestellte kaufmännisch versierte Mitarbeiter regelmäßig um das „Rechnungscontrolling“ kümmern und dazu auch die Auswertewerkzeuge aufbauen – per Hand ist das auf Dauer nicht zu schultern. Sie müssen nämlich, wenn es wirklich exakt sein soll, alle Rechnungen auf Ebene der Artikelzeilen „auseinandernehmen“ und mit Rechnerhilfe abgleichen.

- Eine Variante ist, diese Kontrollen zumindest stichprobenartig von Zeit zu Zeit professionellenDienstleistern zu übergeben. Die Kosten dafür können von niedrig dreistelligen Beträgen im Monat bei regelmäßiger Kontrolle bis hin zu einem hoch vierstelligen Betrag bei einmaliger Kontrolle reichen. Gerade, wenn bereits der Verdacht auf „kreative Rechnungsstellung“ besteht, werden diese Kosten durch Nachvergütungen mehr als eingespielt. Zudem wird den Lieferanten signalisiert: Wir schauen professionell hin, also aufgepasst!

Der Effekt stumpft jedoch schnell ab, insbesondere, wenn Sie die Konditionsvereinbarungen übersichtlicher gestalten. Teilweise werden folgerichtig auch Beratungsleistungen beim Verhandeln mit dem Großhandel angeboten. Hier gilt es stets, mögliche Interessenskonflikte im Auge zu behalten. Verhandelt der Dienstleister wirklich nur in Ihrem Sinne oder bestehen nicht Verflechtungen mit dem Großhandel? Wer mehr weiß und über die aktuelle Lage im Bilde ist (z.B. durch kollegialen Austausch, Erfa-Gruppen etc.), kann leicht selbst (Un-)Vorteilhaftigkeiten erkennen und hat eine Vorstellung, was am Markt an Konditionen erzielbar ist. Wer sich dagegen blind auf andere verlässt, ist schnell mal der „Gekniffene“.

Fazit: Großhandelsrabatte samt deren wirksamer Kontrolle gleichen einem Hase-und-Igel-Spiel – wer ist schneller beim Drehen an zahlreichen Schräubchen und wer holt wie schnell beim Nachkontrollieren auf? Im Grunde ist dieses Spiel für freie Heilberufler unwürdig. Aber es hilft erst einmal nichts – es geht um viel Geld. Das probateste Mittel: Einfache, übersichtliche Vereinbarungen, welche die Kontrolle leichter machen. Denn Letztere kostet mehr oder weniger viel Zeit – und damit ebenfalls Geld.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(03):5-5