Helmut Lehr

Im privaten Bereich – insbesondere bei sog. Haushaltshilfen – dürfte die Zahl derer, die ihre Minijobber nicht offiziell anmelden, vergleichsweise hoch sein. Dies hängt damit zusammen, dass man bei unterlassener Anmeldung Sozialabgaben und pauschale Steuerzahlungen „spart“, zumal diese Ausgaben weder Betriebsausgaben noch Werbungskosten darstellen.

Hinweis: Unabhängig von der „strafrechtlichen Komponente“ einer unterlassenen Anmeldung ist hier zu beachten, dass auch Minijobs in Privathaushalten zumindest bis zu einer gewissen Grenze einkommensteuerlich gefördert werden. Unter Umständen übersteigt die Einkommensteuerersparnis sogar die „Mehraufwendungen“ für zu entrichtende Sozialabgaben und Steuern. Zudem ist die Anmeldung im sog. Haushaltsscheck-Verfahren denkbar einfach.

Förderung als haushaltsnahe Beschäftigungsverhältnisse

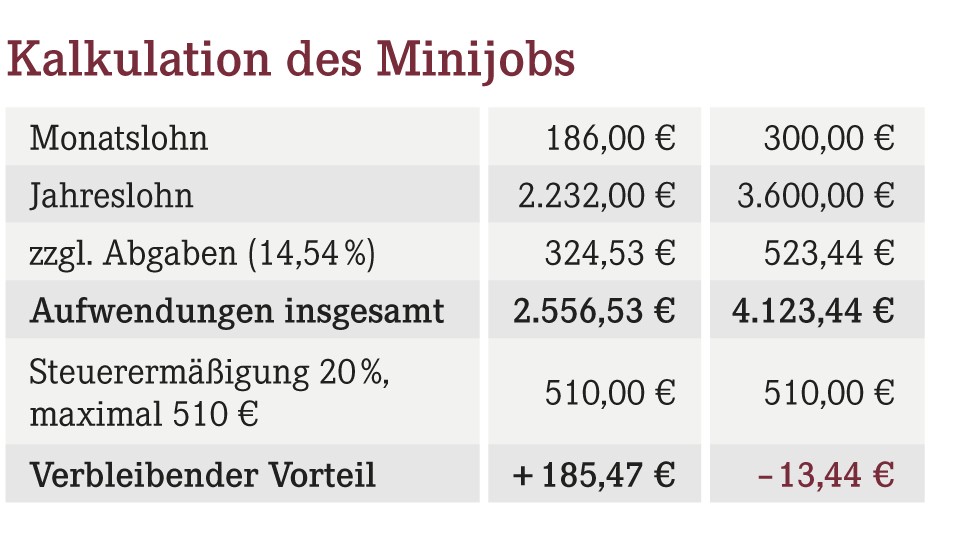

Ausgaben für den Minijob einer klassischen Haushaltshilfe führen zu einer direkten Ermäßigung der Einkommensteuer in Höhe von 20% der Aufwendungen, maximal um 510€/Jahr. Die maximale Steuerermäßigung wird demzufolge bei jährlichen Kosten ab 2.550€ (20% von 2.550€ =510€) erreicht. Wer als privater Arbeitgeber – rein finanziell betrachtet – die Rentabilität eines haushaltsnahen Minijobs prüfen möchte, muss wissen, dass die Abgaben ab 2015 regelmäßig 14,54% des Arbeitslohns betragen. Sie setzen sich zusammen aus Beiträgen zur Rentenversicherung (5%), Krankenversicherung (5%), Unfallversicherung (1,6%), U1-Umlage (0,7%) und U2-Umlage (0,24%) sowie der pauschalen Einkommensteuer (2%)1).

Hinweis: Die maximale Steuerermäßigung wird daher ab einer monatlichen Lohnzahlung von (aufgerundet) 186€ ausgeschöpft. Unter dem Strich führt die Anmeldung bei der Minijobzentrale in diesem Fall trotz der zu zahlenden Abgaben zu einer jährlichen „Ersparnis“ von 185,47€ (Steuervorteil > Abgaben an Minijobzentrale). Deutlich höhere Monatslöhne (z.B. 300€/Monat) können natürlich dazu führen, dass die Abgabenlast den Steuervorteil übersteigt.

Steuerliche Vorgaben

Damit die Einkommensteuerermäßigung gewährt wird, muss tatsächlich auch ein haushaltsnahes Beschäftigungsverhältnis vorliegen, das im Rahmen des Haushaltsscheck-Verfahrens angemeldet wurde. Der Begriff des haushaltsnahen Beschäftigungsverhältnisses ist gesetzlich nicht definiert. Die Finanzverwaltung versteht darunter, dass im Rahmen eines solchen Beschäftigungsverhältnisses Tätigkeiten ausgeübt werden, die einen engen Bezug zum Haushalt haben. Hierzu gehören u.a. die Zubereitung von Mahlzeiten im Haushalt, die Reinigung der Wohnung des Steuerpflichtigen, die Gartenpflege und die Pflege, Versorgung und Betreuung von Kindern sowie von kranken, alten oder pflegebedürftigen Personen2).

Hinweis: Die Erteilung von Unterricht (z.B. Sprachunterricht), die Vermittlung besonderer Fähigkeiten sowie sportliche und andere Freizeitbetätigungen fallen nicht darunter. Zudem ist zu beachten, dass familienrechtliche Verpflichtungen grundsätzlich nicht Gegenstand eines steuerlich anzuerkennenden Vertrags sein können, weshalb entsprechende Vereinbarungen zwischen in einem Haushalt zusammenlebenden Ehegatten oder zwischen Eltern und in deren Haushalt lebenden Kindern nicht anerkannt werden. Entsprechendes gilt für die Partner einer eingetragenen Lebenspartnerschaft.

1) Vgl. auch www.minijob-zentrale.de, unter Minijobs in Privathaushalten, Haushaltsscheck-Rechner.

2) Vgl. Bundesfinanzministerium, Schrei- ben vom 10.Januar 2014, Aktenzeichen IV C 4 – S 2296-b/07/0003:004.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(05):17-17