Dipl.-Kfm. Andreas Engeln

Das Bundesverfassungsgericht gab dem Gesetzgeber eine Übergangsfrist für eine verfassungskonforme Neuregelung auf, die am 30. Juni 2016 endet. Der zwischenzeitliche Referentenwurf vom 2. Juni 2015 wurde mit Datum vom 8. Juli 2015 durch einen Kabinettsbeschluss bereits signifikant überarbeitet. Die Regelungen zur begünstigten Übertragung von Betriebsvermögen wurden hierbei umfassend verändert. Im Folgenden soll in einer kursorischen Darstellung die Altregelung angerissen werden, um die Veränderungen bzw. Verschärfungen im neuen Recht besser darstellen zu können.

Bisheriges Recht

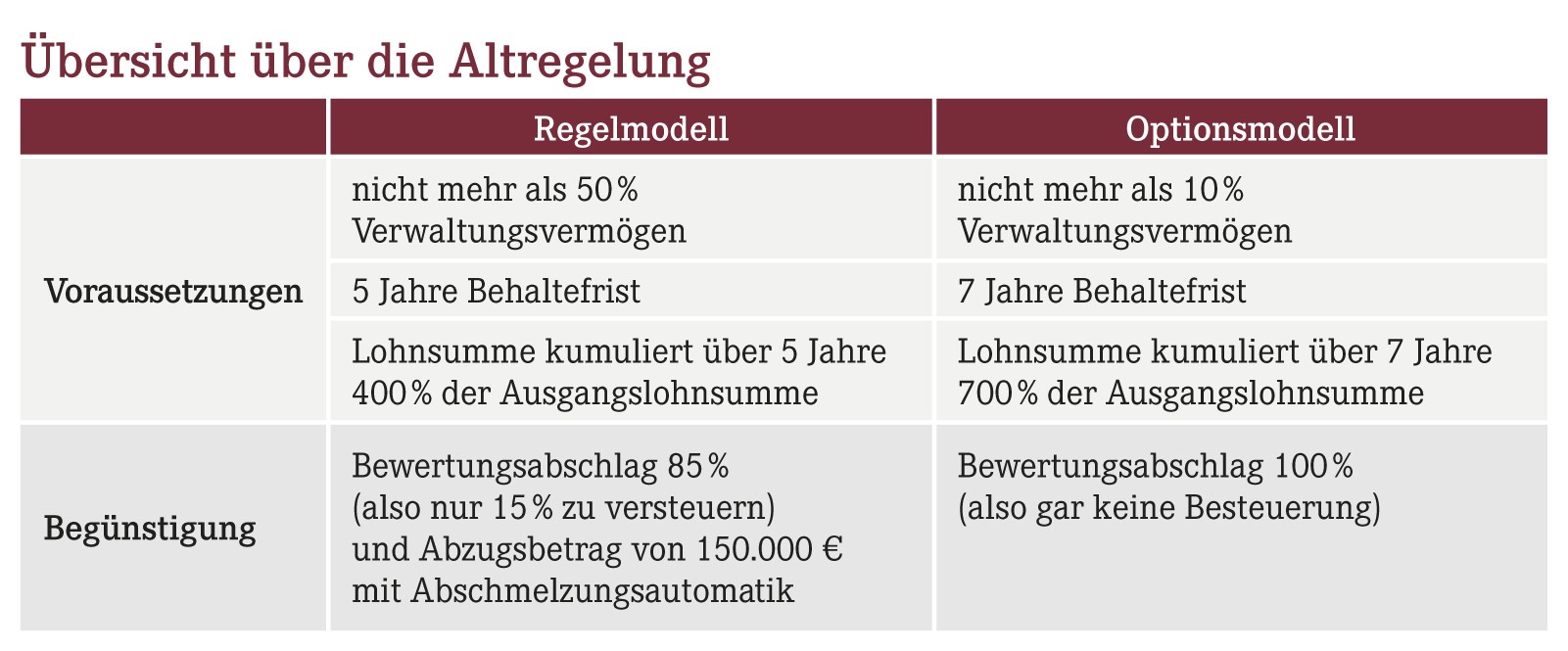

Bei Übertragungen von Betriebsvermögen (das Apothekenvermögen fällt hier grundsätzlich darunter) unterscheidet der Gesetzgeber bisher nach einem Regelmodell und einem sog. Optionsmodell. Während im Regelmodell eine Steuerfreistellung von 85 % des zu übertragenden Vermögens mit anschließender zusätzlicher Begünstigung eines Abzugsbetrags in Höhe von 150.000 € mit komplizierter Reduzierungsregel anzuwenden ist, kann im Optionsmodell eine vollständige (100%ige) Steuerfreistellung des zu übertragenden Apothekenvermögens erreicht werden. Hierfür sind einige Voraussetzungen zu erfüllen.

Demnach muss nach dem sog. Lohnsummentest die Lohnsumme innerhalb von 5 Jahren (auch Lohnsummenfrist genannt) 400 % der Ausgangslohnsumme (Lohnsumme im Zeitpunkt der Übertragung) entsprechen. Im Optionsmodell liegen diese Werte bei 7 Jahren und 700 %. Im Kern ging es darum, Arbeitsplätze nach der Übertragung der Apotheke durch den neuen Inhaber zu erhalten. In der Lohnsumme sind alle Beschäftigten aufzunehmen, die auf der Lohn- und Gehaltsliste stehen (Teilzeitkräfte anteilig).

Darüber hinaus darf im Regelmodell ein Verwaltungsvermögen (dieses Erfordernis war bei Apotheken in der Regel vergleichsweise leicht erfüllbar) von bis zu 50 % vorliegen und im Optionsmodell von lediglich 10 %.

Der Lohnsummentest entfällt bei Betrieben mit weniger als 20 Mitarbeitern. Daher war ein Großteil der Apotheken von den bisherigen Einschränkungen der Arbeitsplatzgarantie nicht betroffen.

Ferner muss eine sog. Haltefrist beachtet werden (Regelmodell 5 Jahre, Optionsmodell 7 Jahre). Danach ist die Steuerbegünstigung dann anteilig zu verwerfen, wenn die Apotheke innerhalb der Haltefrist verkauft wird, bestimmte Überentnahmen vorliegen, Insolvenz angemeldet oder die Apotheke aufgegeben wird.

Bei Verstößen gegen die Lohnsummenregel bzw. gegen die Haltefrist droht der (anteilige) Verlust der Begünstigung.

Neuregelung

Zentrale Kernpunkte des Referentenentwurfs und des Kabinettsbeschlusses sind im Wesentlichen die Anpassungen bei der Lohnsummenklausel, die vollständige Neuabgrenzung und Definition des begünstigungsfähigen Vermögens sowie eine Vermögenskonsolidierung zur Vermeidung missbräuchlicher Gestaltungen und eine Verschonungsbedarfsprüfung bei Großunternehmen.

Lohnsummentest

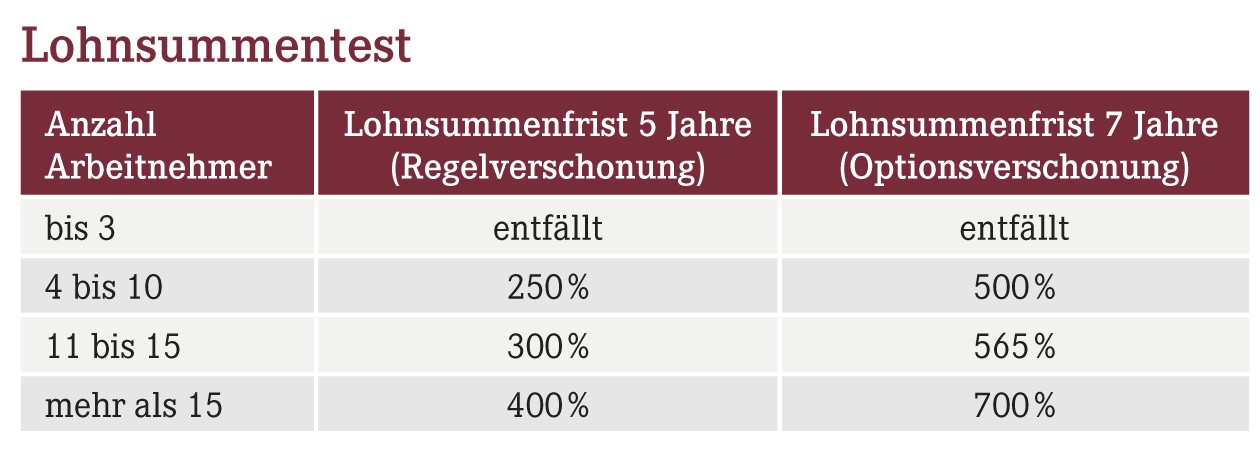

Nach der im alten Recht geltenden Grenze von 20 Mitarbeitern, ist eine Vielzahl von Apotheken bislang von den einschränkenden Regularien zur Steuerbefreiung nicht betroffen. Dies wird sich in Zukunft ändern, da der Lohnsummentest eine deutliche Staffelung erfahren hat.

Demnach entfällt der Lohnsummentest bei bis zu 3 Arbeitnehmern sowohl im Regel- als auch im Optionsmodell. Im Regelmodell gilt künftig eine Lohnsummenfrist von 5 Jahren. Für die Stufe 4 bis zu 10 Arbeitnehmer ist dabei eine Ausgangslohnsumme von 250 % maßgebend, in der Stufe 11 bis zu 15 Arbeitnehmer darf die Ausgangslohnsumme von 300 % nicht unterschritten werden, bei über 15 Arbeitnehmern gilt die Grenze von 400 %. Im Rahmen des Optionsmodells besteht eine Lohnsummenfrist von 7 Jahren mit einer Ausgangslohnsumme von 500 % bei 4 bis zu 10 Arbeitnehmern, bei 11 bis zu 15 Arbeitnehmern von 565 % und ab einer Arbeitnehmerzahl von mehr als 15 darf die Ausgangslohnsumme von 700% nicht unterschritten werden. Zur Verdeutlichung soll unten stehende Grafik beitragen.

Zwischenfazit

War nach altem Recht eine erhebliche Anzahl von Apotheken vom sog. Lohnsummentest nicht tangiert, erfährt das neue Gesetz hier eine deutliche Verkomplizierung und Erweiterung des Anwendungsbereichs. Die Mehrzahl der Apotheken dürfte nun grundsätzlich vom Lohnsummentest betroffen sein. Insoweit wird sich in diesem Bereich der Verwaltungsaufwand deutlich erhöhen. Die Lohnsumme umfasst hier alle Vergütungen, die im maßgebenden Wirtschaftsjahr an die auf den Lohn- und Gehaltslisten erfassten Beschäftigten bezahlt werden. Dabei sind jedoch Beschäftigte im Mutterschutz, Auszubildende und Mitarbeiter, die Krankengeld bzw. Elterngeld beziehen oder sich in Elternzeit befinden, bei der Ermittlung der Anzahl der Beschäftigten sowie der Ausgangslohnsumme nicht zu berücksichtigen.

Insoweit sind die 5 bzw. 7 Jahre nach der Übertragung für die nachfolgende Generation entscheidend. Beispielsweise ist dann fraglich, ob Kinder als Approbierte tatsächlich vor der Übergabe im elterlichen Betrieb mitarbeiten sollten, da sie in der Ausgangslohnsumme mit Approbiertengehalt einzubeziehen sind, nach Erwerb der Apotheke dann aber automatisch als Inhaber nicht mehr in der (Folge-)Lohnsumme enthalten sind.

Begünstigungsfähiges Vermögen

Nach altem Recht ist eine sehr komplizierte Verhältnisrechnung von Produktivvermögen in Abgrenzung zum Verwaltungsvermögen durchzuführen. Apotheken hatten hier regelmäßig kaum Probleme, diese Voraussetzungen zu erfüllen. Nunmehr wird das begünstigungsfähige Vermögen nach einem sog. Hauptzweckansatz neu definiert. Demnach ist begünstigungsfähiges Vermögen dasjenige Vermögen, das überwiegend der Tätigkeit der Apotheke dient. In einem Umkehrschluss muss daher zwischen betriebsnotwendigem und nicht betriebsnotwendigem Vermögen der Apotheke unterschieden werden. Dieses Erfordernis wird auch künftig den meisten Apotheken keine Schwierigkeiten bereiten.

Innerhalb des zu betrachtenden begünstigungsfähigen Vermögens (also dem Betriebsvermögen der Apotheke) ist zusätzlich ein komplizierter Finanzmitteltest durchzuführen, der die steuerlichen Vergünstigungen einschränken kann. Damit geht eine weitere Verschärfung einher. Gut situierte Apotheken mit hohen Geld- und Forderungsbeständen bedürfen daher einer genauen Überprüfung.

Die Regelungen zur Haltefrist (siehe oben) nach altem Recht gelten im neuen Recht ebenfalls.

Beispielsberechnung

Die Folgen der Neuregelungen sollen an folgendem Beispiel gezeigt werden: Es handelt sich um eine Apotheke mit 3.000.000 € Umsatz. Der Wert der Apotheke für Zwecke der Erbschaft- bzw. Schenkungsteuer soll 800.000 € (inkl. Warenlager) betragen. In der Apotheke sind 14 Arbeitnehmer beschäftigt. Die Inhaberin möchte die Apotheke auf ihre Tochter übertragen. Der bisher angestellte Apotheker wird nicht weiterbeschäftigt, an dessen Stelle tritt die Tochter als neue Inhaberin. Im Wege der vorweggenommenen Erbfolge überträgt die Mutter noch weiteres Vermögen von 250.000 €. Der persönliche steuerliche Freibetrag der Tochter beträgt 400.000 €.

Nach bisherigem Recht kann die Apotheke zuzüglich weiteren Vermögens steuerfrei geschenkt oder vererbt werden.

Dies sieht bei der Anwendung des neuen Rechts anders aus, da hier vor allem der Lohnsummentest greift. Nach der Übertragung fällt das Approbiertengehalt weg. Der Arbeitsplatz wird nicht neu besetzt. Im Beispielsfall sinkt dadurch die Lohnsumme nach dem Übertragungsstichtag. Als Annahme ergibt der Lohnsummentest, dass durch den Wegfall des Gehalts die Ausgangslohnsumme nur noch zu 81 % erreicht wird. Dadurch kommt es in beiden Modellen zu einem anteiligen Wegfall von 19 % der steuerlichen Vergünstigungen.

Man sieht also, dass nach den neuen Bestimmungen Nachversteuerungsfolgen ausgelöst werden können. Hier muss in der „Beobachtungsphase“ (5 bzw. 7 Jahre nach Schenkung bzw. Erbe gilt die Lohnsummenfrist, s.o.) genau gerechnet werden – insbesondere deshalb, weil den Erwerber eine Anzeigepflicht bei Verstoß gegen die Lohnsummenregelung trifft.

Fazit

Grundsätzlich wird es auch weiterhin möglich sein, Apotheken schenkung- bzw. erbschaftsteuerfrei auf die nächste Generation zu übertragen. Jedoch haben wir eine erhebliche Verkomplizierung der Voraussetzungen für die Inanspruchnahme von Steuerbefreiungen zu verzeichnen. Der Kreis derer, die sich mit dem damit verbundenen Verwaltungsaufwand beschäftigen müssen, wird stark erweitert, da die Grenzen zum Lohnsummentest im Vergleich zum alten Recht deutlich nach unten korrigiert werden.

Die Neuregelungen treten mit Verkündung des Gesetzes in Kraft und gelten nicht rückwirkend.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(16):14-14