Prof. Dr. Reinhard Herzog

Als vorrangige Datenquellen für die Analyse des Verordnungsmarktes dienen traditionell der Arzneiverordnungs-Report (Ausgabe 2015), der GKV-Arzneimittelindex als Datengrundlage des Arzneiverordnungs-Reports, die Analysen der BarmerGEK (Arzneimittelreport 2014) sowie Auswertungen der Marktforschungsinstitute wie IMS Health.

Wir stellen den regelmäßig am besten untersuchten GKV-Verordnungsmarkt, der 85% des Marktes abbildet, in den Mittelpunkt. Viele Erkenntnisse sind auf den Markt der Privatverordnungen durchaus übertragbar.

Indikationen

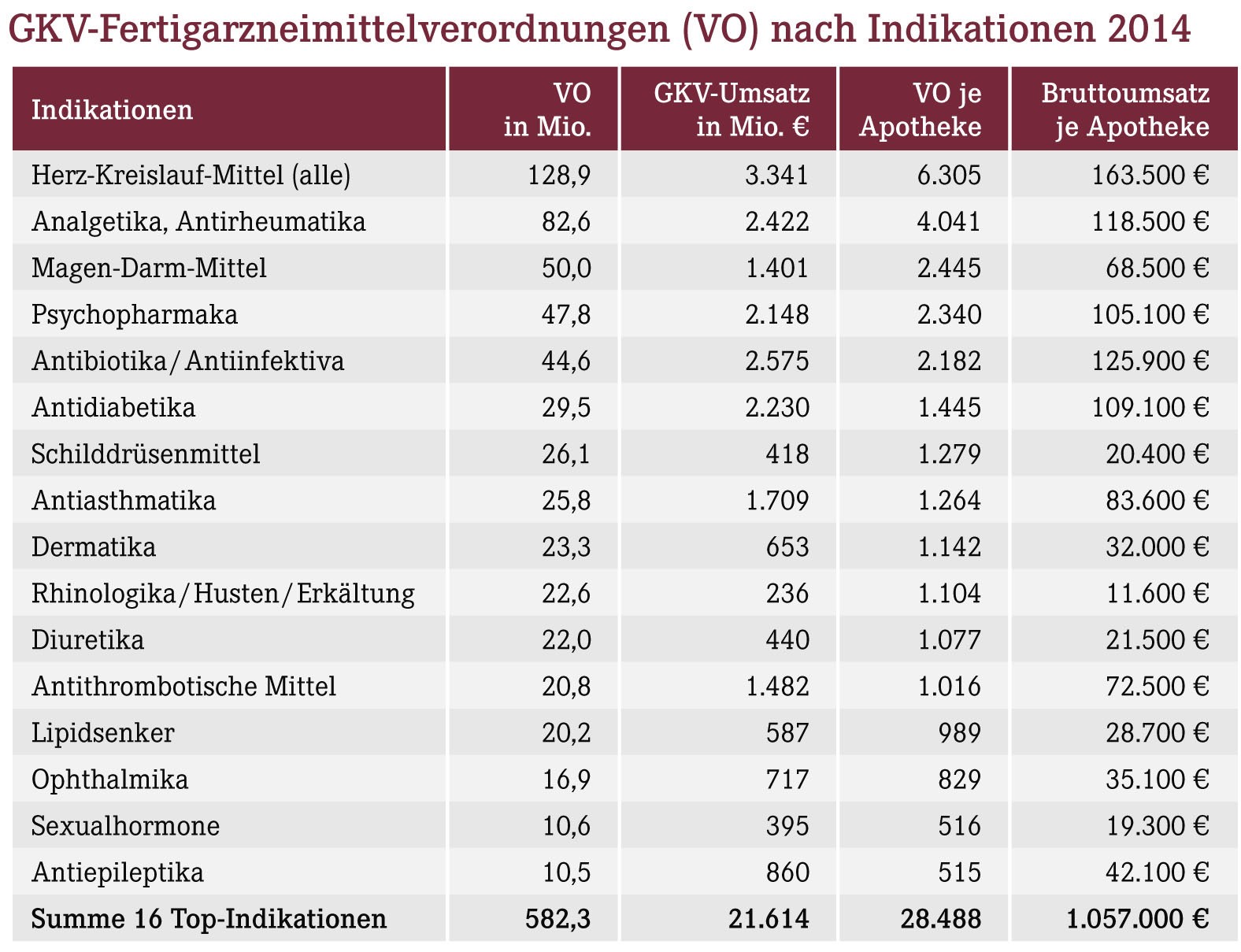

Welche Indikationsgebiete stehen an der Spitze der Verordnungen von Fertigarzneimitteln (siehe Tabelle unten)? Praktisch spielen diese Erkenntnisse eine gerne unterschätzte Rolle bei der eigenen Schwerpunktfindung. Beratungs- und Fortbildungsschwerpunkte sollten idealerweise auf den Bedarf der Patienten abgestimmt werden, selbst wenn Sie sich zusätzlich (!) auf gewisse, attraktiv erscheinende Nischensegmente spezialisieren. Das „Brot-und-Butter-Geschäft“ wird jedoch von den hier dargestellten Hauptindikationen bestimmt (nämlich fast 90% der Verordnungen und 60% des GKV-Fertigarzneimittelumsatzes), und dort sollten Sie und Ihre Mitarbeiter eben firm sein und Fortbildungsschwerpunkte setzen. Der Rest ist das „Sahnehäubchen“ obenauf. Praktisch läuft es oft ganz anders: Da werden enorme Ressourcen für irgendwelche Kosmetikschulungen oder Naturheilkunde-Fortbildungen gebunden, während es bei den „Klassikern“ wissensmäßig nicht allzu selten hapert. Zumal das Wissen aus der eigenen Ausbildung (wo diese Hauptindikationen natürlich den Löwenanteil ausmachten) bald verblasst und veraltet.

Platz 1: Herz-Kreislauf

Nicht ganz unerwartet finden sich seit vielen Jahren die Herz-Kreislauf-Mittel mit weitem Abstand an der Spitze der Indikationen für eine Fertigarzneimitteltherapie, sowohl nach Zahl der Verordnungen (rund 129 Mio.) als auch nach Umsatz (gut 3,3 Mrd. €). Angegeben sind stets die Bruttoumsätze (Rezept-Taxwerte), wie sie der Arzneiverordnungsreport 2015 ausweist. Würde man die Spezialrezepturen hinzurechnen, gäbe es hingegen ein Kopf-an-Kopf-Rennen mit den Zytostatika nach Umsatz, nicht jedoch nach Zahl der Verordnungen. Nach „Köpfen“ und Packungen stehen die Herztherapeutika und Blutdrucksenker (ohne reine Diuretika-Monopräparate, diese sind separat aufgeführt) traditionell mit weitem Abstand an der Spitze. Am meisten verordnet werden dabei die Wirkstoffe Ramipril, die Betablocker Metoprolol und Bisoprolol, gefolgt vom Calciumantagonisten Amlodipin.

Tipp: Angesichts der konstant hohen zahlenmäßigen Bedeutung der Indikation Herz-Kreislauf und der großen Zahl Betroffener sollte hier ein steter Schwerpunkt der Fortbildungs- und Beratungsaktivitäten gelegt werden. Obgleich es sich um ein hochgradig arztzentriertes Indikationsgebiet handelt, gibt es viele kluge und eben nicht alltägliche Ansatzpunkte für eine aktive Apotheke, aber diese muss man sich hart erarbeiten! Dafür werden Sie mit der größten Zielgruppe überhaupt belohnt.

Platz 2: Schmerzmittel

Es folgen mit deutlichem Abstand die (verordneten!) Schmerzmittel und Antirheumatika. Mit 82,6 Mio. Verordnungen für gut 2,4 Mrd. € sind sie ebenfalls ein großer Brocken.

Die Hauptwirkstoffe nach Verordnungszahl sind Ibuprofen, gefolgt von Metamizol und Diclofenac. Nach Wert stehen neben Ibuprofen (hier macht es die schiere Masse von 522 Mio. definierten Tagesdosen DDD) die Opioide Oxycodon und Fentanyl mit ziemlich hohen Tagestherapiekosten von knapp 8 € resp. 4 € und 59,2 bzw. 36,9 Mio. DDD auf dem „Siegertreppchen“.

Angesichts dieser Verordnungszahlen und der Tatsache, dass die am häufigsten verordneten Schmerzmittel in niedrigerer Dosierung auch die Selbstmedikationslisten anführen, kommt der Apotheke hier ein kaum zu unterschätzender Beratungsauftrag zu, nicht zuletzt im Hinblick auf das teils erhebliche Nebenwirkungspotenzial.

Platz 3:

Mit 50 Mio. Verordnungen zu Kosten von 1,4 Mrd. € fällt diese vielgestaltige Indikationsgruppe bereits deutlich ab. Indes entfallen gut 90% der definierten Tagesdosen (DDD) allein auf die Protonenpumpenhemmer (PPI) – nicht weniger als 3.475 Mio., fast halb so viele Tagesdosen wie Menschen auf der Erde, je GKV-Versichertem rund 49! Das ist eine beachtliche Menge, die in den letzten Jahren förmlich explodiert ist. Noch im Jahre 2005 wurden lediglich 1.040 Mio. DDD, etwa 15 je GKV-Versichertem und Jahr, verordnet.

An der Spitze der Wirkstoffe stehen Pantoprazol (2.374 Mio. DDD) und mit weitem Abstand das kostenmäßig und pharmakologisch sehr ähnlich einzustufende Omeprazol (900 Mio. DDD), gefolgt vom etwas teureren Enantiomer Esomeprazol.

Laxantien, Antidiarrhoika, Enzympräparate, Lebertherapeutika, Antiphlogistika (v.a. bei Morbus Crohn/Colitis ulzerosa) sowie sonstige Magen-Darm-Mittel bleiben mit 281 Mio. DDD weit hinter den PPI zurück. Die früheren H2-Antagonisten (v.a. Ranitidin) führen mit 60 Mio. DDD nur noch ein Schattendasein.

Platz 4: Psychopharmaka

Die Psychopharmaka werden vor allem durch die nach wie vor stark wachsenden Verordnungszahlen bei den Antidepressiva geprägt. Auch hier ist ein über lange Jahre konstant hoher Anstieg zu verzeichnen: 2005 noch 717 Mio. Tagesdosen, waren es 2014 fast doppelt so viele, nämlich 1.401 Mio., rund 20 je GKV-Versichertem. Das entspricht einer Wachstumsrate von gut 7% pro Jahr. Citalopram führt mit weitem Abstand (326 Mio. DDD), gefolgt von Venlafaxin und Mirtazapin mit jeweils rund 175 Mio. DDD.

Demgegenüber ist der Anstieg bei den Neuroleptika eher mäßig (um 31% seit 2005 auf nunmehr 330 Mio. DDD), angeführt von Quetiapin und Olanzapin sowie Risperidon. Hier machen im Zuge der Ausweitung auf zahlreiche, eher „weiche“ psychiatrische Indikationen (Phobien, Anpassungsstörungen u.a.) die neueren, atypischen Neuroleptika zunehmend das Rennen, auch wenn die Klassiker wie Haloperidol durchaus noch nennenswert verordnet werden.

Tranquillantien (Benzodiazepine!) nehmen weiter ab und sind seit 2005 um ein Drittel auf jetzt 104 Mio. DDD geschrumpft. Lorazepam und der Oldie Diazepam sind hier noch die häufigsten Wirkstoffe. Bei den Psychostimulantien (Methylphenidat und Co.), den einstigen Highflyern, ist hingegen seit etwa fünf Jahren eine Sättigung auf hohem Niveau (etwa 60 Mio. DDD) eingetreten.

Mit diesen 4 Top-Indikationen haben wir beinahe die Hälfte der Verordnungen kurz umrissen. Weitere Details auch zu den zahlreichen anderen Indikationen finden sich im erwähnten Arzneiverordnungs-Report 2015.

Häufigste Wirkstoffe

Bei den Wirksubstanzen gibt es eine starke Konzentration auf wenige Stoffe, mit denen hohe Anteile der Verordnungen bestritten werden, wie aus der Analyse der Indikationen bereits deutlich wurde. Siehe Tabelle unten.

Mit 192,6 Mio. Verordnungen entfallen fast 30% aller Fertigarzneimittel-Verordnungen auf gerade einmal dieses Dutzend Wirkstoffe! Das ist beachtlich und mündet in eine klare Handlungsempfehlung:

Jeder pharmazeutische Mitarbeiter sollte mindestens zu diesem Dutzend Wirkstoffe (gerne mehr) alle relevanten Daten, Wirkungen, Nebenwirkungen und Interaktionen auswendig kennen und somit sicher damit umgehen können – Computerunterstützung hin oder her!

Im OTC-Segment gibt es ebenfalls ein solches Wirkstoff-Dutzend, welches den Löwenanteil abdeckt. Dies gehört damit ebenfalls „auf den Schirm“.

Top-Seller

Welches sind die Top-Präparate nach Verordnungszahl einerseits und nach Umsatz andererseits? Die untenstehende Tabelle der führenden Präparate die Antwort.

Die weithin bekannten Präparate Avonex, Clexane, Copaxone, Glivec, Lantus, Rebif, Remicade, Zytiga

oder neu Tecfidera spielen mit Nettokosten um 250 Mio .€ ebenfalls im umsatzmäßigen „Oberhaus“, und viele andere erzielen immer noch jeweils Umsätze oberhalb der 100-Mio.-Euro-Marke. Auch bei den nach Verordnungszahl stärksten Präparaten werden teilweise Kosten um 200 Mio. € verzeichnet – hier macht es hingegen nur die Masse. Gleichwohl illustrieren solche Werte die Bedeutung der Rabattverträge; bei den Top-Wirkstoffen geht es um hohe Millionenbeträge, wobei allerdings bei Billigprodukten der Honoraranteil von Apotheken und Großhandel sehr groß ist. Beim Hersteller kommt nur ein kleiner Teil an – ganz anders als bei den Hochpreisern, wo der Honoraranteil gering ist und selbst die Mehrwertsteuer weit mehr ausmacht.

Die parallel zu den Bruttoumsätzen genannten „Nettokosten“ der GKV sind die Bruttorezeptwerte, bereinigt um die gesetzlichen Rabatte und Apothekenabschläge, aber ohne Abzug von Zuzahlungen und Rabattvertragserlösen.

Die Nummer 1 und 2 der Verordnungen tauchen in der Durchschnittsapotheke 750 bis 800 mal im Jahr auf, die nachfolgenden immer noch 350 bis gut 500 mal. Dagegen steht ein Präparat wie Humira für statistisch gut 38.000 €, Enbrel immerhin noch für etwa 23.000 € Netto-Apothekenumsatz, wobei es sehr von der Facharztumgebung abhängt, welche Umsätze getätigt werden.

Mit den oben namentlich genannten 15 Top-Präparaten bestreiten die Apotheken inklusive Privatverordnungen gut 5,5 Mrd. € Nettoumsatz bzw. rund ein Achtel ihres Gesamtumsatzes. Viele davon sind Hochpreiser, etliche weitere Hochpreiser spielen in der „zweiten Reihe“ und illustrieren die zunehmende Schieflage zwischen Umsatz, Ertrag und dem beträchtlichen Risiko (welches nicht nur Retaxationen, sondern auch Verfall, Beschädigung, Diebstahl und Betrug sowie Fälschungen umfasst).

„Renner-Liste“

Für einen Platz in den Top 100 der verordnungsstärksten GKV-Präparate benötigt man etwa 1,1 Mio. Verordnungen, ab 255.000 Verordnungen spielt man bei den Top 500 mit, und etwa 112.000 reichen für die Top 1.000, wobei alle Packungsgrößen und Formen eines Produktes zusammenzählen, sofern sie die gleichen Indikationen abdecken. Mit den Top-100-Präparaten werden 40,4% aller Fertigarzneimittel-Verordnungen bestritten, die allerdings nur 19,8% des Wertes (zu „Nettokosten“) darstellen. Mit den Top 500 sind es 70,0% bzw. 40,8% nach Wert, mit den Top 1.000 83,1% bzw. 60,0%, mit den Top 3.000 dann fast marktfüllende 97,2% bzw. 90,3%.

Diese Konzentration nimmt seit Jahren zu, auch eine Folge der Rabattverträge. Andererseits überrascht die Kleinteiligkeit des Marktes: Der Medianwert der Verordnungshäufigkeit der hier betrachteten Top 3000 liegt bei gerade mal 62.000 pro Jahr (Mittelwert: 211.000), und die Mehrzahl der Präparate erreicht nicht einmal ein Bruttoumsatzvolumen von 1 Mio. €, viele bewegen sich im unteren sechsstelligen Bereich.

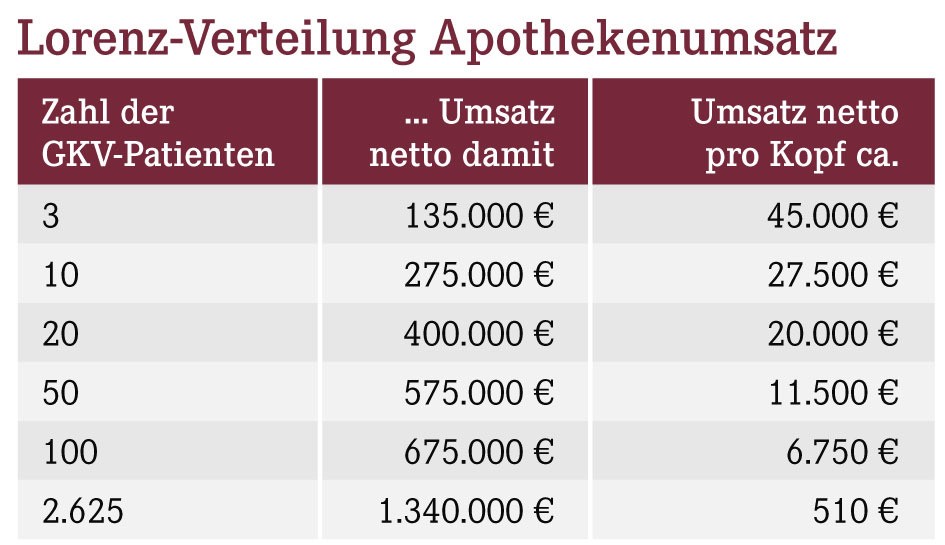

Lorenz-Kostenverteilung

Mittels der aus der deskriptiven Statistik bekannten „Lorenz-Kurven“ lassen sich typische Verteilungsfragen beantworten. Hier interessiert uns die Frage, welcher Anteil an Patienten für welche Umsätze steht. Diese Kostenkurven zeigen eine erstaunliche Steilheit, die immer noch weiter zunimmt. Hohe Ausgaben konzentrieren sich demzufolge auf nur wenige Personen, ein Tribut an die High-Tech-Medizin. Diese wenigen Köpfe („High Level User“) werden zudem Jahr für Jahr immer teurer. Bei den Arzneimitteln verursachen 0,08% der Versicherten bereits 10% der Kosten, 0,60% stehen für 30% Kostenanteil, und 2,91% benötigen die Hälfte. Datenbasis ist hier der letztverfügbare BarmerGEK Arzneimittelreport 2014 mit Werten für 2013.

In der Tabelle wurde dies auf die statistische Durchschnittsapotheke hochgerechnet: Mit wie vielen Patienten werden statistisch welche Umsätze getätigt? Das Ergebnis erstaunt. Hier sind nur die GKV-Versicherten betrachtet, Privatversicherte erhöhen die Umsätze und Patientenzahlen um im Schnitt gut 15%.

Wenige Top-Umsatzbringer

Bereits mit den Top-10-Kunden bestreitet die Durchschnittsapotheke gut ein Achtel ihres Gesamtumsatzes und rund 20% ihres GKV-Umsatzes. Gut 100 Menschen stehen für die Hälfte der Einnahmen aus der GKV. Mit etwa 2.600 Personen macht die Durchschnittsapotheke ihren gesamten GKV-Umsatz – schließlich bekommen „nur“ etwa 78% der Versicherten im Verlaufe eines Jahres ein Arzneimittel auf Kosten der GKV verordnet. In den Daten sind, wie erwähnt, privat und anderweitig Versicherte nicht enthalten, gleichfalls fehlen die Nicht-Arzneimittel sowie Sonderumsätze wie z.B. Sprechstundenbedarf.

Zu erwähnen ist, dass sich die Steilheit dieser Profile je nach Apothekentyp deutlich unterscheidet: In Lauflagen verteilt sich der Umsatz gleichmäßiger, während er sich in Fachärztehäusern noch stärker konzentrieren kann.

Aktuell dürften diese Profile aufgrund etlicher teurer Innovationen (u.a. Hepatitis-C-Mittel) nochmals deutlich steiler ausfallen. Selbst wenn hier Umsatz mitnichten Ertrag bedeutet – diese Handvoll Kunden bleiben auch nach Rohertrag an der Spitze, zumal sich hier oft viele verschiedene Verordnungen bündeln und auch das OTC-Umsatzpotenzial in etlichen Fällen überdurchschnittlich ausfallen dürfte.

Handlungskonsequenz: Die Ermittlung der Top-10-, Top-50- und Top-100-Kunden gehört zu den Basics jedes professionellen Kundenmarketings. Dies lässt sich mittels Kundenkarten und Rezeptanalysen umsetzen. Konzentrieren Sie Ihre Aktivitäten und Kundenbindungsinstrumente daher auf diese Top-Kunden und deren Wirkungskreise (wie andere, ähnlich Betroffene), statt Ihre Produkte aufwändig in der Breite zu bewerben und womöglich gar zu verramschen.

Quellen:

U. Schwabe, D. Paffrath: Arzneiverordnungs-Report 2015, Springer Verlag.

Arzneimittelreport 2014 der BarmerGEK, unter www.barmer-gek.de – Studien und Reports.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(23):4-4