Prof. Dr. Reinhard Herzog

Wer neugierig ist, schaue gleich auf unsere Städtetabelle am Ende dieses Beitrags mit aktuellen Mietpreisen in den verschiedenen Geschäftslagen. Die Daten wurden freundlicherweise vom IVD – Immobilienverband Deutschland e.V. (www.ivd.net) zur Verfügung gestellt. Ausführlichere Publikationen, die auch kleinere Gemeinden umfassen, sind dort erhältlich.

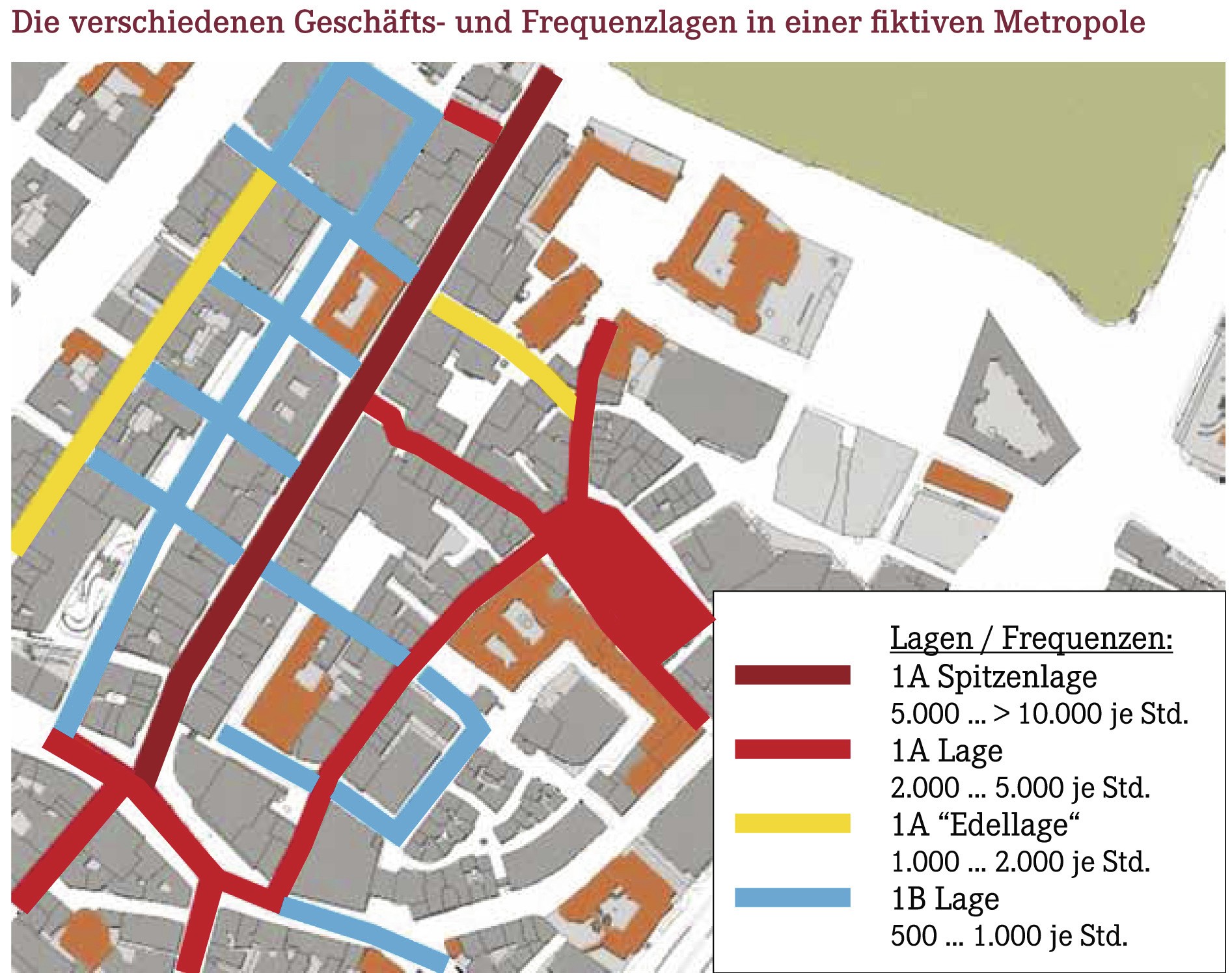

Unterteilung der Lagen

Eine 1A-Spitzenlage markiert das obere Ende der Fahnenstange in Form von herausragend gelegenen Objekten an höchstfrequentierten Orten („mitten auf der Düsseldorfer Kö“) mit in der Spitze um oder gar etwas über 10.000 Passanten in den guten Hauptverkehrszeiten.

1A-Lagen sind immer noch sehr gute Lagen auf den Haupt-Einkaufsmeilen, in größeren Städten bedeutet das Passantenströme von etlichen Tausend pro Stunde tagsüber zu Einkaufszeiten. Darunter nehmen die Kundenströme zunehmend ab.

So wird bisweilen noch die 1A-„Edellage“ (gerne für hoch- und höchstwertige Läden der Mode- und Schmuckbranche) unterschieden wie auf unserer Abbildung. Immerhin sind dort die Menschenströme je Hauptverkehrsstunde noch im unteren vierstelligen Bereich. In 1B-Lagen wird der vierstellige Bereich verlassen, hier sind es noch etliche Hundert Passanten je Stunde. Eine Apotheke kann von solchen Passantenströmen – ohne weitere „apothekenfreundliche“ Frequenzbringer wie Arztpraxen, aber auch Läden des täglichen Bedarfs – in der Regel mit etwa 1% (bis allenfalls 2 %) „Abschöpfungsquote“ profitieren.

Unterschieden wird zudem noch die zumeist teuerste Geschäftskernlage („Köln Mitte“) sowie die in der Regel weit günstigere Nebenkernlage entsprechend einer mehr oder weniger zentralen Lage in einem größeren Stadtteil. In manchen Städten (Berlin!) haben Stadtteile indes schon die Dimension einer Großstadt – mit über 100.000 Einwohnern gilt man als Großstadt.

Was bestimmt die Miete?

In Frequenzlagen wird letztlich die Passantenanzahl bezahlt. Hinzu kommt aber noch eine ganze Reihe weiterer Faktoren, die das Mietniveau vor Ort maßgeblich bestimmen:

- Die Kaufkraft, abhängig von der Wertigkeit der Arbeitsplätze, der Bevölkerungsstruktur und der Vermögenslage vor Ort: „Wo viel ist, wird viel bezahlt“!

- Die Zentralität des Ortes: Zieht der Ort Menschen zum Einkaufen an, oder gehen die Leute dazu in andere, umliegende Orte? Eine Zentralität von 100 % markiert dabei Ausgeglichenheit, über 100 % werden Kunden von außen angezogen.

- Die allgemeine Attraktivität des Ortes und demografische Faktoren: Ist es eine Gewinner- oder Verlierer-Gemeinde?

- Die lokale Angebots- und Nachfrage-Situation, bestimmt durch bauliche Faktoren (Engpasslagen, wenig Neubau, restriktive Baupolitik vor Ort etc.).

- Umgekehrt gibt es den Fall eines drohenden Angebotsüberhangs sowie der Verschiebung von Standortwertigkeiten, wie das in einigen Städten, in denen wie wild gebaut wird, zu erwarten ist, z.B. in Stuttgart. Hier kann es zu gefährlichen Situationen für Neumieter kommen, die sich langfristig zu überhöhten Preisen in gewissen Einkaufslagen oder Centern binden. Wohlgemerkt: Wir reden von Ladenflächen, nicht von Wohnungen!

Besonderheit Apotheke

Grob lassen sich die Apotheken wie folgt typisieren:

- Frequenz-Apotheken in den Haupt-Einkaufsmeilen, Centern, Passagen, Bahnhöfen, Flughäfen,

- Ärztehaus-Apotheken,

- „klassische“ Nahversorger-Apotheken mit einem überwiegend engen Einzugsgebiet im Umkreis weniger Hundert Meter in größeren Städten bis hin zu etlichen Kilometern auf dem Land oder in Kleinstadtlagen.

Mischformen kommen zahlreich vor. Nach dem Anteil der jeweiligen Kundenart (Rezept-, Barkunde) und der überhaupt erzielbaren Kundenzahl bestimmt sich der tragfähige Mietpreis. Die Betrachtungsweise weicht dabei oft erheblich von derjenigen klassischer Läden ab – Apotheken sind nicht mit den fast jeden Preis zahlenden Textilketten oder Mobilfunkläden vergleichbar. Das bedeutet aber auch: Der „Preis an der Sonne“ in Top-Frequenzlagen ist für viele Apotheken schlicht zu hoch, sie werden von potenteren und margenstärkeren Mitbewerbern ausgestochen.

Daher sind die Nebenkernlagen (sprich gute, aber noch erschwingliche Stadtteillagen) eine sehr sinnvolle Option für die Apotheken, da gerade das Apothekengeschäft lokal und stammkundenorientiert ist.

Wer jedoch auf eine typische Frequenzlage aus ist, schaue auf den „Tausender-Kontaktpreis“, wie er auch in der Medien- und Anzeigenwelt üblich ist. Was kosten mich tausend Passanten, die an der Apothekentür vorbeikommen (und welche „Wertigkeit“ haben diese, sprich, wie viele Rezepte gehen dort infolge umliegender Praxen „spazieren“, wie steht es um die Kaufkraft usw.)? Hierzu ein Vergleichsbeispiel:

Laden A mit 200qm ist für Apothekenverhältnisse stolze 60 € Kaltmiete monatlich zu haben. Es laufen pro Stunde tagsüber im Durchschnitt des relevanten Tagesprofils etwa 4.000 Kunden vorbei (1A-Lage), was sich bei angenommen 3.500 Öffnungsstunden pro Jahr auf beachtliche 14 Mio. Passanten addiert. Bei 1 % Abschöpfung resultieren daraus 140.000 Kunden p.a., bei 1,5 % schon 210.000 Kunden. Mit 20 € Bonumsatz resultieren 2,8 bzw. sogar 4,2 Mio. € Umsatz.

Dem steht eine Kaltmiete von 144.000 € p.a. gegenüber, woraus Mietbelastungen von grenzwertigen ca. 5 Umsatz-% im schlechteren und akzeptablen 3,4 % im besseren Fall resultieren. Bei höheren Bonumsätzen sieht es entsprechend besser aus. 1.000 Passanten „kosten“ Sie hier etwa 103 € (144.000 €/14 Mio. Passanten p.a. x 1.000).

Laden B mit gleichfalls 200 qm ist bereits für 20 € Kaltmiete im Angebot. Hier laufen pro Stunde tagsüber im Durchschnitt des relevanten Tagesprofils nur etwa 1.000 Kunden vorbei (= gute 1B-Lage), was sich bei angenommen 3.500 Öffnungsstunden pro Jahr auf noch 3,5 Mio. Passanten pro Jahr addiert. Bei 1 % Abschöpfung resultieren daraus 35.000 Kunden p.a., bei 1,5 % 52.500 Kunden. Mit 20 € Bonumsatz bedeutet das lediglich 0,7 bzw. 1,05 Mio. € Umsatz. Dem steht eine jährliche Kaltmiete von immer noch 48.000 € gegenüber.

Das passt vorne und hinten nicht. 1.000 Passanten „kosten“ hier etwa 137 € (48.000 €/3,5 Mio. Passanten p.a. x 1.000) – deutlich mehr! Laden B kann sich aus der reinen Frequenz nicht tragen. Hier müssen Praxen und Wohnbevölkerung für zusätzliche Kunden v.a. mit Rezepten sorgen.

Unsere Abbildung oben zeigt beispielhaft einmal fiktiv anhand einer Großstadt, wie sich die einzelnen Geschäftslagen darstellen. Schon einige Meter um die Ecke machen aus 1A rasch 1B. Scheinbar schöne Seitenstraßen brechen hinsichtlich der Kundenströme schnell weg. In anderen Gässchen brummt es, während Hauptverkehrsadern oft nüchtern-kalt und recht menschenleer sind.

Fazit: Wer auf reine Frequenz setzt, für den gilt oftmals: Entweder erstklassige Lage, oder besser gar nicht. Scheinbar sehr hohe Mieten relativieren sich, wenn man den gebotenen Passantenstrom dagegen stellt. Deshalb sind diese Lagen auch so begehrt, was die Preise weiter treibt (bis es irgendwann wirklich zu viel ist). 1B- oder Stadtteillagen entfalten ihren Charme durch Praxen und Wohnbevölkerung im Einzugsradius.

Als grobe Faustregeln für tragbare Raumkosten (Kaltmiete plus Nebenkosten) können folgende Faustregeln dienen:

- Mindestumsatz = Raumkosten x 20 oder auch

- Mindestrohertrag = Raumkosten x 5.

Denken Sie zudem an die Nebenkosten („zweite Miete“), die z.B. in Centern über 10€ pro qm liegen können. Ein Fallstrick ist die Dynamisierung der Miete (Index-Miete), die von einem hohen Mietniveau ausgehend rasch die Luft abschnürt, wenn der eigene Rohertrag nicht entsprechend mitwächst!

Doch die Kosten sind nur das eine, Vertragsdetails das andere. Letztere können weit gefährlicher sein als hohe Kosten, die im Grunde ein beherrschbares Rechenexempel sind.

Demografische Aspekte

Die Demografie schlägt ebenfalls recht erbarmungslos zu. Wir haben viele Gewinner-Städte (v.a. die Metropolen), die teils mit deutlich mehr als 1 % über Jahre hinweg wachsen. In anderen, häufig Klein- und Mittelstädten, grassiert langfristiger Einwohnerschwund, vor allem in den neuen Bundesländern, aber auch in Nordrhein-Westfalen oder dem Saarland. Unsere Tabelle zeigt einige prominente Beispiele. Das bleibt nicht ohne Auswirkungen auf die Zukunftsperspektiven und somit die Mieten. Dabei sind die indirekten Effekte auf die Apotheken zu bedenken, wenn rechts und links die Frequenzbringer „wegsterben“, selbst wenn das Apotheken-Marktpotenzial weniger betroffen ist.

Angesichts der geforderten Mieten mag man über einen Kauf nachdenken. Abgesehen davon, dass Spitzenlagen unerschwinglich bzw. schlicht unverkäuflich sind: Bei Preisen, die häufig etwa das 20-fache einer Jahreskaltmiete betragen (mit erheblichen Abweichungen je nach Lage), müssen Zukunftsbetrachtungen ganz besonders sorgfältig erfolgen, nicht zuletzt aufgrund des aktuellen Immobilien-Hypes, der insbesondere lokal vor Ort rasch wieder abflauen kann. Oft werden zudem nur 1B-Lagen angeboten (Problematik dabei siehe oben). Etliche Züge sind heute schlicht abgefahren, vor zehn Jahren war selbst manch 1A-Lage noch eine mit gutem Gewissen realisierbare Kaufoption.

Aktueller Wirtschaftsdienst für Apotheker 2016; 41(02):4-4