Axel Witte

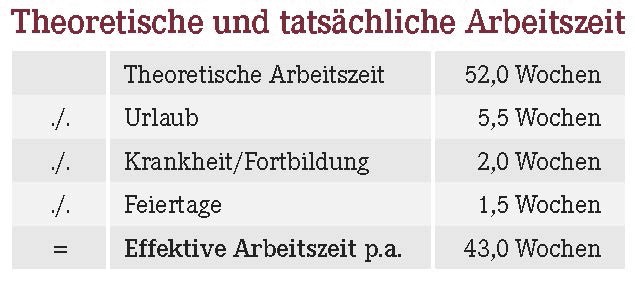

Aus unserer Beratungspraxis wissen wir, dass bei der Planung der Mitarbeiterbesetzung und der Personalkosten zum Teil von einer nicht zutreffenden Annahme der jährlichen Arbeitszeit ausgegangen wird. Entscheidend ist die Zeit, in der der Mitarbeiter tatsächlich, also effektiv in der Apotheke tätig ist. Diese Zeit ist deutlich geringer als die theoretische (= insgesamt pro Jahr vergütete Arbeitszeit), die für eine Vollzeitkraft bei 2.080 Stunden (40 Std. x 52 Wochen) liegt.

Um die Auswirkungen einer fehlerbehafteten Personalplanung zu verdeutlichen, schauen wir uns die Planung von Apotheker A an. Er hat bereits die 52 Kalenderwochen um den durchschnittlichen Jahresurlaub gekürzt. Das sind bei 33 Urlaubstagen und einer 6-Tage-Arbeitswoche 5,5 Wochen. Somit ergeben sich für Apotheker A 46,5 Arbeitswochen pro Jahr, die er für seine weiteren Planungen (Mitarbeiterbedarf und Personalkosten) verwendet. Das heißt, er geht davon aus, dass er eine Vollzeitkraft 1.860 Stunden pro Jahr in der Apotheke einsetzen kann (40 Std. x 46,5 Arbeitswochen pro Jahr). Hierbei hat er allerdings wichtige Faktoren nicht berücksichtigt.

Um die effektive Arbeitszeit eines Mitarbeiters zu ermitteln, muss Apotheker A von der von ihm errechneten Arbeitszeit nochweitere Zeiten, an denen allgemein nicht gearbeitet wird, abziehen. Hierzu zählen gesetzliche Feiertage sowie Fehlzeiten durch Krankheit und Fortbildung.

Die gesetzlichen Feiertage setzt man allgemein mit neun bis zehn Arbeitstagen pro Jahr an, das entspricht rund 1,5 Wochen. Bei den anzusetzenden Krankheitstagen geht man im Apothekenbereich üblicherweise von durchschnittlich neun bis zehn Arbeitstagen pro Jahr aus. Hinzu kommen durchschnittlich zwei bis drei Arbeitstage für Fortbildung. Das sind statistische Werte, die sich durchaus entsprechend verifizieren lassen.

Damit reduziert sich die von Apotheker A verwendete Zahl der Arbeitswochen pro Jahr auf effektiv 43 Wochen und die effektive Arbeitszeit einer Vollzeitkraft pro Jahr auf 1.720 Stunden (40 Stunden x 43 Wochen). Ein Mitarbeiter mit einer wöchentlichen Arbeitszeit von z.B. 20 Stunden arbeitet effektiv 860 Stunden pro Jahr in der Apotheke (20 Std. x 43 Wochen).

Mitarbeiterplanung

Bei seiner Mitarbeiterplanung hat Apotheker A auf Basis der Kundenfrequenzanalyse seiner Apotheke einen Personalbedarf von rund 11.160 Stunden pro Jahr ermittelt. Das entspricht in seiner Planung – eine Vollzeitkraft arbeitet 1.860 Stunden pro Jahr – sechs Vollzeitkräften. Da die Arbeitszeit einer Vollzeitkraft nach Abzug der oben genannten weiteren Ausfallzeiten jedoch nur bei effektiv 1.720 Stunden pro Jahr liegt, ist die Mitarbeitersituation in der Apotheke mehr als angespannt. In der Summe fehlen effektiv 840 Arbeitsstunden (11.160 Stunden abzüglich 1.720 Stunden x 6 VZK) bzw. rund eine Halbtagskraft. Dieser Personalengpass muss dringend ausgeglichen werden, da ansonsten die Kundenzufriedenheit und das Betriebsklima in der Apotheke leiden. Dabei sind neben der Häufung von Fehlern zusätzliche Ausfallzeiten bei den Mitarbeitern zu befürchten.

Personalkostenplanung

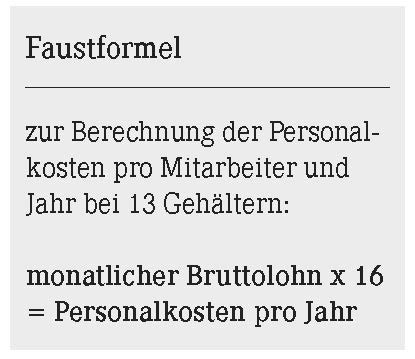

Für die Ermittlung der gesamten Personalkosten pro Jahr muss in einem ersten Schritt die Ermittlung der jährlichen Personalkosten pro Mitarbeiter erfolgen. Neben der sogenannten Sonderzahlung (13. Gehalt) sind die Arbeitgeberanteile für die Sozialversicherung zu berücksichtigen. Ein Aufschlag von 22,5 % auf alle Bestandteile des Bruttolohns des Mitarbeiters hat sich in der Praxis zur Abdeckung der Sozialabgaben (einschließlich Beiträge für Umlagekassen und Berufsgenossenschaft) bewährt. Für eine PTA im 3. bis 5. Berufsjahr mit einer Vergütung entsprechend Gehaltstarif ergeben sich z.B. rund 33.000 € Personalkosten pro Jahr (2.073 € x 13 x 1,225). Die fehlende Halbtagskraft von Apotheker A entspricht damit Personalkosten von rund 16.500 €, die in der Budgetplanung vernachlässigt wurden. Daraus resultieren höhere jährliche Personalkosten als in der Budgetplanung angenommen.

Zu beachten ist, dass aufgrund des intensiven Wettbewerbs um geeignetes pharmazeutisches Personal die Mitarbeiter nicht selten mit Gehältern über Tarif vergütet werden. Die so ermittelten Personalkosten pro Mitarbeiter werden dann in einem zweiten Schritt zusammenaddiert, um die gesamten Personalkosten pro Jahr zu berechnen.

Personalkosten je Stunde

Für weitere wirtschaftliche Entscheidungen ist zudem die Bestimmung der Personalkosten je effektiv gearbeitete Stunde notwendig. So sind zusätzliche Serviceleistungen nur dann betriebswirtschaftlich sinnvoll, wenn die effektiven Stundenkosten vom Kunden getragen werden. Daher muss man diese für alle Gruppen von Mitarbeitern ermitteln, damit man sie für weitere Kalkulationen verwenden kann. Die untenstehende Tabelle dient zur Orientierung, was Mitarbeiter je effektiv gearbeitete Stunde im Durchschnitt kosten.

Arbeitnehmerüberlassung: Kosten richtig berechnen

In der Praxis kommt es zudem aufgrund von Personalengpässen vor, dass Mitarbeiter im Zuge einer Arbeitnehmerüberlassung zwischen Kollegen „verliehen“ werden. Dies ist z.B. bei Krankheitsausfällen, Schwangerschaften oder Kündigungen der Fall. Hier stellt sich oftmals die Frage nach der Höhe der Abgeltung der effektiv in der entleihenden Apotheke geleisteten Arbeitszeit. Dabei ist es unbedingt notwendig, anteilig die Zeiten für Urlaub, Krankheit, Fortbildung und Feiertage in die Kalkulation mit aufzunehmen. Das heißt, es ist von der effektiven Jahresarbeitszeit des Mitarbeiters und den effektiv auf ihn pro Jahr entfallenden Personalkosten auszugehen. Bleiben diese Zeiten unberücksichtigt, werden die Mitarbeiter vom Verleiher nicht kostendeckend an den Entleiher verliehen.

Konkret heißt dies, dass der Monatsbruttolohn im Falle einer Arbeitnehmerüberlassung nicht einfach durch die im Tarifvertrag vereinbarte monatliche Stundenzahl in Höhe von 173 Stunden geteilt werden darf. Denn sonst werden nicht nur die Zeiten für Urlaub, Krankheit, Fortbildungen und Feiertage, sondern auch Sonderzahlungen und die Arbeitgeberanteile der Sozialabgaben vernachlässigt. Im Ergebnis würde der verleihende Apotheker draufzahlen.

Bei der Arbeitnehmerüberlassung erfolgt ein Leistungsaustausch zwischen den beteiligten Apotheken. Da diese Leistung nicht der Steuerbefreiung gemäß § 4 UStG unterliegt, ist bei der Verrechnung zwischen den Apotheken zusätzlich zu den effektiv berechneten Personalkosten die Umsatzsteuer in Rechnung zu stellen.

Fazit: keine Personalplanung ohne belastbare Datenbasis

Um Personalentscheidungen verlässlich treffen zu können, ist es wichtig, eine belastbare Datenbasis zur Verfügung zu haben. Dabei zählt jede Stunde. Nur so kann der Apotheker eine möglichst realitätsnahe Personalplanung aufstellen und die strategischen Herausforderungen im Personalbereich meistern.

Aktueller Wirtschaftsdienst für Apotheker 2016; 41(23):11-11