Prof. Dr. Uwe May

Die Entwicklung des deutschen Apothekenmarkts im Jahr 2016 wird nachfolgend anhand von Daten des Marktforschungsinstituts QuintilesIMS dargestellt. Die Umsatzdaten beziehen sich auf Endverbraucherpreise und beruhen ebenso wie die Mengenangaben auf Apothekenabverkäufen.

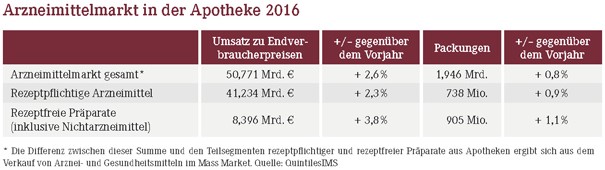

Trotz der insgesamt positiven Entwicklung muss registriert werden, dass zwischen Januar und Dezember 2016 das gesamte Wachstum des Arzneimittelmarktes deutlich geringer ausfiel als im Vorjahr. Weder die hohen Wachstumsraten des Umsatzes noch der Absatzmenge aus dem Vorjahr wurden 2016 erneut erreicht. Die Wachstumsdynamik war mit einem Plus von 2,6 % (Umsatz) bzw. 0,8 % (Absatzmenge) gerade einmal halb bzw. nur ein Fünftel so stark ausgeprägt wie noch im Jahr 2015.

Mit einem Umsatz von 41,234 Mrd. € bei rezeptpflichtigen Arzneimitteln, der aus der Abgabe von 738 Mio. Arzneipackungen resultierte, lagen sowohl Umsatz (+2,3 %) als auch Absatzmenge (+0,9 %) in diesem Segment zwar über dem Vorjahresniveau, aber deutlich knapper, als dies noch im Jahr 2015 der Fall war. Gleichzeitig gab es einen leichten Anstieg des durchschnittlichen Verkaufspreises pro Packung auf 55,87€ (+1,47 %).

Das Wachstum wirkte sich auch auf die Ausgaben der Gesetzlichen Krankenversicherung (GKV) aus. Der GKV-Spitzenverband gibt an, dass im Vergleich zum Jahr 2015 die Pro-Kopf-Ausgaben für Arzneimittel um 3,8 % stiegen. Das führte zu Gesamtausgaben der GKV für Arzneimittel, die von Apotheken, über den Versandhandel oder anderweitig bezogen wurden, von insgesamt rund 36,29 Mrd.€. Damit ist der Zuwachs auf Ebene der GKV-Gesamtausgaben im Vergleich zum Vorjahr (+4,9 %) etwas gesunken; er liegt nunmehr bei +4,07 %.

Dass die Ausgaben weniger stark stiegen, als es noch im Jahr 2015 der Fall war, ist u.a. durch einen Anstieg der Herstellerabschläge inkl. Rabatte durch Erstattungsbeträge zu erklären; diese beliefen sich von Januar bis November 2016 auf 2,6 Mrd. € (+16 %). Zudem konnten beispielsweise die Ausgaben für antivirale Therapien (außer HIV) nach einem starken Anstieg im Jahr 2015 im vergangenen Jahr gesenkt werden. Insbesondere ein deutlicher Zuwachs bei der Verschreibung von onkologischen Therapien und Antikoagulantien wie auch die Ausgaben für innovative Therapien bei schwerwiegenden Erkrankungen etwa im Bereich der Autoimmunerkrankungen erklären den dennoch eingetretenen Kostenzuwachs für die GKV. Die Apothekennachlässe an die GKV wuchsen gegenüber dem Vorjahr leicht (+1 %), was 2016 zu Entlastungen der Kassen von mehr als 1,1 Mrd. € führte.

Der von QuintilesIMS aggregiert ausgewiesene Verkauf allerrezeptfreien Präparate in den Vor-Ort-Apotheken sowie dem Versandhandel erreichte 2016 über den Absatz von 905 Mio. Packungen ein Umsatzvolumen von knapp 8,4 Mrd. €. Der Warenkorb umfasst bei dieser Analyse neben rezeptfreien Arzneimitteln auch sogenannte Gesundheitsmittel wie z.B. Präparate zur Nahrungsergänzung. Das so definierte Marktsegment verzeichnete nach Umsatz wie nach Absatz leichte Zuwächse von 3,8 % respektive 1,1 %.

Das Teilsegment der rezeptfreien Präparate mit Arzneimittelstatus, das einen Umsatzanteil von knapp 60 % an dem genannten Bereich hat, wuchs nach Umsatz wie Absatz jeweils geringfügig langsamer, sodass das Wachstum der rezeptfreien Arzneimittel deutlich hinter demjenigen im Vorjahreszeitraum zurückblieb. Besonders im November 2016 konnten allerdings hohe Werte erzielt werden, aber auch im April und August wurde ein deutlicher Umsatz- und Absatzzuwachs erreicht. Insbesondere bei dem „Jahreshoch“ im Spätherbst spielten saisonale Effekte, die dem Absatz von u.a. Schnupfenmitteln und weiteren Erkältungspräparaten Vorschub leisteten, eine bedeutende Rolle.

Deutliche Zuwächse beim OTC-Versand

Im Bereich des Versandhandels von OTC-Produkten wurden im gleichen Zeitraum 1,423 Mrd. € Umsatz erzielt, was ein deutliches Plus von 16 % bedeutet. Der Anteil von OTC-Arzneimitteln daran betrug 54 %. Die verbleibenden 46% entfielen auf Kosmetik- und Körperpflegeprodukte, Gesundheitsmittel, Medizinprodukte und Ernährung. Mit +13 % konnte die Absatzmenge auf 135,6 Mio. Packungen gesteigert werden, der Anteil der OTC-Arzneimittel hieran lag bei 64 %.

Bezogen auf die führenden fünf Gruppen der OTC-Arznei- und Gesundheitsmittel musste die Offizin im zurückliegenden Jahr eine knapp negative Entwicklung hinnehmen, während der Versandhandel zweistellige Zuwachsraten verbuchte. Nach dem am schnellsten wachsenden OTC-Versandsegment, den Vitaminen, Mineralstoffen und Nahrungsergänzungsmitteln, erzielten auch Präparate zur Behandlung akuter Gesundheitsstörungen wie Erkältungsmittel, Schmerzmittel und Produkte für den Verdauungstrakt auf dem Versandweg Zuwächse in zweistelliger Größenordnung. Letzteres deutet auf ein sich rasch wandelndes Verbraucherverhalten beim Onlinekauf von Medikamenten hin. Unterstützt wird diese Entwicklung durch ein inzwischen diesbezüglich verbreitertes Produktportfolio und verkürzte Lieferzeiten der Versender.

Ausblick: Rx-Versand beflügelt OTC-Versand

Bekanntlich ist das von Bundesgesundheitsminister Gröhe als Reaktion auf das EuGH-Urteil vom 19. Oktober 2016 geplante Rx-Versandverbot am Widerstand der SPD vorerst gescheitert. Nachdem die Union angekündigt hat, das Rx-Versandverbot in ihr Wahlprogramm aufzunehmen, darf damit gerechnet werden, dass nach der Bundestagswahl ein neuer Anlauf erfolgt, sodass es 2018 doch noch realisiert werden könnte. Bis dahin werden allerdings die Versender vermutlich weiterhin massive Maßnahmen ergreifen, um den Rx-Versand auszuweiten. Dadurch könnte der schon aktuell verzeichnete Trend zur Onlinebestellung von OTC-Präparaten weiteren Auftrieb erhalten, wodurch den Vor-Ort-Apotheken zusätzlich wichtige Umsätze und Kunden verloren gingen. Dies würde wiederum die versandhandelsinduzierte Existenzgefährdung insbesondere von Apotheken auf dem Land vergrößern. Falls dann künftig Apotheken in bestimmten Regionen nicht mehr ortsnah und niederschwellig zur Verfügung stünden, käme es zu einem sich selbstverstärkenden Kreislauf.

Weitere Innovationen insbesondere im Bereich der Onkologie, aber auch resistenzbrechender Antibiotika werden sich zeitnah bei den GKV-Ausgaben kostensteigernd auswirken, ebenso wie beispielsweise neue Impfstoffe und Medikamente gegen nicht-infektiöse Entzündungskrankheiten. Wichtige Akteure des Pharmamarktes scheinen sich zwar einerseits darin einig zu sein, dass die bestehende Apothekenlandschaft in Deutschland durch neue Initiativen und Maßnahmen der Digitalisierung gestärkt werden muss. Andererseits besteht aber mehr denn je die Herausforderung, gegenüber Fachöffentlichkeit und Politik zu belegen, dass der Fortbestand einer flächendeckenden Versorgung mit Präsenzapotheken in Deutschland einen zentralen ökonomischen Beitrag leisten kann, um dieser Herausforderung zu begegnen.

Aktueller Wirtschaftsdienst für Apotheker 2017; 42(09):7-7