Helmut Lehr

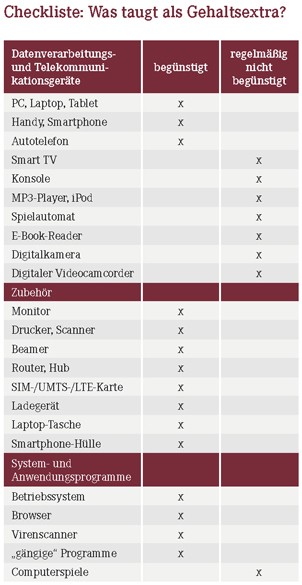

Die Vorteile aus einer (etwaigen) privaten Nutzung von betrieblichen Datenverarbeitungs- und Telekommunikationsgeräten sowie deren Zubehör etc. sind „lohnsteuerfrei“ (vgl. § 3 Nummer 45 Einkommensteuergesetz). Mit dieser Befreiung vermeidet der Gesetzgeber Besteuerungskonflikte, da es ja auf der Hand liegt, dass solche betrieblichen Geräte ab und an – und ggf. trotz formal bestehender Verbote – für private Zwecke genutzt werden. So handelt es sich beispielsweise bereits bei einem Anruf nach Hause um die private Nutzung eines betrieblichen Telefons, sofern der Mitarbeiter dafür nicht sein Privathandy benutzt.

Vielfach ist jedoch unbekannt, dass die Befreiungsvorschrift auch dann gilt, wenn die Geräte außerhalb des Betriebsgenutzt werden. Soll heißen: Die Steuerfreiheit ist nicht auf die private Nutzung in der Apotheke beschränkt, sondern gilt z.B. auch für Mobiltelefone im Auto oder Personal Computer in der Wohnung der Mitarbeiter. Grundsätzlich ist aber erforderlich, dass die Telekommunikations- bzw. Datenverarbeitungsgeräte „zum Betrieb“ des Arbeitgebers gehören, was regelmäßig dann der Fall ist, wenn sie Eigentum des Arbeitgebers bzw. von diesem geleast oder gemietet sind.

Hinweis: Die private Nutzung der Geräte ist unabhängig vom Verhältnis der beruflichen zur privaten Nutzung steuerfrei, weshalb die Steuerbefreiung selbst bei ausschließlicher Privatnutzung greift!1) Dies gilt auch für vom Arbeitgeber übernommene Verbindungsentgelte (Grundgebühr + laufende Kosten). Die Steuerbefreiung wird nur dann nicht gewährt, wenn der Arbeitgeber die Geräte seinen Mitarbeitern übereignet, sei es entgeltlich, unentgeltlich oder verbilligt. Daher muss bzw. sollte klar geregelt sein, dass die Mitarbeiter bei Ausscheiden aus dem Betrieb die Geräte zurückgeben müssen. Unabhängig davon könnte sich der Arbeitgeber auch ein jederzeitiges Rückgaberecht (unter Beachtung einer entsprechenden Ankündigungsfrist) zusichern lassen.

System- und Anwendungsprogramme

Die Steuerbefreiung geht aber noch weiter. Steuerfrei sind nämlich auch die Vorteile aus zur privaten Nutzung überlassenen System- und Anwendungsprogrammen, die der Arbeitgeber auch in seinem Betrieb einsetzt, und aus den im Zusammenhang mit diesen Zuwendungen erbrachten Dienstleistungen. Deshalb wäre beispielsweise auch die Installation oder Inbetriebnahme der begünstigten Geräte und Programme in der Wohnung der Mitarbeiter durch einen IT-Service (des Arbeitgebers) begünstigt.

Übereignung von Datenverarbeitungsgeräten

Will der Arbeitgeber seinen Mitarbeitern PCs – direkt oder später – unentgeltlich oder verbilligt übereignen, kommt die Steuerbefreiung nicht zur Anwendung. Es besteht für den Arbeitgeber aber die Möglichkeit einer Lohnsteuerpauschalierung mit 25 % Pauschsteuersatz zzgl. Solidaritätszuschlag und ggf. Kirchensteuer, die auch für gesondert übertragenes technisches Zubehör oder Software gilt.

Hinweis: Die Nutzung der Pauschalierung für die Übereignung der Geräte setzt voraus, dass die Übereignung zusätzlich zum ohnehin geschuldeten Arbeitslohn vorgenommen wird2), es darf insoweit also keine „echte Gehaltsumwandlung“ vorliegen.

Auch Barzuschüsse begünstigt

Hat der Arbeitnehmer einen Internetzugang, können auch Barzuschüsse des Arbeitgebers für die Internetnutzung pauschaliert besteuert werden (mit 25%, siehe oben). Aus Vereinfachungsgründen kann der Arbeitgeber den vom Arbeitnehmer erklärten Betrag für die laufende Internetnutzung (Gebühren) pauschal versteuern, soweit dieser 50 €/Monat nicht übersteigt. Der Arbeitgeber hat diese Erklärung als Beleg zum Lohnkonto aufzubewahren.

Hinweis: Ebenfalls aus Vereinfachungsgründen unterbleibt dann zugunsten des Arbeitnehmers eine Anrechnung auf seine Werbungskosten bei Zuschüssen von bis zu 50 €/Monat.

Vorsteuerabzug in Gefahr

Beabsichtigt ein Unternehmer bereits beim Bezug von Eingangsleistungen (z.B. Erwerb eines Smartphones für seine Mitarbeiter), diese nicht für seine unternehmerische Tätigkeit, sondern ausschließlich für „unentgeltliche Wertabgaben“ zu verwenden (z.B. kostenlose Überlassung an Mitarbeiter), ist er insoweit nicht zum Vorsteuerabzug berechtigt. Deshalb wird die Finanzverwaltung ggf. aus umsatzsteuerlicher Sicht sehr genau prüfen, ob der Vorsteuerabzug in vergleichbaren Fällen vorgenommen werden darf.

Hinweis: Ein etwaiger Barzuschuss zu den Internetkosten des Arbeitnehmers bleibt umsatzsteuerlich regelmäßig ohne Konsequenzen.

1) Vgl. Bundesfinanzhof, Urteil vom 19. Februar 2004, Aktenzeichen VI R 135/01.

2) Vgl. AWA-Ausgabe Nr. 1 vom 1. Januar 2017, Seite 18 und 19.

Aktueller Wirtschaftsdienst für Apotheker 2017; 42(09):18-18