Guido Michels

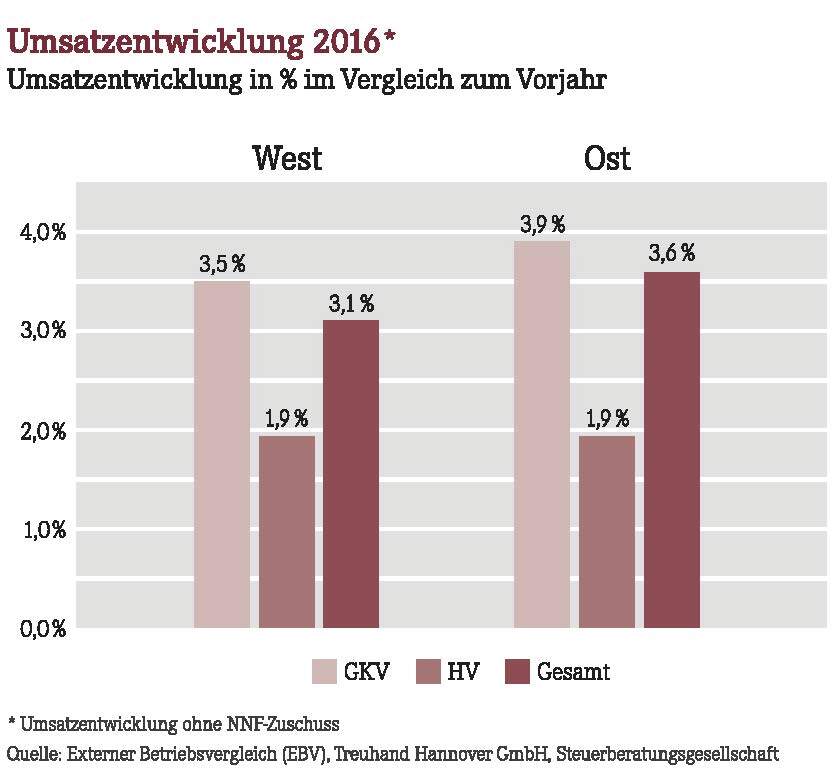

Umsatzentwicklung 2016

Die Entwicklung der Apothekenumsätze im Jahr 2016 folgte einem seit Jahren bekannten Muster. Zuwächse gab es vor allem im GKV-Bereich. Nachdem im Jahr 2015 die Umsatzsteigerungen in Westdeutschland viel höher ausgefallen waren als im Osten, kehrte sich die Entwicklung dieses Jahr um. Zwar zeigen beide Teile des Landes deutliche Steigerungen, im Osten allerdings mit 3,9 % noch mehr als im Westen mit 3,5 %.

Die GKV-Umsatzerhöhung ist zum einen auf den schon seit Jahren zu beobachtenden Struktureffekt von teuren, innovativen Therapien zurückzuführen. Ein Beleg dafür ist der Preis der durchschnittlichen Rx-Packung: Dieser stieg 2016 um über einen Euro auf rund 46 € netto. Die auf GKV-Rezept abgegebenen Mengen entwickelten sich mit einem Plus von etwas über 2,0 % ebenfalls positiv. Dies ist erfreulich, da aus der Mengensteigerung ein stärkeres Rohgewinnplus resultiert, als es bei dem Preiseffekt der Fall ist.

Der Handverkauf (Privatrezepte, Selbstmedikation und Freiwahl) wuchs mit 1,9 % weniger als der GKV-Bereich und auch weniger als im Vorjahr, wo noch ein Anstieg um etwa 3,0 % zu Buche stand. Die Schwankungen sind auf „Saisoneffekte“ zurückzuführen. Krankheitswellen wie im Jahr 2015, die die Käufe von Selbstmedikation und Freiwahl antreiben, sorgen für ein Plus. Ein Wegfall dieser Effekte, wie im Jahr 2016, schwächt die Umsatzentwicklung ab. Stabil blieb der PKV-Bereich, bei dem – wie im GKV-Segment auch – Struktureffekte und Mengensteigerungen wirkten.

Der Gesamtumsatz je Apotheke legte insgesamt um 3,1 % im Westen und 3,6 % im Osten zu. Diese Durchschnittswerte zeigen allerdings nicht, dass die Umsatzentwicklung sehr unterschiedlichverteilt ist. Im Westen profitierten nur 65 % aller Betriebe 2016 von dem Wachstum, demgegenüber erzielten aber 35 % ein Umsatzminus. Dabei wird bei näherer Betrachtung deutlich: Je höher die Umsatzklasse ist, desto größer ist der Anteil der Apotheken, die Zuwächse verzeichneten.

Rohgewinnentwicklung 2016

Im Jahr 2016 erreichten Apotheken im Westen 24,6 %, Apotheken im Osten 22,6 % Rohgewinn im Verhältnis zum Umsatz – eine Verschlechterung um 0,2 bzw. 0,3 Prozentpunkte. Prozentual liegt die Marge der Apotheken damit inzwischen auf bzw. unter dem Niveau von 2012.

Bei der Bewertung dieses Trends muss man sich jedoch auch die absoluten Rohgewinne ins Gedächtnis rufen. Bedingt durch die Umsatzsteigerungen, sind diese seit 2012 konstant gestiegen, in den letzten vier Jahren um jährlich über 10.000 € bis 20.000 €. Von daher wäre es falsch, von einem Rohgewinnrückgang zu sprechen. Allerdings ist dieses Rohgewinnwachstum wichtig und nötig für die Apotheken, um die steigenden Kosten auszugleichen.

Diese Rohgewinnentwicklung hängt stark mit der steigenden Hochpreisigkeit und der damit verbundenen Verteuerung der Verordnungen zusammen. Dies liegt an der Form der apothekerlichen Vergütung, bei der die Marge in Prozent vom Umsatz sinkt, je teurer die Arzneimittel sind. Zwei Beispiele verdeutlichen dies:

- Beispiel 1: Steigt der Durchschnittspreis aller Rx-Packungen um einen Euro, so sinkt der Rohgewinn dieser Arzneimittel im Verhältnis zum Umsatz um 0,3 Prozentpunkte.

- Beispiel 2: Bei einer Durchschnittsapotheke würden zusätzliche 100.000 € Hochpreisumsatz im Jahr den Rohgewinn im Verhältnis zum Umsatz um rund einen Prozentpunkt vermindern.

In beiden Fällen hätte sich aber der Gesamtrohgewinn der Apotheke in Euro verbessert.

Kosten in West und Ost

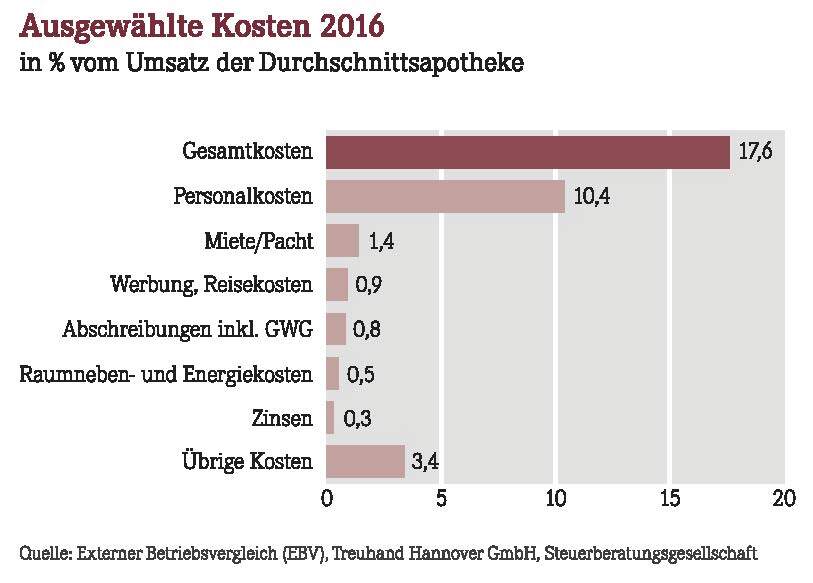

Die Gesamtkosten der Apotheken stiegen 2016 im Westen um etwa 15.000 €, im Osten um etwa 10.000 €. Rund zwei Drittel dieser Kostensteigerung fielen für das Personal an. Die prozentuale Belastung sank aber 2016: Im Westen lag sie bei 18,5 % vom Umsatz (Vorjahr 18,7 %), im Osten bei 15,9 % (Vorjahr 16,4 %).

Die Grafik auf Seite 9 oben rechts zeigt die Gesamtkosten der Durchschnittsapotheke und einzelne wichtige Positionen. Deutlich wird, dass etwa 60 % der Gesamtkosten auf eine Position entfallen: den Personalaufwand. Bei diesen im Durchschnitt 10,4 % vom Umsatz handelt es sich ausschließlich um die Personalkosten für Mitarbeiter. Ein kalkulatorischer Unternehmerlohn ist nicht enthalten.

Wenn Apotheken sich überhaupt Überlegungen zum Kostenmanagement machen, so bleiben praktisch nur in diesem Seg- ment Handlungsmöglichkeiten. Auf der Kostenseite gilt es, durch geschickte Organisation und Planung die Arbeitsabläufe so zu verbessern, dass das für die Kundenberatung nötige Niveau mit einem möglichst effizien- ten Mitarbeitereinsatz erreicht wird.

Dazu kommt die Herausforderung, bei steigender Personalknappheit gutes Personal zu finden, zu qualifizieren und zu binden. Daher muss man der Zufriedenheit der Mitarbeiter mit dem Betriebsklima und den eigenen Aufgaben eine ebenso große Aufmerksamkeit widmen.

Alle weiteren Kostenpositionen der Apotheke sind nachrangig. Zum einen handelt es sich dabei um Positionen, die zum Betrieb einer Apotheke notwendig sind und/oder zu einem großen Teil nicht veränderbar sind. Zum anderen liegt die Bedeutung dieser Kosten zumeist deutlich unter einem Prozent vom Umsatz. Die Verbesserung einer dieser Positionen verändert unterm Strich das Ergebnis nur um wenige Tausend Euro im Jahr. Der Zeitaufwand, der in diese Optimierungen fließt, wäre daher besser auf Umsatz, Rohgewinn oder Personal gerichtet.

Geringes Plus beim Betriebsergebnis

Die Betriebsergebnisse der Apotheken lagen 2016 im Westen bei 6,1 % vom Umsatz, im Osten bei 6,6 % vom Umsatz und damit auf dem Niveau vom Vorjahr. Hinzu kamen noch durchschnittlich 6.000 € Zuschuss aus dem Nacht- und Notdienstfonds. Dank der Umsatzsteigerungen ergab sich ein absolutes Gewinnplus je Apotheke im mittleren vierstelligen Bereich.

In unseren Berechnungen sind keine kalkulatorischen Kosten enthalten, auch ist kein Unternehmerlohn abgezogen worden. Um das Betriebsergebnis vor Steuern mit dem Einkommen von angestellten Apothekern vergleichbar zu machen, muss man auf den Verfügungsbetrag des Unternehmers abstellen. Dieser errechnet sich aus dem Betriebsergebnis abzüglich Einkommensteuer, Solidaritätszuschlag und gegenläufiger Gewerbesteueranrechnung. Außerdem ist der persönliche Aufwand für Versorgungswerk, Kranken- und Pflegeversicherung zu berücksichtigen und den geleisteten Tilgungen für Kredite die Wertminderungen von Vermögensgegenständen (Abschreibungen) entgegenzustellen.

Ausblick 2017

Die GKV-KBV-Arzneimittelrahmenvereinbarung sieht für 2017 einen Mehrverordnungsspielraum von 3,1 % vor, dazu kommt noch ein Sonderausgabenvolumen für die Behandlung der chronischen Hepatitis C. Zusammen mit der in den ersten Monaten 2017 sichtbaren Steigerung der Abverkäufe in der Selbstmedikation aufgrund einer „Grippewelle“ ist eine Umsatzentwicklung analog zu den vergangenen Jahren möglich. Unklar ist bis heute allerdings, welche Auswirkungen das EuGH- Urteil vom 19. Oktober 2016 und die Abwanderung von Rezepten an ausländische Versender auf die Apothekenumsätze tatsächlich haben wird.

Wareneinsatz und Rohgewinn werden sich ebenfalls wie in den vergangenen Jahren entwickeln, da die Struktureffekte weiter wirken. Sollte der Bundesgerichtshof im Prozess um die Zulässigkeit von Skonto beim Einkauf von Rx-Medikamenten zu einer für die Apotheke negativen Auffassung kommen – erwartet wird ein Urteil 2017 oder 2018 –, so könnte dies die Wareneinsätze drastisch erhöhen.

Positiv wirken die im Arzneimittelversorgungsstärkungsgesetz beschlossenen höheren Honorare für die Herstellung von Rezepturen und die BtM-Abgabe. Wir berechnen ein Ergebnisplus von etwa 5.000 € je Apotheke und Jahr. Wenn sich auch die Kostenentwicklung analog zu den letzten Jahren verhält, würde sich das durchschnittliche Betriebsergebnis in diesem Jahr nur geringfügig ändern.

Allerdings können die individuellen Abweichungen erheblich sein. Ein Branchendurchschnitt ist zwar eine wichtige Größe, um langfristige Trends und Veränderungen in der Apothekenlandschaft nachzuvollziehen. Für die individuelle Steuerung einer Apotheke ist dieser Durchschnitt aber ein zu grober Maßstab. Um die Entwicklung der eigenen Apotheke nachzuvollziehen, braucht man Auswertungen, die in kurzer Zeit ein realistisches Bild über die eigene wirtschaftliche Lage zeichnen. Dazu ist es erforderlich, neben der eigenen Erfolgsrechnung passgenaue Vergleichszahlen heranzuziehen.

Aktueller Wirtschaftsdienst für Apotheker 2017; 42(10):7-7