Helmut Lehr

Wer ein unbebautes Grundstück erwirbt und die Absicht hat, es anschließend zu bebauen, kalkuliert die Grunderwerbsteuer in der Regel nur auf den reinen Grundstückskaufpreis. Das ist an sich auch richtig, weil es für die Bemessung der Grunderwerbsteuer darauf ankommt, in welchem Zustand das Grundstück nach dem Willen der Vertragsparteien erworben werden soll.

Bestehen aus Sicht der Finanzverwaltung aber konkrete Anhaltspunkte dafür, dass die Beteiligten ein bebautes Grundstück zum Vertragsgegenstand gemacht haben bzw. machen wollten, wird dieser „Zustand“ (= bebautes Grundstück) der Besteue-rung zugrunde gelegt. Im Fachjargon spricht man dann von einem „einheitlichen Vertragswerk“ bzw. „einheitlichen Erwerbsgegenstand“.

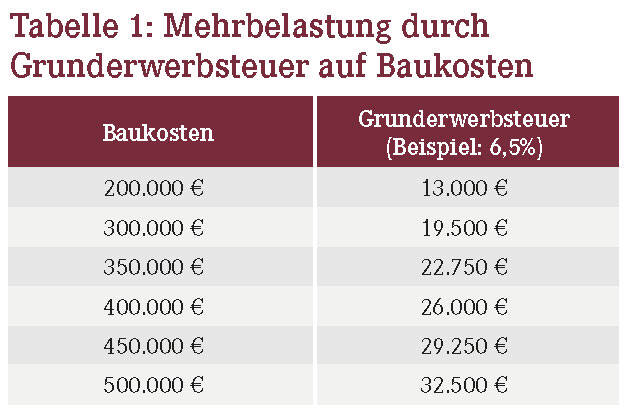

Hinweis: Die Grunderwerbsteuer fällt bei einem einheitlichen Vertragswerk auch dann auf den Kaufpreis für Grund und Boden sowie auf die (späteren) Baukosten an, wenn das Grundstück im Zeitpunkt des Abschlusses des Verpflichtungsgeschäfts (Notarvertrag) noch unbebaut ist. Zu welcher Mehrbelastung das für den Käufer/„Bauherrn“ führen kann, zeigt Tabelle 1 am Beispiel einer Grundstücksbebauung in Nordrhein-Westfalen (Steuersatz dort: 6,5 %).

Neue Verwaltungsanweisung

Die obersten Finanzbehörden der Länder haben ihre grundlegende Arbeitsanweisung für die Finanzämter zur Prüfung von einheitlichen Vertragswerken neu gefasst (vgl. „Gleich lautende Erlasse der obersten Finanzbehörden der Länder“ vom 14.03.2017). Daraus geht genau hervor, in welcher Weise die Finanzämter prüfen sollen, ob der Erwerb eines unbebauten oder teilweise bebauten Grundstücks für Zwecke der Grunderwerbsteuerfestsetzung mit den späteren Baukosten zusammenzufassen ist.

Sofern getrennte Verträge vorliegen, wird geprüft, ob Verknüpfungen im Vertragstext bestehen, ob verschiedene Verträge in einer Gesamturkunde zusammengefasst wurden oder ob ein Gesamtpreis vereinbart ist. Für eine Vertragsverknüpfung spricht beispielsweise ein Baubeginn vor Vertragsabschluss.

Hinweis: Die rechtliche Einheit mehrerer Verträge hat zur Folge, dass alle Verträge beurkundungspflichtig sind. Auf eine etwaige zivilrechtliche Unwirksamkeit eines Bauvertrags kann sich der Erwerber aber bei der Festsetzung der Grunderwerbsteuer nicht berufen, wenn die Beteiligten ihren Erklärungen gemäß auf die Erfüllung hingewirkt – also entsprechend gebaut – haben.

Objektiver enger sachlicher Zusammenhang

War der Erwerber (spätestens) bei Abschluss des Grundstückskaufvertrags in seiner Entscheidung über das „Ob“ und „Wie“ der Bebauung gegenüber der Veräußererseite nicht mehr frei, geht die Finanzverwaltung ebenfalls von einem einheitlichen Vertragswerk aus. So z.B., wenn der Bauvertrag mit der Veräußererseite bereits vor oder zeitgleich mit dem Abschluss des Grundstückskaufvertrags geschlossen wurde oder ein faktischer Zwang gegeben ist.

Ein faktischer Zwang kann insbesondere bei folgenden Konstellationen vorliegen:

- Eine Eigentumswohnung kann auf einem unbebauten Grundstück nicht für sich allein, sondern nur durch Errichtung des Gesamtgebäudes entstehen.

- Bei Reihenhäusern und Doppelhaushälften kann die einzelne Einheit bautechnisch nicht unabhängig von den benachbarten Einheiten errichtet werden.

- Ein Bauunternehmer veräußert Grundstücke nur an Interessenten, die mit ihm auch den Bauvertrag abschließen.

Der Prüfungskatalog der Finanzverwaltung ist noch wesentlich umfangreicher. Insbesondere wenn Bauträger bzw. Bauunternehmer eingeschaltet werden, die Grundstücke selbst vermarkten, können die Vorgaben dazu führen, dass die Grunderwerbsteuer auch auf die Baukosten entsteht.

Hinweis: Selbst gestalterische Vorgaben der Kommunen können Bauvorhaben in den Dunstkreis eines einheitlichen Vertragswerks rücken. Dem ist der Bundesfinanzhof allerdings glücklicherweise für bestimmte Fallgestaltungen bereits entgegengetreten (vgl. AWA 3/2017).

Änderung des Generalübernehmervertrags

Dass nicht jedes Bauprojekt, das sich auf den Kauf von Grundstücken und deren anschließende Bebauung richtet, zwangsläufig zu einer erhöhten Grunderwerbsteuerbelastung führt, hat der Bundesfinanzhof kürzlich erneut entschieden (Urteil vom 08.03.2017, Aktenzeichen: II R 38/14). Danach liegt ein einheitlicher Erwerbsgegenstand nicht vor, wenn der zunächst angebotene Generalübernehmervertrag zur Bebauung des Grundstücks nach dem Abschluss des Grundstückskaufvertrags noch in wesentlichen Punkten geändert wurde.

Hinweis: Die Rechtsprechung zeigt, dass die Finanzverwaltung hier ab und an über das Ziel hinausschießt. Deswegen müssen Grunderwerbsteuerfestsetzungen auf Baukosten immer kritisch geprüft werden.

Aktueller Wirtschaftsdienst für Apotheker 2017; 42(18):18-18