Prof. Dr. Reinhard Herzog

Das Bild vom Schraubstock passt: Im Schnitt besteht für nur 10% bis 15% des Umsatzes eine Preisgestaltungsmacht; der Rest wird fremdbestimmt. Die Mehrzahl der Apotheken bestreitet umgekehrt 85% bis 90% des Umsatzes mit Verordnungen, wobei auch etwa ein Viertel der Non-Rx-Arzneimittel verschrieben werden und Rezepte bei Nicht-Arzneimitteln wie Verbandstoffen und Diagnostika einen hohen Anteil ausmachen. Zudem erfolgen OTC-Käufe oft im Gefolge eines Arztbesuches. Alles in allem wurde so in den letzten Jahren die Arztabhängigkeit (und damit die Abhängigkeiten von der Politik und dem Gebaren der Kostenträger) weiter zementiert. Nach Kundenfrequenz sieht es etwas anders aus: 40% bis 45% der Kunden kommen immer noch ohne Rezept in die Apotheke; dieser Anteil ist nicht zuletzt wegen des Versands und pandemiebedingt etwas gesunken. Dafür ist der Ertrag eines Rezeptkunden gern dreimal höher als der eines reinen OTC-Barkunden. In Center-Apotheken machen Rezeptkunden durchwegs weit weniger als 50% aus, teils nur ca. 30%.

Doch der Schraubstock setzt viel weiter an: Der Arzneimitteleinkauf unterliegt immer stärkeren Regulierungen, wie die Historie der Eingriffe in den Großhandelsmarkt belegt (oder die Auseinandersetzungen um die Rx-Skonti).

Die spitzweghaft-kleinliche Detailversessenheit der apothekenspezifischen Vorschriften erinnert eher an Realsatire, dergleichen die ausufernde Bürokratie. Das wirtschaftlich unbeholfene Agieren der Standespolitik macht die Lage nicht leichter. Wir sehen weiterhin eine bedenkliche Tendenz zur Oligopolisierung beim Großhandel sowie bei den Anbietern für Technik und IT. Und ganz nebenbei teilen Apotheken viele Abhängigkeiten mit anderen Händlern, so von der Lokalpolitik mit ihren Implikationen auf Standortgegebenheiten und Kundenfrequenzen, was im Einzelfall alles andere überschatten kann.

Die Apotheke steht in einer Vielfronten-Auseinandersetzung mit begrenzter wirtschaftlicher Gestaltungsmacht bei einer gleichzeitig nur bedingt wahrgenommenen Fürsorgepflicht des Gesetzgebers, was z.B. die Honorargesetzgebung angeht. Wer an vielen Fronten kämpft, sollte sich auf die unternehmensrelevanten Stoßrichtungen konzentrieren und sich nicht auf Nebenkriegsschauplätzen verzetteln. Diese Hauptstoßrichtungen gilt es herauszuarbeiten.

Bei allen Einschränkungen können Sie aber aktiv handeln. Die drei Hauptstoßrichtungen dabei sind die Kundenzahlen samt Optimierung des Ertrages je Kunde, die internen, operativen Betriebskosten sowie der Wareneinsatz. Außen vor lassen wollen wir hier die operativen Betriebskosten, da dies ein eigenständiges Thema mit anderen Ansatzpunkten ist.

Bereits überschlägige Rechnungen zeigen, dass die "Medaillenplätze" sich genau auf diese drei Stoßrichtungen verteilen. Ganz oben rangiert die Vorwärtsstrategie: Rentablere Kunden (höherer Ertrag je Kunde) und gerne mehr davon – fast regelhaft die Goldmedaille. Um Silber und Bronze streiten sich die interne Kostenoptimierung (früher eher der Silbermedaillenanwärter, seit die Preise und insbesondere die dominierenden Lohnkosten das Laufen lernen, wird das schwieriger) sowie eben der Wareneinkauf.

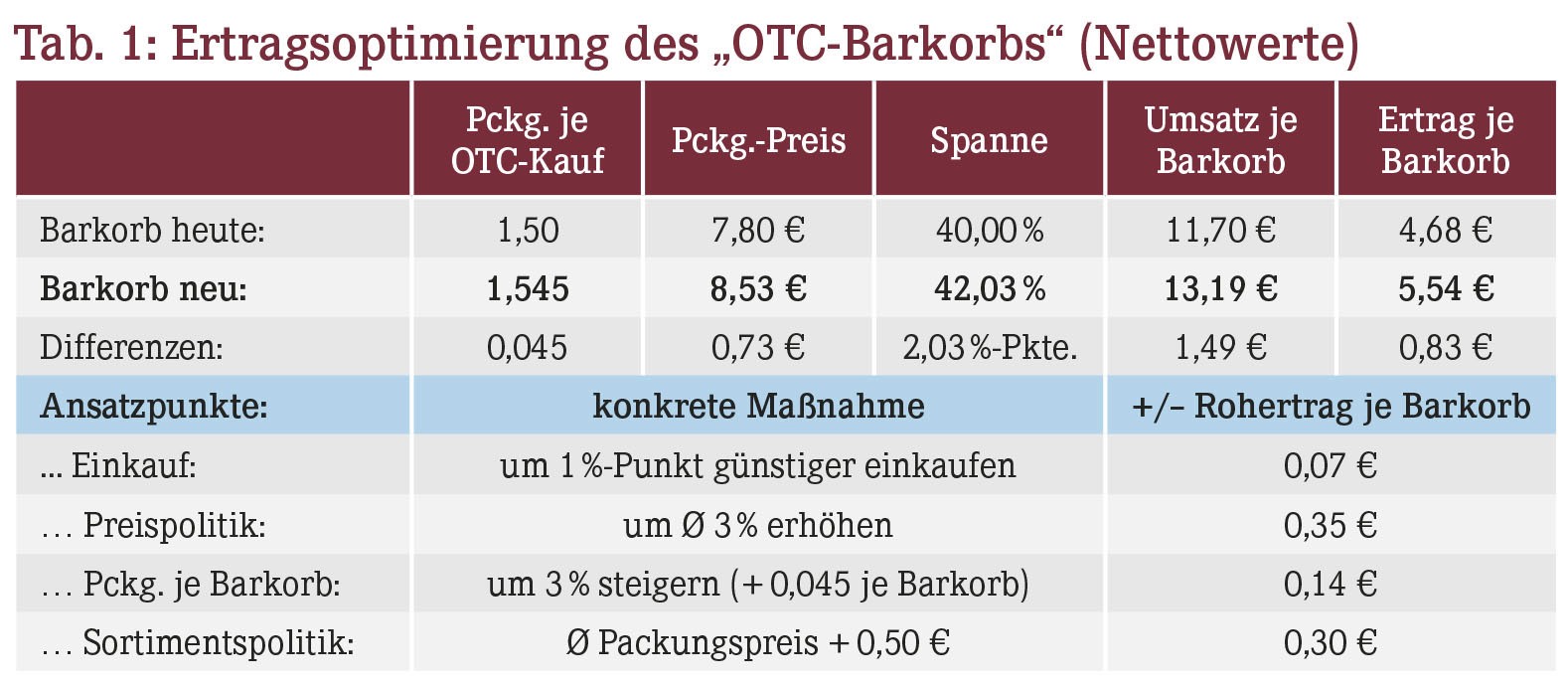

Kundenertrag optimieren

Eine einfache Rechnung zeigt das Potenzial, welches in der Optimierung des "Bonertrags" steckt, also dem Betrag, der je Kundenbesuch als Rohertrag bleibt. Steigert eine durchschnittliche Apotheke mit 50.000 Kunden den Ertrag nur um 0,50 € je Kunde, winken immerhin 25.000 € mehr. Aber wie soll das so einfach aus dem Stehgreif gehen? Der Trick liegt darin, an vielen Stellen mit Maß und Mitte anzusetzen, wie Tabelle 1 modellhaft anhand des selbst mitgestaltbaren "Barkorbes" zeigt: etwas klügerer Einkauf, intelligente Angebotspolitik, maßvolle Preiserhöhungen und nur ein wenig gesteigerte Zusatzverkaufs-Aktivität. Alle Ziele der Tabelle sind keineswegs sehr hoch gelegt! Zusammen ergeben sie aber ein beträchtliches Steigerungspotenzial.

Bei rund 25.000 bis 30.000 OTC-"Barkörben" einer durchschnittlichen Apotheke erlöst die Barkorb-Optimierung gut 20.000 € bis 25.000 € Mehrertrag. Gelingt es zudem, die Rezeptzahlen auch nur um 2% zu steigern (Ausgangswert 30.000 Stück, GKV und PKV), also um 600 Stück mit einem zurückhaltend angenommen Rezeptertrag von 12,50 €, kommen wir zu weiteren 7.500 €.

Alles zusammengenommen, werden die angepeilten 0,50 € Zusatzertrag pro Apotheken-Bonkunde (Annahme 50.000 Kunden pro Jahr) locker erreicht, auch ohne aggressiv zusätzlich Kunden anzuwerben. Der Trick liegt also darin, zuerst aus der bestehenden Patientenklientel (elegant und kundenverträglich) mehr herauszuholen, bevor in teure Neukundengewinnung investiert wird.

Einkaufsoptimierung

"Wer nichts weiß, muss alles glauben!" Dieser Spruch gilt wohl kaum so sehr wie beim Apothekeneinkauf. Nicht wenige überlassen die Verhandlungen Externen – Verbünden, Kooperationen oder spezialisierten Beratern; andere prüfen die Rechnungen. Im Grunde ist es ein Unding und wohl in kaum einer Handelsbranche so anzutreffen, dass Kunden ihre Rechnungen nicht verstehen (können). Allenfalls die KV-Abrechnungen der Ärzte sind ein ähnliches Buch mit sieben Siegeln.

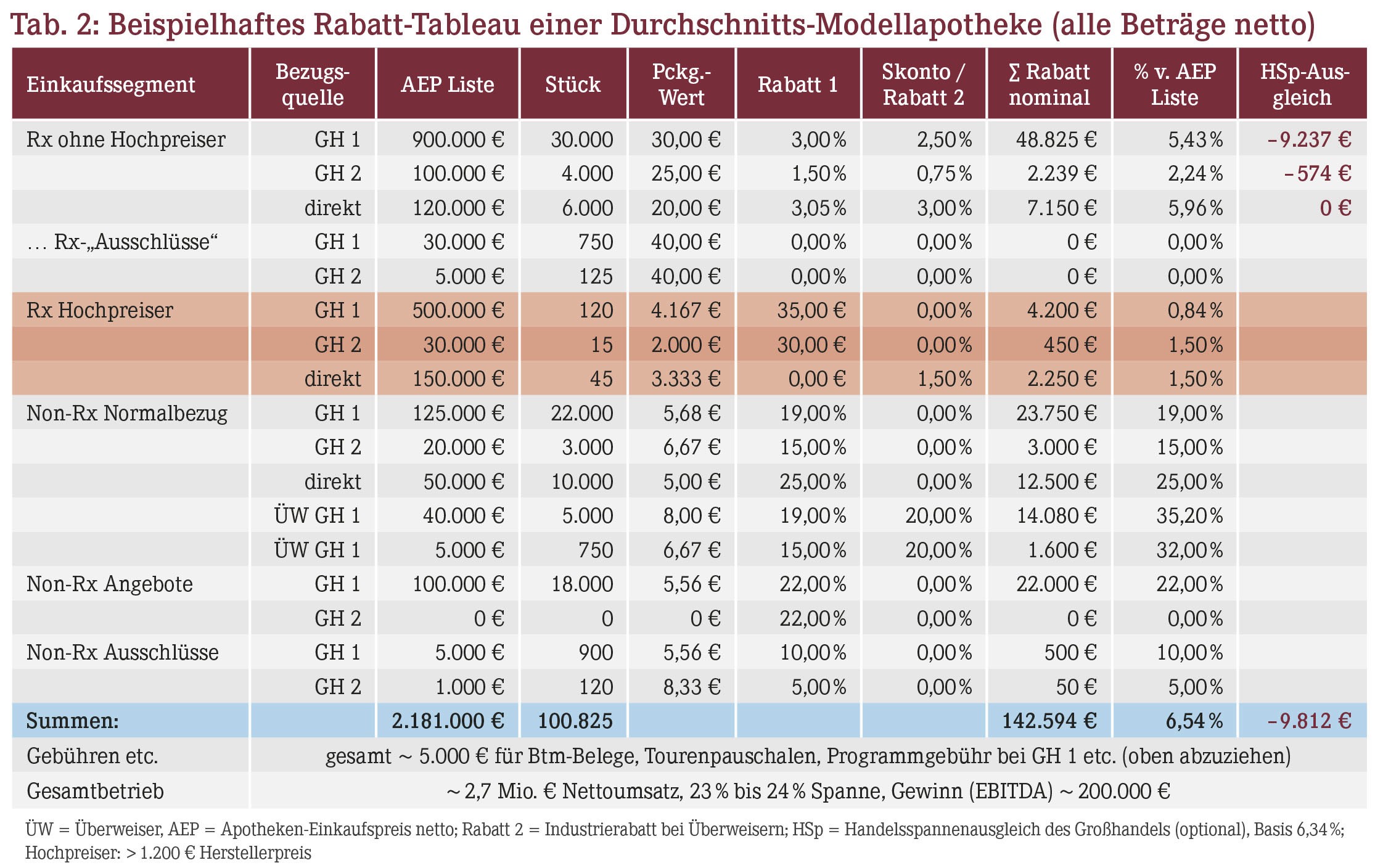

Tabelle 2 zeigt beispielhaft eine (bereits vereinfachte, trotz des Tabellenumfangs!) Synopse der Einkaufsvorteile einer durchschnittlichen Apotheke. Hier machen die gesamten Rx-Rabatte 58.000 € aus. Kommt der Handelsspannen-Ausgleich des Großhandels zum Tragen, der die Rx-Spanne auf einstmals 6,34% festgelegt hat (was von allen Großhändlern im Wesentlichen angewandt wird), schwindet der Rabatt um beinahe 10.000 €. Petitesse am Rande: Bei durchschnittlich 40.000 Rx-Packungen, davon 33.000 zulasten der GKV, beträgt der Kassenabschlag rund 49.000 € und überkompensiert somit die erhaltenen Einkaufsrabatte. Nur wenige Apotheken erzielen Konditionen, welche den Kassenrabatt nennenswert übersteigen.

Insgesamt betragen die Einkaufsrabatte jedoch 142.600 € nominal. Nach Spannenausgleich und allfälligen Gebühren und Beiträgen des Großhandels verbleiben rund 128.000 €. Das sind zwei Drittel des Vorsteuer-Gewinns, und die Musik spielt tatsächlich im Non-Rx-Bereich. Gut 77.000 € werden dort erzielt, wobei insbesondere das Geschäft mit den "Überweisern" (= Bestellung beim Hersteller mit Industrierabatt, Auslieferung und Standard-Rabattierung beim Großhandel) traditionell sehr lukrativ ist.

Dagegen verblassen Positionen wie "Tourenpauschalen" oder Btm-Beleggebühren. Die Schlachten werden dort geschlagen, wo die Stückzahlen unterwegs sind, und das sind die Normal-Rx-Packungen sowie das Standard-OTC-Sortiment. Eine "Edel-Mitgliedschaft im Club" mit gebührenpflichtigen Einkaufsprogrammen bzw. Kooperationen hebt sich indes für die meisten Apotheken unter dem Strich weitgehend auf. Erkennen Sie also die relevanten Positionen! Es kommt bei dieser Übersicht nicht auf den letzten Euro an, sondern auf die Größenordnungen. Man kann deshalb an vielen Stellen durchaus sachgerecht vereinfachen. Bereits die Tatsache, dass Sie wissen, was Sie anzubieten haben (und was Sie erwirtschaften wollen), versetzt Sie in die Lage, souverän zu verhandeln. Schon damit heben Sie sich von der Masse der Kollegen ab.

Einige Tipps für den Umgang mit Einkaufsrabatten

Bei Rabatten und Einkaufsvorteilen ist Wissen die entscheidende Macht:

- Gliedern Sie Ihr Einkaufsvolumen stets nach Segmenten auf.

- Priorisieren Sie Ihre Rabatte nach Segmenten: Wo müssen Sie gute Konditionen erzielen, wo können Sie eher etwas großzügiger sein und Ihr Gegenüber "leben lassen"? So sind etliche Gebühren des Großhandels (z. B. Tourenpauschalen, Beleggebühren etc.) meist von untergeordneter Bedeutung.

- Quantifizieren Sie Rabattausschlüsse oder Dinge wie einen Handelsspannenausgleich; Einfachheit und Transparenz (die sich bei der Rechnungsprüfung zeigen) gehen über "Schaufensterrabatte". Der typische heutige Spannenausgleich macht übrigens bei 25 € Rx-Durchschnittspreis (zum Listen-AEP ohne Hochpreiser) knapp 0,6 % aus, bei 30 € gut 1 %, bei 35 € etwa 1,35 %.

- Freiheit geht vor! Seien Sie vorsichtig mit zu hohen Messlatten bei allerlei Zielvereinbarungen, die Ihnen wegen weniger Zehntelprozent (zu) viele Handlungsoptionen nehmen.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(04):4-4