Helmut Lehr

Üblicherweise werden Steuern nur erlassen, wenn wegen einer besonderen (Not-)Situation Billigkeitsmaßnahmen angezeigt sind. In solchen Fällen entscheiden die Finanzbeamten "nach Ermessen". Anders sieht die Sache bei der Grundsteuer aus. Hier schreiben die §§33 und 34 Grundsteuergesetz genau vor, dass diese unter bestimmten Voraussetzungen, insbesondere bei einer wesentlichen Ertragsminderung, teilweise zu erlassen ist.

Das Wichtigste vorneweg: Ein Antrag auf Erlass der Grundsteuer muss zwingend bis zum 31. März des Folgejahres gestellt werden. Das bedeutet: Wenn Sie die Grundsteuer für 2021 zumindest teilweise vermindern möchten, müssen Sie bis Ende März handeln. Der Antrag muss bei der für die Grundsteuer zuständigen Behörde eingereicht werden. Dies ist in der Regel die jeweilige Gemeinde-/Stadtverwaltung bzw. das Finanzamt.

Die Voraussetzungen im Einzelnen

Die Grundsteuer wird zu 25% erlassen, wenn der "normale Rohertrag" des Objektes um mehr als 50% gemindert ist. Beträgt die Ertragsminderung 100% ("vollständiger Leerstand"), kommt ein Erlass in Höhe von 50% der Grundsteuer in Betracht. Für die Bestimmung der Ertragsminderung müssen Sie die nach den Verhältnissen zu Beginn des Erlasszeitraums geschätzte Jahresrohmiete mit der tatsächlich erzielten Miete vergleichen (siehe auch das Beispiel im AWA 3/2019).

Der Erlass wird allerdings nur gewährt, wenn Sie als Vermieter die Minderung des Ertrags, sprich den Leerstand, nicht zu vertreten haben. Die Finanzverwaltung prüft deshalb, ob Sie sich in "ortsüblicher Weise" um eine Vermietung bemüht haben. Dabei wird u.a. geschaut, ob die Miete, die Sie verlangen wollten, marktgerecht und nicht etwa überhöht war.

Hinweis: Bei der Berechnung der Ertragsminderung werden nicht nur Leerstände berücksichtigt, sondern ggf. auch der Umstand, dass einzelne Mieter zahlungsunfähig sind.

Beachte: Halten Sie ein bestimmtes Objekt von vornherein nur zeitweise für eine Vermietung bereit (insbesondere Ferienwohnungen), müssen Sie sich diesen Leerstand natürlich selbst zurechnen lassen.

Wie oben kurz skizziert, sollten Sie als Vermieter nachweisen können, dass Sie sich nachhaltig um eine Vermietung der leerstehenden Wohnung(en) bemüht haben. Dabei kann von Ihnen nach Ansicht des Bundesfinanzhofs allerdings nicht verlangt werden, dass Sie sich mit Ihren Mietforderungen stets am unteren Rand der Mietpreisspanne bewegen. Es genügt, dass die Räumlichkeiten dem Markt zur Verfügung stehen und nachhaltig zu einer Miete innerhalb der Spanne eines marktgerechten Mietzinses angeboten werden. Problematisch wird es dann, wenn selbst der untere Rand Ihrer "persönlichen Mietpreisspanne" noch deutlich über der üblichen Miete liegt.

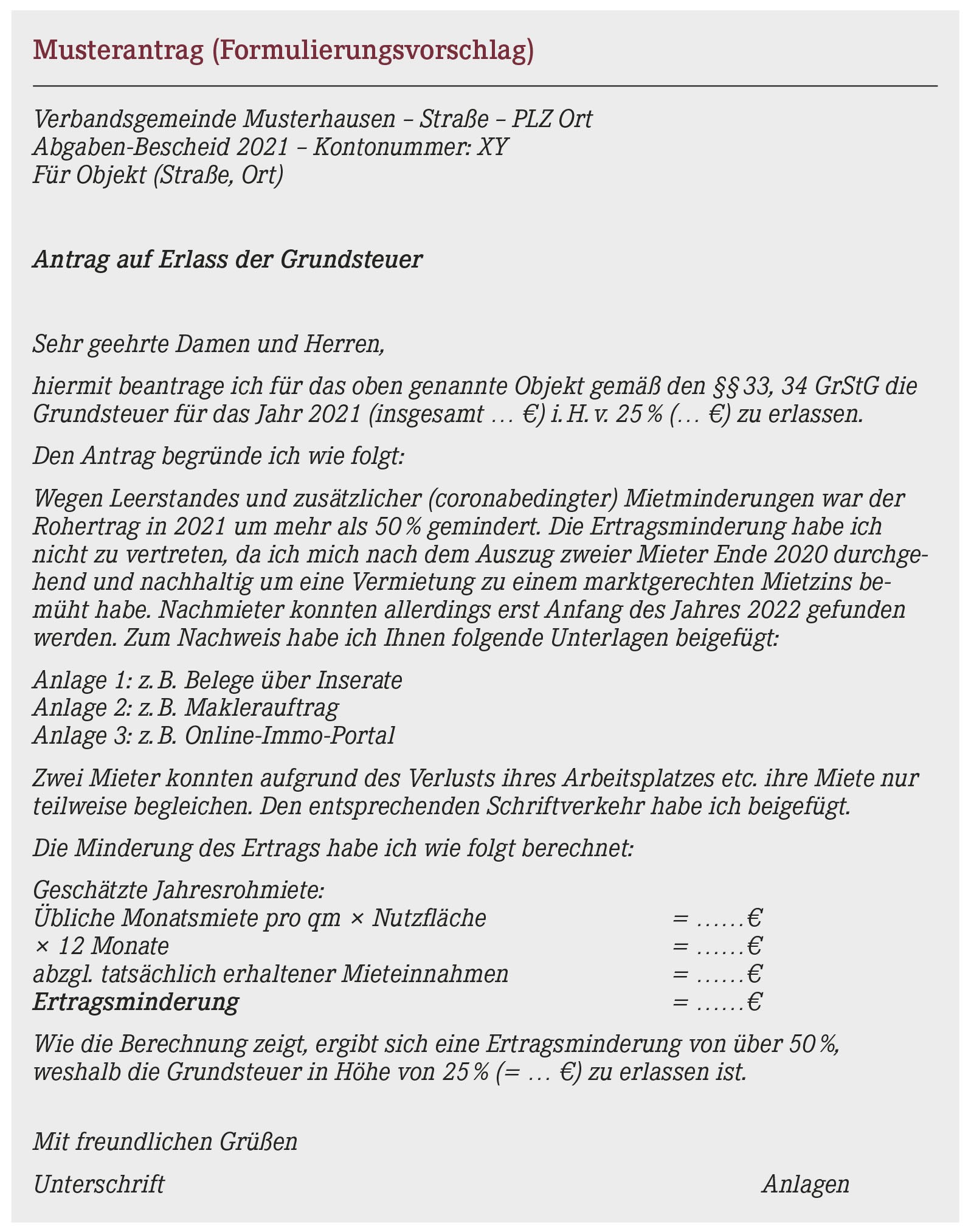

Hinweis: Rechnen Sie damit, dass die Behörden hohe Anforderungen an den Nachweis Ihrer Vermietungsbemühungen stellen. Sie sollten deshalb möglichst sämtliche Aktivitäten im Erlasszeitraum (aktuell: 2021) dokumentieren können. Damit Sie die Frist "31. März" nicht verpassen, sollten Sie kurzfristig mit Ihrem Steuerberater sprechen, ob ein Erlass für Sie in Betracht kommt. Alternativ könnten Sie auf den Formulierungsvorschlag (siehe Musterantrag) zurückgreifen und diesen an Ihre jeweiligen individuellen Gegebenheiten anpassen.

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(04):16-16