Helmut Lehr

Die gute Nachricht gleich vorneweg: Die "Sofortabschreibung" für das nahezu komplette IT-Equipment wurde durch ein aktuelles Schreiben des Bundesfinanzministeriums vom 22.2.2022 (Az: IV C 3 – S 2190/21/10002 :025) nochmals ausdrücklich bestätigt und kann deshalb wohl auch in den kommenden Jahren fest eingeplant werden.

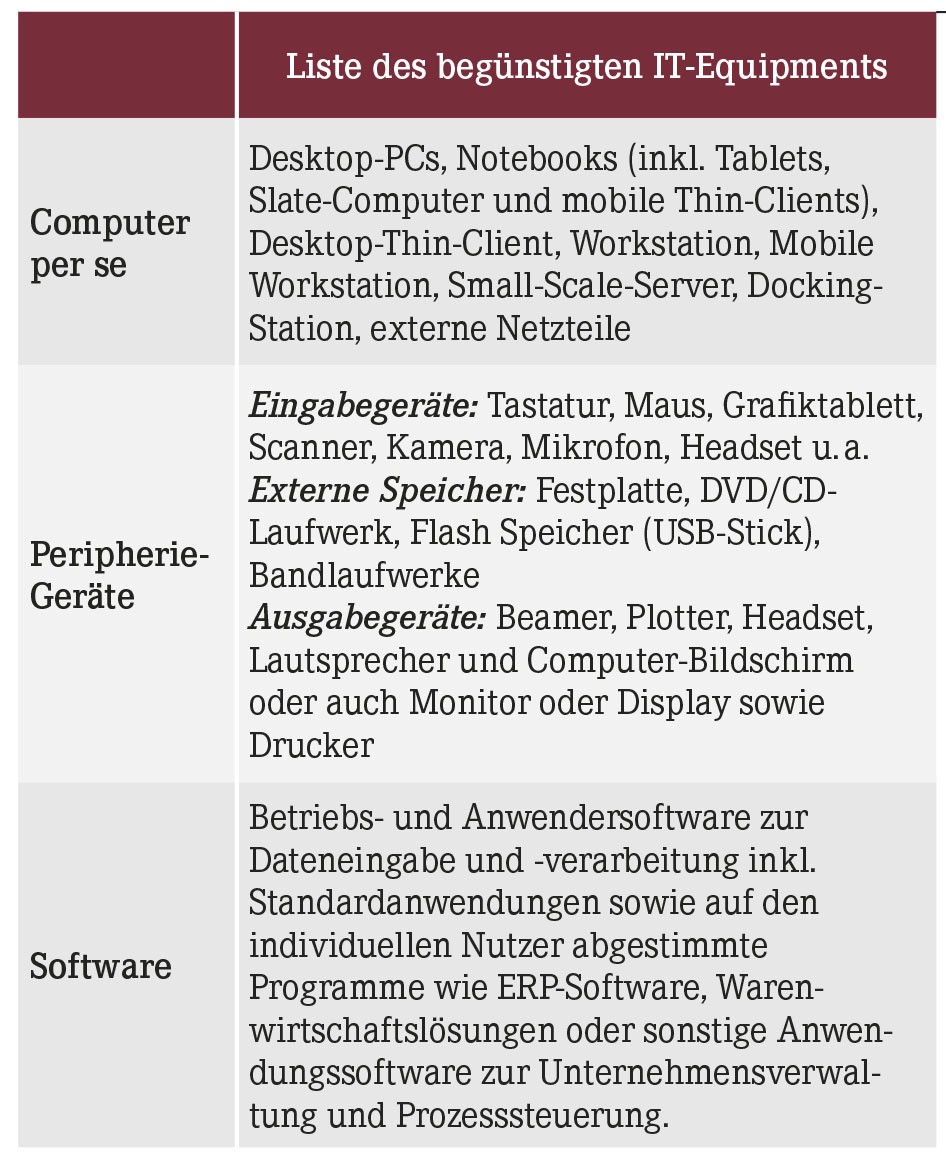

Rein steuertheoretisch hat die Finanzverwaltung jetzt klargestellt, dass die Annahme einer betriebsgewöhnlichen Nutzungsdauer von lediglich einem Jahr keine besondere Form der Abschreibung darstellt, keine neue Abschreibungsmethode ist und auch nicht als "Sofortabschreibung" beurteilt werden kann, wenngleich dieser Begriff der tatsächlichen Praxis ziemlich nahe kommt. Denn: Im Ergebnis können Sie die Anschaffungskosten oder Herstellungskosten der begünstigten Wirtschaftsgüter (siehe Übersicht) im ersten Jahr voll absetzen.

Finanzverwaltung ist (ausnahmsweise) gnädig

Das Bundesfinanzministerium hat zwar auch darauf hingewiesen, dass die Abschreibung eigentlich erst ab dem Zeitpunkt der Anschaffung oder Herstellung beginnt. Das würde bedeuten, dass Sie für einen beispielsweise am 1.12.2021 angeschafften PC für das Jahr 2021 nur 1/12 des gesamten Abschreibungsvolumens als Betriebsausgaben geltend machen könnten.

Hinweis: Erfreulicherweise wird es aber von der Finanzverwaltung in der Praxis nicht beanstandet, wenn Sie die Abschreibung für IT-Ausstattung im Jahr der Anschaffung oder Herstellung entgegen dem ausdrücklichen Gesetzeswortlaut in voller Höhe vornehmen.

Steuerliches Wahlrecht

Auch nach dem neuen Schreiben des Bundesfinanzministeriums bleibt es dabei, dass Sie die auf ein Jahr verkürzte Nutzungsdauer für Computerhardware und Software nicht zwingend in Anspruch nehmen müssen, Sie können sich auch für eine längere, den tatsächlichen Gegebenheiten entsprechende Abschreibungsdauer entscheiden. Letzteres dürfte insbesondere bei vergleichsweise hohen Ausgaben in das IT-Equipment in Betracht kommen.

Außerdem hat die Finanzverwaltung nun nochmals ausdrücklich klargestellt, dass Sie auch andere Abschreibungsmethoden anwenden können, z.B. die degressive Abschreibung. Diese ist zurzeit wieder in aller Munde, da sie nach dem Entwurf eines neuen "Corona-Hilfegesetzes" auch noch für Wirtschaftsgüter gelten soll, die im Jahr 2022 angeschafft werden. Ursprünglich sollte sie nur für Anschaffungen in den Jahren 2020 und 2021 in Betracht kommen (vgl. AWA 14/2020).

Hinweis: Die Möglichkeiten der "Sofortabschreibung" gelten nicht nur für den betrieblichen Bereich, sondern auch bei den sogenannten Überschusseinkünften und sind daher grundsätzlich für alle Arbeitnehmer interessant.

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(07):18-18