Prof. Dr. Reinhard Herzog

Die Basis unserer Betrachtungen ist der GAmSi-Jahresbericht für 2021 (GAmSi steht für "GKV-Arzneimittel-Schnellinformation für Deutschland nach § 84 Abs. 5 SGB V"). Die Auswertungen erfolgen sowohl auf Bundes- als auch Landesebene. Der Bundesbericht bezieht sich auf 72,8 Mio. GKV-Versicherte, davon 15,4 Mio. mitversicherte Familienangehörige und 17,5 Mio. Rentner.

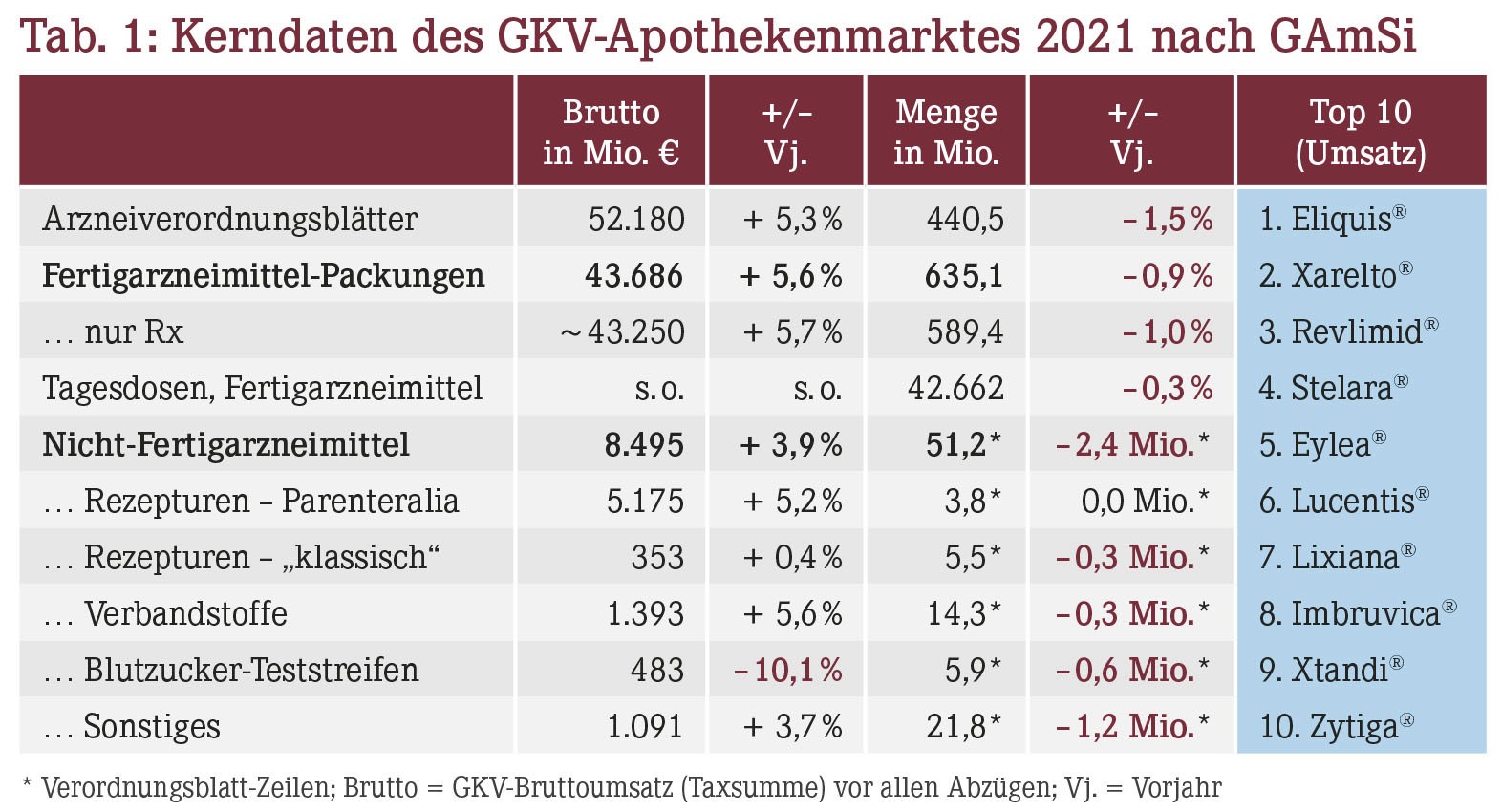

Während die absoluten Umsätze weiter steigen, herrscht bei den Stückzahlen stets die Farbe Rot (Tabelle 1). Ergänzend zu den Ausgabensummen betrug der Bruttoumsatz je Versicherten bundesweit 716 €, davon abweichend mit 598 € in Schleswig-Holstein am niedrigsten, im Saarland mit 916 € am höchsten.

"Teure" Bundesländer pro Kopf sind weiterhin Mecklenburg-Vorpommern (914 €), aber auch Hamburg (876 €), Sachsen-Anhalt (868 €) sowie Sachsen (826 €). Vergleichsweise günstig schneiden noch Hessen (632 €), Rheinland-Pfalz (653 €) und Westfalen-Lippe (655 €) ab, die Flächenstaaten Baden-Württemberg und Bayern liegen mit 688 € und 692 € knapp unter Bundesschnitt. Der Rest bewegt sich dazwischen. Diese Werte illustrieren die regionalen Unterschiede des Apotheken-Marktpotenzials insbesondere nach Umsatz.

Von den Bundesländern verzeichnete den höchsten Umsatzzuwachs Bayern (+8,7%), den niedrigsten Thüringen (+0,3%). 2.358 Mio. € machten bundesweit die Zuzahlungen aus, und diese sind etwa gleich geblieben. Wenig Änderung gab es auch bei den gesetzlichen Abschlägen (Apothekenrabatt und Herstellerrabatt, ohne Rabattverträge) i. H. von 2.537 Mio. € brutto.

Gern übersehen, wachsen die Spezialsegmente immer weiter heran. Gut 16% bzw. fast jeder sechste Euro entfallen heute auf Nicht-Fertigarzneimittel, wobei parenterale Rezepturen das Meiste ausmachen. Jene werden heute kostenmäßig von den monoklonalen Antikörpern dominiert; mit 844 Mio. € an der Spitze: Pembrolizumab (ein Immun-Checkpoint-Inhibitor, das bekannte Originalpräparat: Keytruda®). Erst an Kostenposition 12 erscheint mit Paclitaxel der erste Nicht-Antikörper. Selbst das Verbandstoff-Segment schreitet nach Umsatz beachtlich voran, jedoch nicht nach Menge, und folgt dem Trend zur Hochpreisigkeit mit immer spezielleren Produkten.

Hinter den in Tabelle 1 ausgewiesenen 5,5 Mio. Verordnungsblatt-Zeilen für klassische Rezepturen verbergen sich 6,10 Mio. tatsächliche Packungen (2020: 6,36 Mio.). Damit schlägt eine durchschnittliche "Magistralrezeptur" nun mit 57,90 € brutto zu Buche. Bei leicht steigenden Preisen ist die Anzahl seit Jahren rückläufig. Mit 95,2 Mio. € Bruttoumsatz bei 2,19 Mio. Einzelverordnungen wächst auch das Substitutionsgeschäft mäßig nach Umsatz, die Verordnungszahlen gehen aber tendenziell ebenfalls zurück (zum Vergleich 2018: 2,39 Mio. Einzelverordnungen für seinerzeit noch 86,4 Mio. €).

Rund 372.100 Verordnungen im Brutto-Taxwert von 185,3 Mio. € waren den Cannabis-Produkten zuzuordnen. Das anfangs stürmische Wachstum flacht damit ab und betrug noch 12,1% nach Wert bzw. 9,4% nach Verordnungen. 106.700 Verschreibungen für 69,9 Mio. € umfassten dabei die unveränderten Blüten, der Rest entfiel auf Fertigarzneimittel oder Zubereitungen aller Art.

Haus- versus Fachärzte

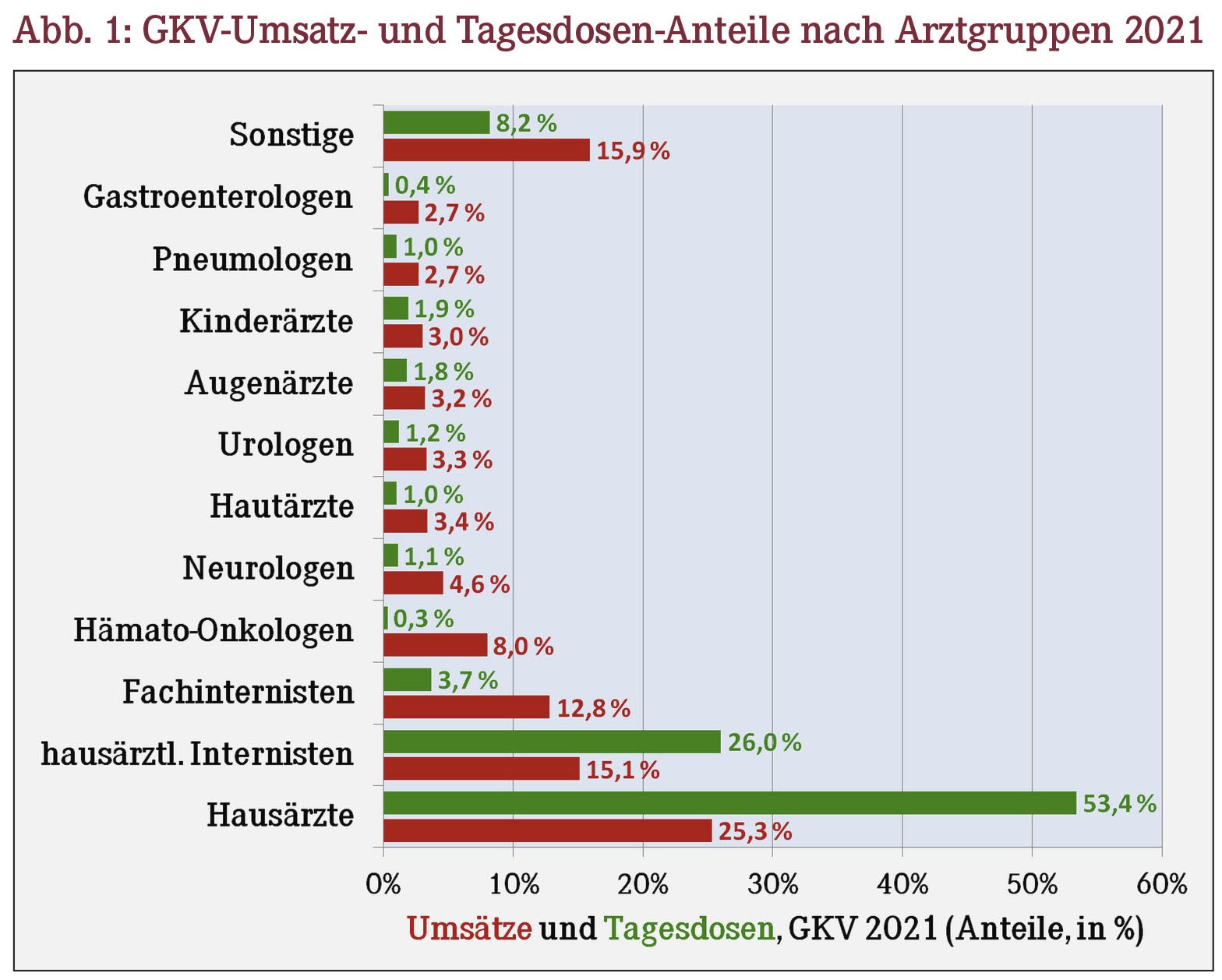

Die Bedeutung des hausärztlichen Versorgungsbereiches in der Breite (und damit für die Apotheken, Abbildung 1) zeigt die Tatsache, dass hier fast 80% der Tagesdosen verordnet werden, bei gut 40% Umsatzanteil, zu einem Bruttopreis von 0,52 € je Tagesdosis (DDD). Erfasst sind hier jeweils nur die Fertigarzneimittel.

Die höchsten Preise je Tagesdosis rufen, wenig überraschend, die Onkologen mit gut 25 € auf. Mit weitem Abstand folgen die Gastroenterologen (7,63 € je DDD) und Neurologen (4,15 € je DDD), während sich die Gynäkologen und Psychiater (0,87 € bzw. 0,94 € je DDD) heute am unteren Ende der Fachärzte bewegen.

Hausärzte haben dabei im Schnitt rund 80 Wirkstoffe "in der Feder" (und damit neben den hausärztlichen Internisten die meisten), während z.B. HNO-Ärzte, Orthopäden, Augenärzte oder Gynäkologen mit lediglich gut 10 bis 20 Wirkstoffen auskommen. Relativ "wirkstofffreudig" sind wiederum die Haut- und Nervenärzte bzw. Neurologen mit einem Spektrum von im Schnitt etwa 30 bis 50 Stoffen.

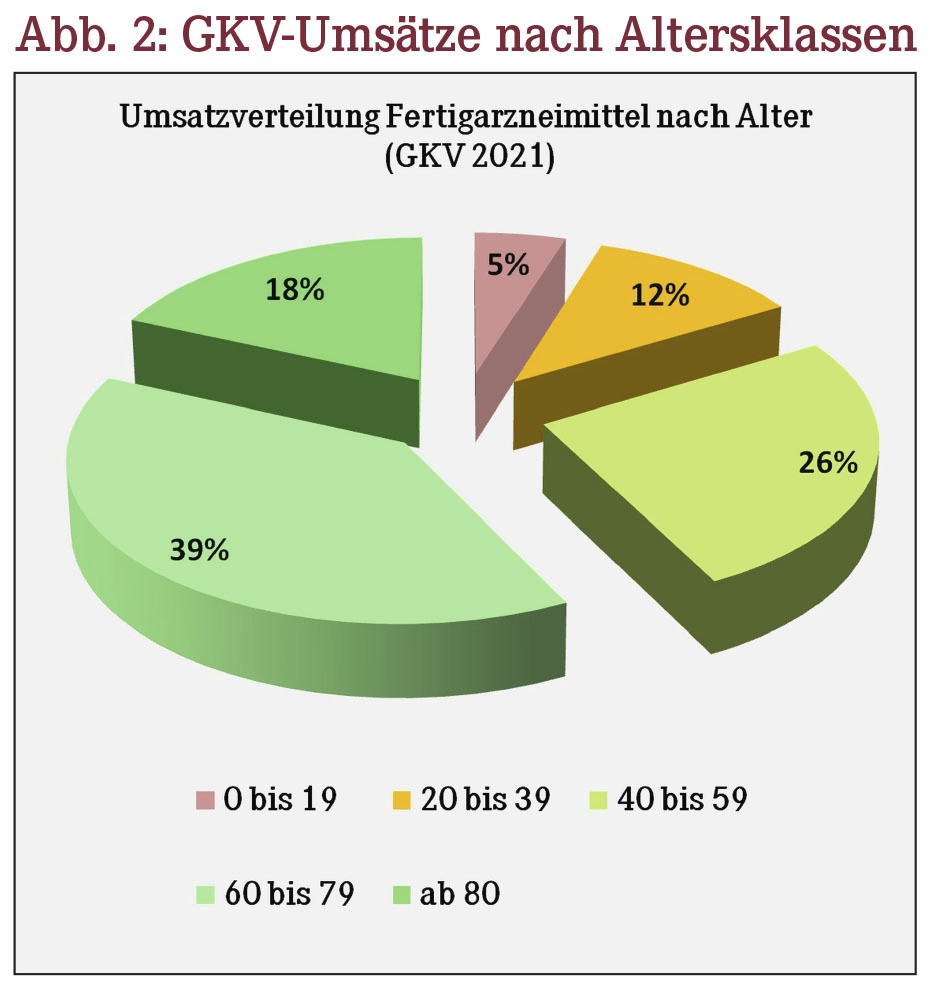

Werfen wir einen Blick auf die demografische Verteilung (Abbildung 2). Die mit Abstand umsatzstärkste Klasse ist die der 60- bis 80-Jährigen, da zahlenmäßig noch gut besetzt, gefolgt vom "Mittelalter" (40 bis 60) mit ihren vielen "Babyboomern". Nach Erwerbsstatus waren mit 27,4 Mrd. € (bzw. knapp 53%) die Arzneikosten der 17,5 Mio. Rentner in der GKV höher als jene aller übrigen Versicherten.

Fazit

Der Markt zersplittert sich weiterhin in zunehmend teure Nicht-Fertigarzneimittel (in erster Linie Parenteralia), und auch bei den Fertigarzneimitteln hält der Trend zur Spaltung in kostspielige Hochpreispräparate und billige Massenprodukte an. Wenig Bewegung herrscht zwischenzeitlich bei den Stückzahlen, und wenn, dann bewegen diese sich u.a. pandemiebedingt leicht nach unten. Von diesen Strukturverschiebungen profitieren einige Apotheken kräftig, an der Masse der Betriebe gehen sie jedoch ertragsmäßig weitgehend vorbei.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(08):4-4