Helmut Lehr

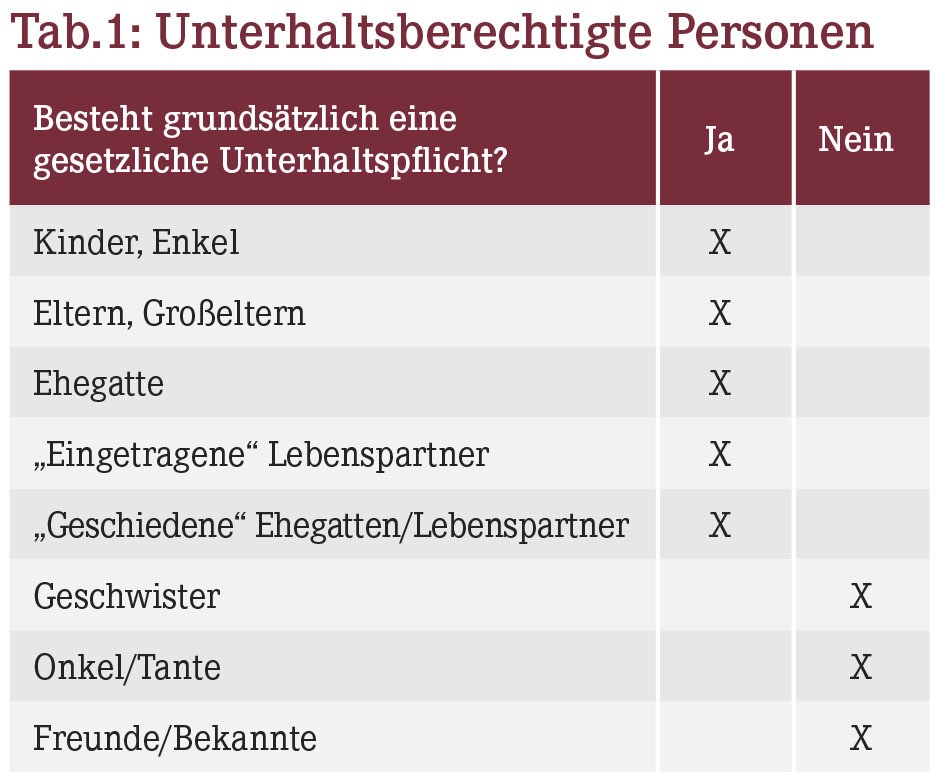

Der als außergewöhnliche Belastungen abzugsfähige Höchstbetrag für besondere Unterhaltsleistungen wurde zu Beginn des Jahres 2022 auf 9.984 € angehoben (vgl. AWA 1/2022). Sie können daher Unterstützungsleistungen an unterhaltsberechtigte Personen (siehe Tabelle 1) bis zu dieser Höhe steuerlich geltend machen – eine Kürzung aufgrund der "zumutbaren Belastungsgrenze" erfolgt nicht. Der Höchstbetrag erhöht sich gegebenenfalls noch um Aufwendungen für die Kranken- und Pflegeversicherung der unterhaltsberechtigten Person.

Den Steuerbonus gibt es allerdings nur, wenn niemand einen Anspruch auf Kindergeld für die unterhaltene Person hat, diese kein nennenswertes Vermögen besitzt und allenfalls ein sehr geringes Einkommen bezieht.

Hinweis: Eine elegante Möglichkeit Steuern zu sparen wäre deshalb z.B. die Unterstützung der Kinder während des Studiums, nachdem der Kinderfreibetrag wegen Erreichens der Altersgrenze (25. Lebensjahr) weggefallen ist (vgl. hierzu AWA 7/2019).

Übrigens: Den gesetzlich unterhaltsberechtigten Personen stehen solche Personen gleich, bei denen die inländische öffentliche Hand ihre Leistungen (z.B. Arbeitslosengeld II, Hilfe zum Lebensunterhalt, Grundsicherung im Alter und bei Erwerbsminderung) wegen der Unterhaltsleistungen des Steuerpflichtigen ganz oder teilweise nicht gewährt bzw. nicht gewähren würde.

Aufwendungen bei Haushaltszugehörigkeit

Gehört die unterhaltsberechtigte Person zu Ihrem Haushalt, "müssen" die Finanzämter regelmäßig davon ausgehen, dass Ihnen Unterhaltsaufwendungen bis zum maßgeblichen Höchstbetrag entstanden sind – ein gesonderter Nachweis ist deshalb im Allgemeinen nicht erforderlich.

Diese Annahme gilt zu Ihren Gunsten beispielsweise auch, wenn Ihr Kind studiert und vorübergehend am Studienort wohnt.

Hinweis: Etwas anderes würde gelten, wenn besondere Umstände hinzukommen, die auf eine dauerhafte Trennung von Ihrem Haushalt schließen lassen (etwa wenn ein verheiratetes Kind mit seinem Ehegatten eine eigene Wohnung bezogen hat).

Wenn Sie Ihre bedürftigen Eltern unterstützen und diese in einem Altenpflegeheim wohnen, unterscheiden die Finanzämter ganz genau: Aufwendungen für eine krankheitsbedingte Unterbringung zählen zu den allgemeinen außergewöhnlichen Belastungen. Diese sind zwar grundsätzlich nicht gedeckelt (kein Höchstbetrag), allerdings müssen Sie sich hier die „zumutbare Belastungsgrenze“ anrechnen lassen, die – je nach Einkommen, Familienstand und Anzahl der Kinder – zwischen 1% und 7% Ihrer Einkünfte betragen kann.

Entstehen die Unterhaltsleistungen hingegen für eine rein altersbedingte Heimunterbringung, sind diese nur im Rahmen des Höchstbetrags abzugsfähig, allerdings ohne Anrechnung der zumutbaren Belastung.

Sofern die Person, die Sie unterstützen, über laufende eigene Einkünfte oder Bezüge verfügt, vermindert sich gegebenenfalls der abzugsfähige Höchstbetrag, soweit diese den Betrag von 624 € jährlich übersteigen. Auch Ausbildungshilfen aus öffentlichen Mitteln mindern den Höchstbetrag, sofern sie als Zuschuss gezahlt werden.

Zu den Bezügen des Unterhaltsempfängers zählt auch Elterngeld – einschließlich des Sockelbetrags. Bei der Berechnung der Bezüge können allerdings aus Vereinfachungsgründen (immerhin) 180 € in Abzug gebracht werden, sofern keine tatsächlich höheren Aufwendungen in diesem Zusammenhang angefallen sind.

Hinweis: Da die Bezugszeiten des Elterngelds teilweise flexibel sind, besteht eventuell die Möglichkeit der steuerlichen Optimierung, sofern der Elterngeldberechtigte Unterhaltsleistungen empfängt (vgl. hierzu AWA 6/2021).

Unterhaltszahlungen sollten Sie idealerweise unbar per Überweisung abwickeln, sodass Nachweisprobleme gar nicht erst entstehen. Wenn Sie dennoch Beträge in bar leisten, müssen Sie beachten, dass die Finanzverwaltung in solchen Fällen besonders kritisch prüft ("erhöhte Nachweisanforderungen"!). Die Finanzämter fordern dann Abhebungsnachweise und detaillierte Empfängerbestätigungen. Außerdem muss zwischen Abhebung und Geldübergabe ein ausreichender Sachzusammenhang bestehen. Nach Ansicht der Finanzverwaltung gilt hier ein Zeitraum von zwei Wochen!

Die Empfängerbestätigung muss für die Übergabe jedes einzelnen Geldbetrags ausgestellt werden. Sie muss den Namen und die Anschrift des Steuerpflichtigen und der unterhaltenen Person, das Datum der Ausstellung und die Unterschrift des Empfängers sowie den Ort und Zeitpunkt der Geldübergabe enthalten. Nachträglich ausgestellte oder zusammengefasste Empfängerbestätigungen werden im Zweifel nicht anerkannt.

Hinweis: Lebt die finanziell unterstützte Person im Ausland, sind weitere Besonderheiten zu beachten, die in einer eigenen, sehr ausführlichen Verwaltungsanweisung geregelt wurden. Hier empfiehlt sich gegebenenfalls rechtzeitig ein Gespräch mit dem steuerlichen Berater.

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(10):16-16