Helmut Lehr

Schätzungen zufolge "verschenken" deutsche Kapitalanleger jährlich umgerechnet mehrere hundert Millionen Euro, indem sie auf die Rückerstattung ausländischer Quellensteuer verzichten. Das Wort "verschenken" ist an dieser Stelle allerdings nicht ganz richtig, da die Rückerstattung in zahlreichen Fällen durch sehr viel Bürokratie oder hohe Gebührenforderungen der Banken faktisch verhindert wird.

Die folgenden Ausführungen beleuchten die überaus komplexe Thematik, wenngleich es sich um eine vereinfachte Darstellung handelt, die naturgemäß nicht sämtliche "Besonderheiten" berücksichtigen kann.

Zunächst müssen Kapitalanleger wissen, dass das Besteuerungsrecht für Dividenden (Erträge aus Aktien) im Allgemeinen dem Staat zusteht, aus dem die Erträge stammen (Quellenstaat). Zugleich hat auch der Wohnsitzstaat des Kapitalanlegers regelmäßig das Recht, Dividendenzahlungen zu besteuern. Sobald zwei Staaten auf ein und denselben Ertrag zugreifen, ergibt sich zwangsläufig (zumindest zunächst) eine doppelte Besteuerung. Um diese zu beseitigen, regeln sogenannte Doppelbesteuerungsabkommen (kurz: DBA), welchem Staat das Besteuerungsrecht zusteht und in bzw. bis zu welcher Höhe.

Hinweis: Für Dividenden aus dem Ausland, die für bei einem inländischen Kreditinstitut verwahrte Aktien gezahlt werden, wird oftmals ausländische Quellensteuer und inländische Abgeltungsteuer einbehalten. Die inländische Bank ist dann regelmäßig verpflichtet, die ausländische Quellensteuer auf die Abgeltungsteuer anzurechnen.

In Deutschland erfolgt eine vollständige Anrechnung der ausländischen Quellensteuer in DBA-Fällen meist nur bis zu einem Quellensteuersatz von 15,00%. Das bedeutet: Ist die im Ausland einbehaltene Quellensteuer höher und sieht das DBA eine vollständige Entlastung vor, muss sich der Kapitalanleger den Differenzbetrag in der Regel im Rahmen eines gesonderten Erstattungsantrags beim ausländischen Fiskus zurückholen. Dabei sind, je nach Staat, zahlreiche Klippen zu umschiffen, die in der Praxis dazu führen, dass die Rückerstattung vielfach unterbleibt bzw. "im Sand verläuft".

Hinweis: Die Internetseiten des Bundeszentralamts für Steuern (www.bzst.de) bieten eine Darstellung des jeweiligen Besteuerungsrechts zahlreicher Länder und eine Übersicht der Quellensteuerhöchstsätze für Dividenden und Zinsen.

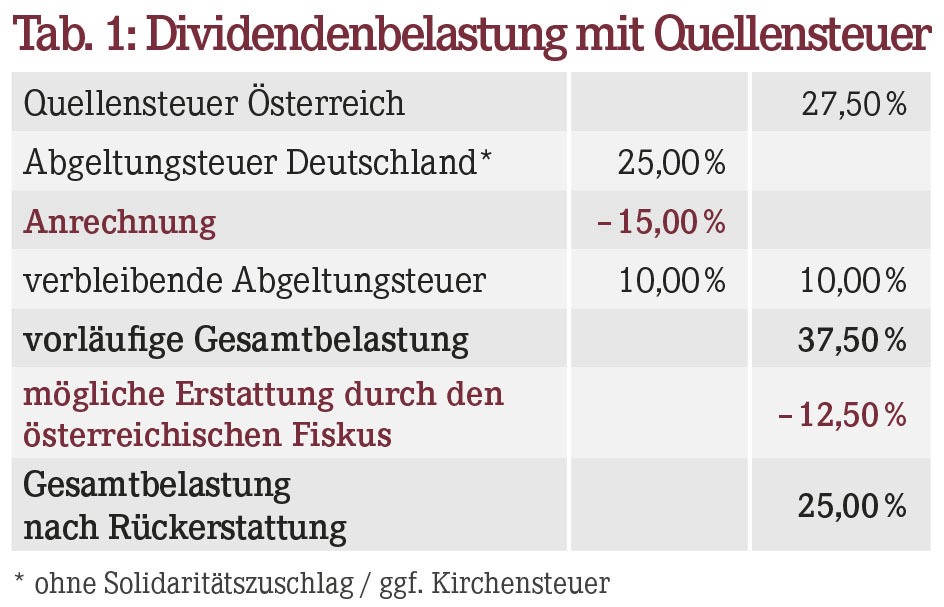

Steuerbelastung am Beispiel Österreich

Zurzeit erhebt Österreich eine nationale Quellensteuer auf Dividenden in Höhe von 27,50% (siehe Tabelle 1). Nach dem DBA zwischen Deutschland und Österreich können sich Anleger bis zu 15,00% der in Österreich gezahlten Quellensteuer in Deutschland anrechnen lassen. Der Differenzbetrag von 12,50% kann von den österreichischen Finanzbehörden zurückgefordert werden.

Hinweis: Das abstrakte Beispiel zeigt, dass die Gesamtbelastung in Höhe von 25,00% der deutschen Abgeltungsteuer entspricht, aber nur dann eintritt, wenn tatsächlich die Rückerstattung durch den ausländischen Fiskus beantragt wird und letztlich auch erfolgt. Bei einem in Österreich gestellten Erstattungsantrag sollte man zumindest mit einem halben Jahr "Wartezeit" rechnen.

In einigen Ländern haben ausländische Aktienanleger die Möglichkeit, sich als "EU-Anleger" registrieren zu lassen mit der Folge, dass die Quellensteuer sofort nur bis zu dem Prozentsatz erhoben wird, der in Deutschland anrechenbar ist (im Allgemeinen also zu 15,00%).

Dies ist dem Grunde nach u.a. in Australien, Frankreich, Italien, Schweden und Norwegen möglich. In der Praxis ist die Vorabbefreiung aber nicht selten mit größeren Schwierigkeiten verbunden, außerdem bieten zahlreiche Banken diesen "Service" erst gar nicht an. Andere wiederum verlangen hohe Gebühren (z.T. pro Dividende) und Fremdkosten für Datendienstleister etc., sodass sich schnell die Frage nach dem Nutzen stellt.

Wenn Sie Ihrer Bank einen Freistellungsauftrag (maximal 801 € für Ledige und maximal 1.602 € für Verheiratete) erteilt haben, müssen Sie wissen, dass dieser für den ausländischen Fiskus nicht bindend ist – er verhindert deshalb auch nicht den Einbehalt ausländischer Quellensteuer. Gleiches gilt im Fall einer Nicht-Veranlagungsbescheinigung (NV-Bescheinigung), die Sie womöglich für Kapitalerträge Ihrer Kinder beantragt haben.

In der Fachliteratur veröffentlichte Erfahrungsberichte aus zahlreichen Ländern zeigen, dass die Rückerstattung trotz Einschaltung eines steuerlichen Beraters vielfach nur sehr erschwert möglich ist und sich teilweise enorm in die Länge zieht. Wenn das mitunter aufwendige Prozedere geschafft ist, dauert es auch schon mal mehrere Jahre, bis ausländische Quellensteuern (anteilig) rückerstattet werden. Ob bzw. in welchen Fällen sich der Aufwand überhaupt lohnt, sollte daher frühzeitig mit dem steuerlichen Berater erörtert werden.

Hinweis: Vor der Investition in vermeintlich lohnende Auslandsaktien sollten Sie somit auch bedenken, dass eine nicht (vollständig) erstattete ausländische Quellensteuer die Rendite verhageln kann.

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(11):16-16