Helmut Lehr

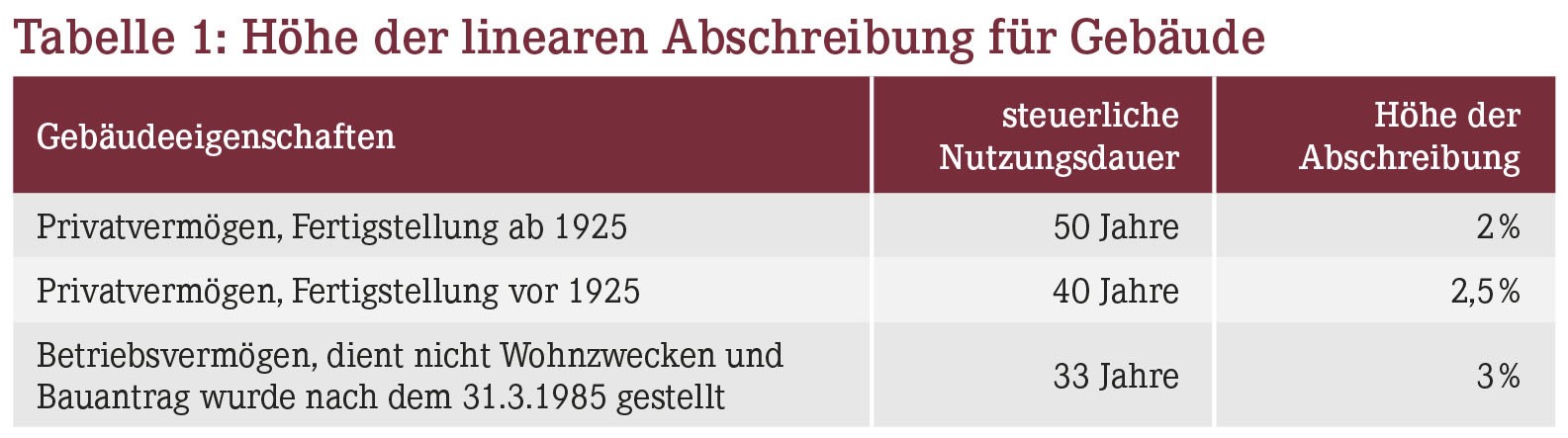

Die Höhe der linearen Abschreibung für Gebäude, die zur Einkünfteerzielung genutzt werden, ist gesetzlich vorgegeben (§7 Absatz 4 Einkommensteuergesetz - EStG – siehe Tabelle 1). Von diesen Vorgaben weicht die Finanzverwaltung in aller Regel nicht ab und setzt "stur" die jeweiligen Prozentsätze an.

Hinweis: Im Gesetz findet sich jedoch eine Möglichkeit, die es in bestimmten Fällen erlaubt, schneller abzuschreiben, sprich höhere Beträge als Werbungskosten oder Betriebsausgaben anzusetzen (vgl. §7 Absatz 4 Satz 2 EStG). Danach können die jährlichen Abschreibungsbeträge auch nach der tatsächlichen Nutzungsdauer des Gebäudes bemessen werden, wenn diese kürzer ist als die gesetzliche Vorgabe.

Bislang hat die Finanzverwaltung diese Ausnahmeregelung zwar nicht ignoriert, allerdings die Hürden sehr hochgestellt. Steuerpflichtige waren faktisch gezwungen, ein aufwendiges und sehr teures "Bausubstanzgutachten" vorzulegen, das eine kürzere Nutzungsdauer zweifelsfrei belegt.

Hinweis: Die Finanzämter erinnern bei dieser Gelegenheit immer sehr gerne daran, dass es sich hierbei um eine sog. steuermindernde Tatsache handelt, für die der Steuerbürger beweispflichtig ist.

Bundesfinanzhof hilft

Das oberste deutsche Steuergericht hat in einem bislang nicht amtlich veröffentlichten Beschluss entschieden, dass Steuerpflichtige eine kürzere Nutzungsdauer durch jede "geeignete" Darlegungsmethode nachweisen können (Beschluss vom 28.7.2021, AZ: IX R 25/19). Im Streitfall hatte eine vermögensverwaltende Personengesellschaft ein Gutachten eines ihrer Gesellschafter vorgelegt. Weil das Finanzamt dem nicht folgte, landete der Fall vor Gericht.

Das Finanzgericht beauftragte einen weiteren Gutachter, der die Restnutzungsdauer des Objekts nach dem "Modell gemäß Anlage 4 der Sachwertrichtlinie (jetzt: Anlage 2 zu §12 Absatz 5 Satz 1 ImmoWertV) zur Ableitung der wirtschaftlichen Restnutzungsdauer für Wohngebäude unter Berücksichtigung von Modernisierungen" auf 34 Jahre schätzte. Daraus ergab sich eine jährliche Abschreibung von 2,94% (100/34 Jahre) – statt der vom Finanzamt angesetzten 2%.

Hinweis: Die Revision der Finanzverwaltung wurde vom Bundesfinanzhof als unbegründet zurückgewiesen.

Diese Grundsätze gelten nun

- Der Bundesfinanzhof hat klargestellt, dass Sie nicht zwingend ein (teures) Bausubstanzgutachten vorlegen müssen, um eine kürzere Restnutzungsdauer zu untermauern.

- Die vorgelegten Unterlagen müssen allerdings Aufschluss über die maßgeblichen Determinanten geben, die die Nutzungsdauer im Einzelfall beeinflussen, also z.B. technischer Verschleiß, wirtschaftliche Entwertung etc.

- Dabei handelt es sich um eine Schätzung, die die Erwägungen eines "vernünftig wirtschaftenden Steuerpflichtigen" berücksichtigen muss.

- Da eine solche Schätzung letztlich keine Gewissheit bietet, darf das Finanzamt sie nur dann verwerfen, wenn sie eindeutig außerhalb des angemessenen Schätzungsrahmens liegt.

Hinweis: Der Bundesfinanzhof hatte gegen das vom Finanzgericht beauftragte Gutachten keine Einwände, obwohl in ihm nur eine modellhafte wirtschaftliche Restnutzungsdauer zugrunde gelegt worden war. Auch das Finanzgericht Münster hat zwischenzeitlich entschieden, dass ein Bausubstanzgutachten nicht vonnöten ist (Urteil vom 27.1.2022, AZ: 1 K 1741/18 E).

Hartnäckig bleiben

Wenn Sie beim Finanzamt (zunächst) auf Granit beißen, sollten Sie in einem ersten Schritt auf die oben dargestellten Grundsätze verweisen. Nach der Entscheidung des Bundesfinanzhofs ist jede Berechnungsmethode anzuerkennen, die sachgerecht und plausibel auf die Ermittlung der technischen oder wirtschaftlichen Restnutzungsdauer gerichtet ist. Künftig sollte es daher spürbar einfacher werden, der Finanzverwaltung für eine ältere Immobilie eine kürzere Restnutzungsdauer nachzuweisen.

Ob eine kürzere Restnutzungsdauer für Ihr Objekt erreichbar ist, können Sie womöglich auch mit Hilfe Ihres Steuerberaters prüfen bzw. grob überschlagen, sofern Sie sich an die nach der ImmoWertV vorgegebene Methode für die Ermittlung der Restnutzungsdauer halten.

Hinweis: Die Finanzverwaltung hatte im Urteilsfall vor dem Bundesfinanzhof noch geltend gemacht, dass die Klägerin das Grundstück zwischenzeitlich zu einem hohen Preis veräußert habe. Auf dieses Argument sind die obersten Steuerrichter aber zu Recht nicht eingegangen, da der Wert der Immobilie keine unmittelbare Bedeutung für die betriebsgewöhnliche Nutzungsdauer hat. Die Abschreibung ist schließlich nur darauf gerichtet, die eigenen Anschaffungs-/Herstellungskosten auf die voraussichtliche Nutzungsdauer zu verteilen, und sagt nichts über etwaige Wertsteigerungen aus.

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(15):16-16