Thomas Hammer

Die jahrelange Nullzinsphase hat bei vielen Anlegern zu einer Neuorientierung in Richtung Wertpapiersparen geführt. Ende 2021 besaßen laut einer aktuellen Erhebung des Deutschen Aktieninstituts (DAI) mehr als 12 Millionen Bundesbürger Aktien oder Aktienfonds. Die meisten von ihnen bevorzugen nicht die direkte Anlage in einzelne Aktien, sondern das Fondssparen: Fast sieben Millionen Aktienanleger besitzen nur Fondsanteile, weitere zwei Millionen sowohl Fonds als auch Aktien. Nur gut drei Millionen Anleger setzen ausschließlich auf Einzelaktien.

Die Anlage in Fonds ist somit der Favorit bei der privaten Aktienanlage – und das zu Recht, denn Fondsanleger können schon mit kleinen Beträgen auf einen breiten Mix an einzelnen Aktien setzen. Sie haben dabei die Wahl zwischen zwei grundsätzlich verschiedenen Anlagemodellen:

- Aktiv gemanagte Fonds sind mit höheren jährlichen Verwaltungsgebühren verbunden, für die der Anleger jedoch ein Fondsmanagement erhält, das die in Frage kommenden Aktien analysiert und die renditeträchtigsten Einzeltitel herausfiltert.

- Ein Indexfonds oder ETF, dessen Kürzel sich aus dem englischen Fachbegriff "Exchange Traded Fund" ableitet, bildet hingegen nur statisch einen Aktienindex wie den DAX, Euro-Stoxx oder MSCI-Weltaktienindex ab. Im Gegenzug werden dem Anleger nur minimale jährliche Verwaltungsgebühren in Rechnung gestellt, die häufig um 80% niedriger ausfallen als bei aktiv gemanagten Fonds.

Unterschiede gibt es auch bei der Abwicklung von Kauf und Verkauf. Während aktiv gemanagte Fonds im Regelfall bei der Fondsgesellschaft erworben werden und hierbei ein Ausgabeaufschlag von zumeist 4% bis 5% zu entrichten ist, können ETF-Anteile nur über die Börse erworben werden. Hierbei fallen bei der Einmalanlage dieselben Gebühren an wie beim Aktienkauf. Bei ETF-Sparplänen bieten einige Banken spezielle Gebührenmodelle an, damit der Sparer nicht die hohen Mindestordergebühren entrichten muss.

Als Fondsanleger stehen Sie somit vor der Frage, ob Sie Ihr Renditepotenzial eher in den eingesparten Gebühren bei ETFs oder im Geschick des Fondsmanagements bei aktiv gemanagten Fonds sehen. Das bedeutet im konkreten Beispiel: Wenn ein aktiv gemanagter Aktienfonds pro Jahr 1,5% mehr an Gebühren kostet als ein ETF, muss das Fondsmanagement eine konstante Überrendite von mindestens 1,5% pro Jahr erzielen, damit das Renditeplus unterm Strich auch beim Anleger ankommt. Die Zahl erscheint zunächst klein, aber die damit verbundene Aufgabe ist durchaus anspruchsvoll – je länger der Zeitraum, umso schwieriger ist es für aktive Fondsmanager, ihren Zusatzgewinn konstant hoch zu halten.

Bullen- und Bärenmarkt

Am Aktienmarkt regieren mal die Bullen und mal die Bären. Sinnbild für steigende Kurse ist der Bulle, der mit seinen Hörnern von unten nach oben stößt, während der Bär mit der von oben nach unten schlagenden Tatze fallende Kurse symbolisiert.

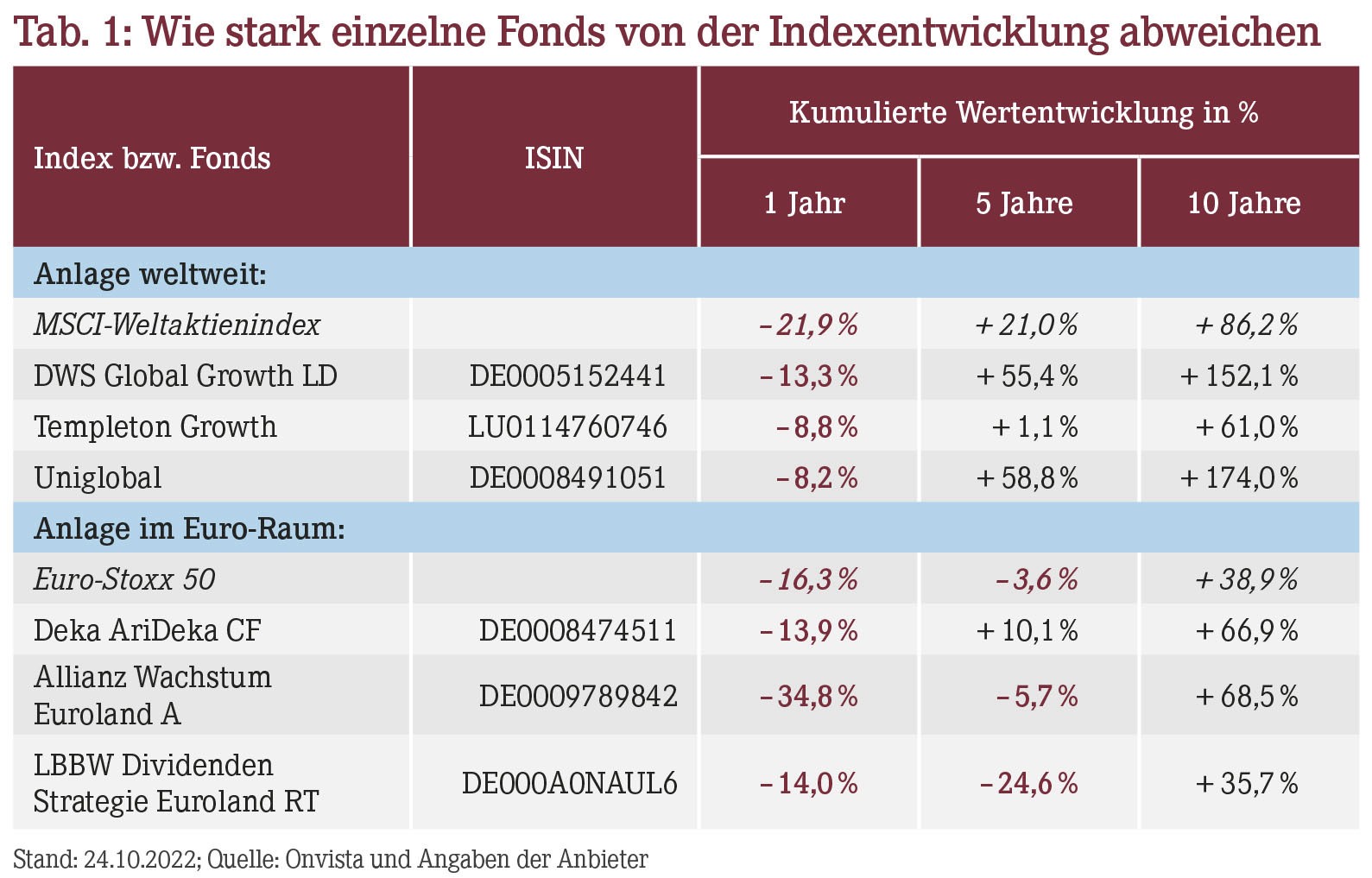

Wenn die Kurse auf breiter Front steigen, dann zieht die Euphorie der Anleger oft auch Aktienwerte mit, die in der objektiven Analyse eher negativ gesehen werden. In dieser Phase hinken Fonds mit aktivem Management oft hinterher, weil sie aufgrund ihrer kritischen Analyse auf so manchen Aktientitel verzichten, der trotz wenig aussichtsreicher langfristiger Perspektiven Kurssprünge hinlegt. Im ETF sind hingegen sowohl die empfehlenswerten als auch die nicht als Kaufkandidat eingestuften Titel gleichmäßig vertreten – das sorgt in der Bullenphase zusammen für den Wertzuwachs.

Andere Rahmenbedingungen herrschen hingegen im Bärenmarkt: Hier fällt es Fondsmanagern oft leichter, frühzeitig Warnsignale zu erkennen und die besonders verlustgefährdeten Aktienwerte rechtzeitig auszusortieren. Bei ETFs hinterlassen in fallenden Märkten häufig die überdurchschnittlich stark fallenden Einzeltitel stärkere Spuren in der Renditebilanz als bei gut gemanagten aktiven Fonds.

Nachteile müssen ETFs auch dann verbuchen, wenn eine Aktie aus dem Index entfernt wird. Weil solche Maßnahmen oft absehbar sind, können Manager von aktiven Fonds frühzeitig reagieren und die Papiere vor der großen Verkaufswelle abstoßen. Ein besonders drastisches Beispiel ist Wirecard: Während so mancher vorsichtige Fondsmanager die Aktien des Skandalunternehmens frühzeitig verkauft hatte, blieb die Wirecard-Aktie auch nach der Insolvenz bis zum Rauswurf aus dem deutschen Standardwerte-Index DAX in den DAX-ETFs enthalten.

Effizienz der Marktsegmente

Ein weiterer Einflussfaktor auf die Rendite von ETFs und aktiv gemanagten Fonds ist die Effizienz des Marktsegmentes, in dem der Fonds investiert ist. Markteffizienz bedeutet, dass die aktuellen Kurse alle relevanten Informationen und Perspektiven widerspiegeln, die zum jeweiligen Unternehmen bekannt sind.

Am effizientesten sind am Aktienmarkt die Standardwerte in den großen Industrieländern, die sich in Indizes wie dem Euro-Stoxx oder dem MSCI-Weltaktienindex finden. Hier haben ETFs langfristig bessere Chancen als gemanagte Fonds, weil es für die Fondsmanager in einem effizienten Markt schwierig ist, über das Know-how ihrer Analysten und exklusive Informationen zusätzliche Renditen zu erzielen.

Den Vorteil der tiefgehenden Kenntnis von Markt und Unternehmen können Fondsmanager am ehesten in den weniger effizienten Sektoren ausspielen – etwa bei Unternehmen mit geringer Kapitalisierung (Small Caps), spezialisierten Branchen oder bei der Aktienanlage in Schwellenländern. Hier haben aktiv gemanagte Fonds gute Chancen, langfristig besser abzuschneiden als ETFs.

Klar ist: Ob ein ETF oder ein aktiv gemanagter Fonds die besseren Renditechancen bringt, hängt zum großen Teil vom gewünschten Einsatzzweck ab. Bevor Sie sich als Anleger für eine der beiden Fondsvarianten entscheiden, sollten Sie daher überlegen, ob Ihre Anlagestrategie eher zu ETFs oder zu gemanagten Fonds passt.

Im Blick auf Bullen- und Bärenmärkte spricht umso mehr für ETFs, je länger die Anlagedauer geplant ist. Im Lauf der Zeit wechseln Hochs und Tiefs an der Börse ab, und damit steigt die Wahrscheinlichkeit, dass sich bei aktiv gemangten Fonds die Über- und Unterrenditen nach und nach nivellieren. In diesem Zuge gewinnt die Renditeverbesserung durch eingesparte Gebühren an Bedeutung, und diese lässt sich dank der niedrigen Verwaltungsentgelte am besten mit einem ETF erzielen.

Somit ist als Basisinvestment für die langfristige Aktienanlage ein ETF auf einem möglichst breit gefächerten Index wie beispielsweise dem MSCI-Weltaktienindex gut geeignet. Damit investieren Sie zu minimalen Nebenkosten in ein breit diversifiziertes Portfolio aus unterschiedlichen Branchen und Ländern. Ergänzend dazu bieten sich gezielte Investitionen in ausgewählte Branchen oder Regionen an – hier können dann die Manager von aktiven Fonds mit ihrer Expertise punkten.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(21):14-14