Markus Händeler

Änderung der Freibeträge

Das Bundesverfassungsgericht hat Ende 2006 entschieden, dass die Wertansätze für Grundvermögen (Grundstücke und Häuser) und Betriebsvermögen (Unternehmen, z. B. Apotheken) nicht verfassungsgemäß seien, sondern im Prinzip viel zu niedrig. Die Bewertung müsse zu Verkehrswer-ten, also annähernd realistischen Werten, erfolgen. Der Gesetzgeber könne aber mit Freibeträgen und unterschiedlichen Steuersätzen Gestaltungen vornehmen.

Nunmehr hat die Große Koalition dieses Urteil aufgegriffen und einen Gesetzentwurf vorgelegt, über den hinter den Kulissen aber noch heftig gerungen wird. Weil es am Ende dann doch sehr schnell gehen kann, ist es wichtig, sich schon jetzt mit den geplanten Änderungen zu beschäftigen. Der Gesetzentwurf sieht folgen-des Grundkonzept vor:

- verkehrswertnahe Bewertung aller Vermögenswerte – damit kommt es zu Anpassungen nach oben bei Grundstücken, Betrieben und Lebensversicherungen;

- Begünstigung von Betrieben bei langfristiger Sicherung von Arbeitsplätzen und des Betriebs an sich;

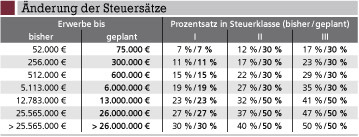

- Erhöhung von persönlichen Freibeträgen, insbesondere für Ehegatten, Kinder, Enkelkinder und eingetragene Lebenspartner.

Bewertung von Grundstücken und Gebäuden

Im Prinzip soll das gleiche Verfahren angewendet werden, das auch unabhängige Gutachter nutzen. Bei unbebauten Grundstücken soll die Formel lauten „qm x aktueller Bodenrichtwert“. Weitere pauschalierte Abschläge wie bisher sind nicht vorgesehen. Bei bebauten vermieteten Grundstücken wird wohl das sogenannte Ertragswertverfahren zur Anwendung kommen. Hier spielt die erzielbare Miete eine entscheidende Rolle, der Wert wird also durch Kapitalisierung von Erträgen ermittelt. Bei Ein- und Zweifamilienhäusern sowie Eigentumswohnungen sollen „vergleichbare Objekte“ zur Wertermittlung herangezogen werden. Vereinfachend heißt das: Der Verkehrswert soll durch typisierende Bewertungsverfahren gefunden werden. Dies dürfte in der Regel zu deutlich höheren Wertansätzen für die Erbschaftsteuer führen.

Bewertung von Betrieben

Hier sind weitreichende Änderungen geplant. Je mehr stille Reserven im Unternehmen enthalten sind (bei Apotheken insbesondere der Firmenwert) und je höher die Rendite eines Unternehmens ist, desto größer wird die Bewertungsdifferenz gegenüber dem derzeit gültigen Recht sein. Bisher werden nämlich bis auf einige Ausnahmen (Betriebsgrundstücke) nur die Steuerbilanzwerte herangezogen. Ist der Firmenwert bereits abgeschrieben oder selbst geschaffen worden, spielt er zurzeit keine Rolle bei der Erbschaftsteuer. Weitere Abschläge und Begünstigungen sorgen derzeit fast für eine Steuerfreistellung, wenn eine Apotheke an die nächste Generation im Wege der vorweggenommenen Erbfolge weitergegeben wird. Das kann sich nun ändern.

Der Gesetzentwurf sagt lapidar: Der Ansatz soll zum gemeinen Wert erfolgen. Dieser ist aus Verkäufen abzuleiten. Der Gesetzgeber macht damit etwas zum „Regelfall“, was die Ausnahme bleiben wird. Denn der Verkauf der einen Apotheke kann kaum vergleichbar sein mit dem Verkauf einer anderen Apotheke. Außerdem wird der Beschenkte wohl wenig Kenntnis über Verkäufe anderer Apotheken haben.

Damit dürfte die vom Gesetzgeber als „Ausnahme“ titulierte Methode – die Anwendung des Ertragswertverfahrens – der Regelfall werden. Das bedeutet, dass man die voraussichtlich erzielbaren Erträge des Unternehmens kapitalisiert. Dies ist jedoch eine Rechnung mit zwei Unbekannten. Erstens: Wie hoch ist der voraussichtlich zukünftig erzielbare Ertrag? Und zweitens: Welcher Zinssatz berücksichtigt Chancen und Risiken in einem ausgewogenen Maß? Welche Bedeutung gerade der Zinssatz hat, mit dem der Ertrag kapitalisiert wird, zeigt das Beispiel auf Seite 10 oben. Es wird dabei bewusst eine eher große Apotheke dargestellt.

Der in der linken Spalte angenommene Zinssatz von 9 % ist im Gesetzentwurf berücksichtigt. Dieser geht nämlich von einer Rendite für längerfristige Anlagen von derzeit 4,5 % aus und erhöht diese um einen für alle Branchen gleichen Risikozuschlag von 4,5 %. Dass der sich auf diese Weise ergebende Firmenwert zwar wünschenswert wäre, jedoch utopisch ist, wird jeder Fachmann sofort erkennen. Daher ist ein für alle Branchen gleicher Risikozuschlag abzulehnen.

Der in der rechten Spalte angenommene Zinssatz von 13 % berücksichtigt neben der Rendite für längerfristige Anlagen einen branchentypischen Zuschlag. Die TREUHAND HANNOVER GmbH, Steuerberatungsgesellschaft, zieht diesen Zinssatz bei Fragen der Apothekenbewertung heran. Sie kann aufgrund ihrer Größe und der Anzahl der Verkaufsfälle durchaus repräsentative Daten vorweisen. Selbst hier sind aber Grenzen erkennbar. Fair wäre sicher die Individualbewertung, wenn man den wirklichen gemeinen Wert zugrunde legen will.

Fazit: Die jetzt geplanten Bewertungsmethoden erscheinen zumindest für die Apotheken nicht gerecht.

Begünstigung von Teilen des Betriebsvermögens

Unter dem Blickwinkel, dass das Betriebsvermögen die Grundlage für Wertschöpfung und Beschäftigung ist, soll es nach dem Willen der Großen Koalition begünstigt werden. Dies ist auch insoweit begründbar, als das im Betrieb investierte Kapital risikobehaftet ist und nicht einfach für die Bezahlung der Erbschaftsteuer entnommen werden kann. Doch wie sieht die Begünstigung konkret aus?

Zunächst geht der Gesetzentwurf davon aus, dass pauschal 85 % des ermittelten Wertes auf das begünstigte Vermögen entfallen, 15 % entfallen demnach auf nicht begünstigtes und voll in die Besteuerung einfließendes Vermögen.

Setzt man das obige Beispiel fort, dann teilt sich der mit 9 % Kapitalisierungszinssatz ermittelte Wert wie folgt auf:

- Gesamtwert der Apotheke: 1.472.000 €,

- davon begünstigt: 85 % = 1.251.200 €,

- davon nicht begünstigt: 15 % = 220.800 €.

Das begünstigte Vermögen wird zu 100 % freigestellt. Die Freistellung soll es aber nur geben, wenn folgende Voraussetzungen erfüllt sind:

- In den folgenden 10 Jahren nach Übernahme des Betriebs müssen in jedem Jahr mindestens 70 % der Ausgangslohnsumme erreicht werden. Das heißt, die durchschnittliche Summe der Löhne, die im Jahr der Schenkung und in den vier Jahren davor gezahlt wurde, darf in den folgenden 10 Jahren in jedem Jahr nicht unter 70 % fallen. Ausnahmen komplizieren diese Regelung zudem. Notwendige Personalreduzierungen, etwa wegen einer neu eröffneten Nachbarapotheke, können also nachträglich Erbschaftsteuer auslösen, obwohl der Wert der „geschenkten Apotheke“ sinkt.

- In den folgenden 15 Jahren wird der Betrieb in der übernommenen Form fortgeführt. Es darf nach dem Willen des Gesetzgebers in der genannten Frist insbesondere keine Betriebsveräußerung oder -aufgabe (Schließung) erfolgen. Wer mit 40 Jahren eine Apotheke von den Eltern übernimmt, müsste sie mindestens bis zum 55. Lebensjahr fortführen, damit nicht nachträglich Erbschaftsteuer gezahlt werden muss – unabhängig davon, ob sich die Marktsituation allgemein oder individuell verändert.

- Sogenannte Überentnahmen, die aus dem Betrieb getätigt werden (es wird mehr entnommen, als in Form von Einlagen und Gewinn zur Verfügung steht), dürfen in dem 15-Jahreszeitraum 150.000 € nicht übersteigen.

Ein Verstoß gegen die vorgenannten Bedingungen soll eine Nacherhebung der Erbschaftsteuer in vollem Umfang nach sich ziehen.

Das nicht begünstigte Vermögen wird mit einem Freibetrag von 150.000 € versehen. Dieser schmilzt bei höherem nicht begünstigtem Vermögen ab und beträgt 0 €, wenn das nicht begünstigte Vermögen 450.000 € oder mehr beträgt. Die oben stehende Formel hilft, den entsprechenden Freibetrag zu ermitteln.

Dieser Freibetrag entfällt rückwirkend, wenn der Unternehmer gegen die 15-jährige Behaltensfrist verstößt, den Betrieb also insbesondere veräußert oder schließt, oder entsprechend hohe Überentnahmen tätigt.

Fazit: Die Reformideen der Bundesregierung, die bereits im Parlament beraten werden, können deutlich höhere Steuern nach sich ziehen – insbesondere, wenn gegen die langfristigen Regelungen bei den Löhnen und der Behaltensdauer verstoßen wird. Nach derzeitiger Einschät-zung ist ein Inkrafttreten der Neuregelung zum 1. Juli 2008 wahrscheinlich. Bis dahin kann eine Übergabe von Grundstücken oder der Apotheke noch nach den derzeit meist günstigeren Regelungen erfolgen.

Markus Händeler, Steuerberater, TREUHAND HANNOVER GmbH,

Steuerberatungsgesellschaft, 30519 Hannover,

E-Mail: markus.haendeler@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(05):11-11