Ursula Hasan-Boehme

Für einen reibungslosen Betriebsablauf und gute Betriebsergebnisse ist es notwendig, dass der Inhaber Erwartungen und Zielvorstellungen kommuniziert. Worauf sollen der Filialleiter und das Team in der Filiale ihre Kräfte konzentrieren? Worauf kommt es dem Inhaber an?

Grundlagen der Zielvereinbarung

Die Hauptaufgabe des Filialleiters ist die Sicherstellung des Betriebs der Filiale und die Wahrnehmung der im Kompetenzraster vereinbarten Aufgaben. Diese Aufgaben gilt es im Hinblick auf die Ziele zu erfüllen, die dem Inhaber wichtig sind. Die Ziele müssen als gewünschte Ergebnisse klar formuliert werden und sollten in einem gemeinsamen Gespräch vereinbart werden. Dabei sollte eine Konzentration auf die wesentlichen Ziele erfolgen. Widersprüchlichkeiten und eventuelle negative Nebenwirkungen auf die Mitarbeiter und vor allem die Kunden müssen vermieden werden.

Praktische Umsetzung

Zu Beginn des Arbeitsverhältnisses sind mit dem Filialleiter die grundlegenden Ziele und Erwartungen zu thematisieren. In der Folgezeit sind für den laufenden Betrieb regelmäßig Zielvereinbarungsgespräche zu führen. Es hat sich als sinnvoll erwiesen, einmal jährlich zu Beginn des Jahres zwischen Inhaber und Filialleiter Jahresziele zu vereinbaren.

Hinsichtlich des praktischen Ablaufs kann z.B. der Inhaber mit einer Grundvorstellung in das Gespräch gehen bzw. diese dem Filialleiter vorher mitteilen. Der Filialleiter schlägt dann seinerseits vor, wie er sich das konkrete Ausmaß der Zielgrößen für das laufende Jahr vorstellt. Im Dialog zwischen Inhaber und Filialleiter erfolgt eine Abstimmung und Vereinbarung, die entsprechend dokumentiert wird.

Im laufenden Jahr gibt es mehrmals ein Feedback, wie es um die Zielerreichung zu den jeweiligen Zeitpunkten bestellt ist. Die nach Ablauf des Jahres erfolgende Überprüfung der gesamten Zielerreichung bietet zugleich die Basis für eine neue Zielvereinbarung für das Folgejahr.

Quantitative und qualitative Ziele

Ziele dürfen nicht zu allgemein formuliert sein. Wenn es bei den quantitativen Zielen z.B. um Umsatzziele geht, muss konkret benannt werden, welcher Umsatz oder Mehrumsatz in der definierten Zeiteinheit erreicht werden soll. Für die Umsetzung hilfreich sind operationalisierte Ziele, die auch an die übrigen Mitarbeiter weitergegeben werden können, z. B. Erhöhung des Korbumsatzes je Kunde, Erhöhung des HV-Umsatzes je HV-Kunde, Erhöhung des Anteils von Kunden mit Zusatzverkäufen, jeweils um eine bestimmte Größe.

Für einen Filialleiter kann auch das Erreichen eines bestimmten Betriebsergebnisses der Filiale als Ziel vereinbart werden. Dafür müssen im Vorfeld allerdings sauber die Bedingungen für das Zustandekommen eines solchen Betriebsergebnisses beleuchtet werden.

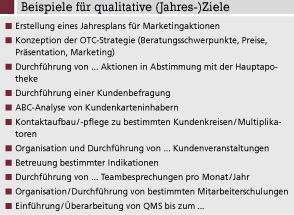

Neben quantitativen Zielen ist es wichtig, auch qualitative Ziele zu formulieren, z.B. Kontaktaufbau bzw. -pflege zu bestimmten Kundenkreisen und Multiplikatoren oder Organisation und Durchführung von bestimmten Mitarbeiterschulungen. Beispiele für primär qualitative Jahresziele zeigt die Übersicht auf Seite 6. Die Schwierigkeit insbesondere bei qualitativen Zielen liegt in der hinreichenden Konkretisierung dieser Ziele. Nur wenn das gelingt, ist später auch feststellbar, ob Ziele erreicht worden sind.

Variable Zusatzvergütung auf der Basis von Zielvereinbarungen

Es gibt mehrere Möglichkeiten für die Umsetzung variabler Vergütungsanteile. Diese sollen grundsätzlich die Leistung fördern. Wichtig ist es, die zu belohnende Leistung genau zu definieren. Sind Zielvereinbarungen etabliert und haben sie sich in der Praxis bewährt, so kann überlegt werden, diese zur Basis von variablen Zusatzvergütungen zu machen. Dabei erhält der Filialleiter zusätzlich zum Grundgehalt bei Erreichen bestimmter vereinbarter quantitativer und qualitativer Ziele eine variable Zusatzvergütung.

Grundsätzlich muss der Empfänger Einflussmöglichkeiten auf die Bemessungsgrundlage für eine variable Vergütung haben. Der Aufwand zur Ermittlung der Bemessungsgrundlage muss mit bedacht werden, d.h., es muss verhältnismäßig einfach sein, aus den betrieblichen Daten die Bemessungsgrundlage zu ermitteln.

Voraussetzung ist ohnehin eine eigene Finanzbuchführung für die Filiale, die auch eine aussagefähige betriebswirtschaftliche Auswertung und die relevanten Kennzahlen liefert. Andere Kennzahlen müssen aus der Warenwirtschaftssoftware gewonnen werden. Sinnvollerweise sollte eine variable Vergütung erst nach Ablauf der Probezeit oder eventuell auch erst nach einem Jahr vereinbart werden.

Entwicklung eines Zielbonus-Systems

In der Regel geht es nicht nur um ein einziges Ziel, sondern um mehrere. Dann müssen diese Ziele in ein System eingebettet werden. Die einzelnen Ziele müssen gewichtet werden. Das kann dadurch geschehen, dass für jedes Ziel ein Faktor für die volle Zielerreichung festgelegt wird. Die Summe der Faktoren wird mit einem festen Betrag multipliziert und ergibt so den Zielbonus.

Der Multiplikator kann ein Brutto-Monatsgehalt – z.B. das Dezembergehalt – sein. Es kann auch ein Gehaltsanteil zugrunde gelegt werden. Als sinnvoll hat sich erwiesen, die Feinausgestaltung eines solchen Systems unter Beachtung der individuellen Situation mit einem erfahrenen Berater gemeinsam zu entwickeln. Das Faktorensystem sollte für eine gewisse Weile Bestand haben. Wenn Variationen vorzunehmen sind, kann dies über den Multiplikator geschehen. Man kann z.B. mit einem geringeren Gehaltsanteil starten und diesen gegebenenfalls in den Folgejahren erhöhen.

Der Inhaber muss vorab überlegen, wie hoch bei voller Zielerreichung der Gesamtbonus sein soll. Der Filialleiter weiß auf diese Art und Weise, mit welchem Bonus er rechnen kann, wenn er sich mit Erfolg für die volle Erreichung der Ziele einsetzt. Um Fallbeilsituationen zu vermeiden oder den Einsatz zu bremsen, sollte für quantitative Ziele überlegt werden, wie mit Zielüberschreitungen und -unterschreitungen umgegangen werden soll. Es ist z.B. festzulegen, wie hoch die Faktoren bei welcher Zielüberschreitung maximal ansteigen können. Analog ist zu definieren, bei welcher Zielunterschreitung der Faktor für das quantitative Ziel auf null fällt.

Für qualitative Ziele ist eine solche Abstufung des Faktors nicht von vornherein vorgesehen. Sind mehrere qualitative Ziele definiert, so wird dieser Faktor nach Prioritäten aufgeteilt. Es kann sinnvoll sein, zusätzlich noch einen Ermessensfaktor zu benennen. Dieser sollte nicht mehr als 10 % der Faktorsumme bei voller Zielerreichung betragen.

Beispiel für eine Zielbonus-Vereinbarung

Ein Beispiel soll die Vorgehensweise verdeutlichen. Darin wird neben qualitativen Zielen als einziges quantitatives Ziel ein bestimmtes Betriebsergebnis, vor Abzug des zu erreichenden Zielbonus, festgelegt.

Das Beispiel in der oben stehenden Übersicht basiert auf einem Bruttomonatsgehalt von 3.200 €. Das vereinbarte Betriebsergebnis von 30.000 € wird bei voller Zielerreichung mit dem Faktor 1,0 bewertet, qualitative Ziele in der Summe mit 0,8 und als Ermessensfaktor ist 0,2 vorgesehen. Als Faktorsumme ergibt sich bei voller Zielerreichung 2,0. Wird der Multiplikator mit 0,5 des Dezembergehalts festgelegt, erhält der Filialleiter bei voller Zielerreichung ein Monatsgehalt als Zielbonus.

Wird das quantitative Ziel um ein Drittel überschritten, so verdoppelt sich der Faktor dafür auf 2,0. Wird es um ein Drittel unterschritten, so beträgt dieser Faktor null. Wird im Beispiel ein Betriebsergebnis von 40.000 € oder mehr erarbeitet, so wird dies mit dem maximalen Faktor 2,0 bewertet. Bei Erreichen der qualitativen Ziele und positivem Ausüben des Ermessens steigt der Zielbonus auf 4.800 €. Wird ein Betriebsergebnis von lediglich 20.000 € oder weniger erreicht, so wird der Faktor auf null gesetzt. Dann muss auch überlegt werden, ob das Ermessen noch positiv ausgeübt wird.

Fazit

Wichtiger als eine Bonifizierung von erreichten Zielen ist die Zielvereinbarung selbst. Diese sollte auch immer als Erstes umgesetzt werden, ehe ein Zielbonus-System oder andere variable Vergütungselemente eingeführt werden.

Für die herausgehobene Position eines Filialleiters kann eine Bonifizierung sinnvoll sein. Falls auch weitere Mitarbeiter variable Zusatzvergütungen erhalten sollen, muss deren Aufbau abgewandelt und neu durchdacht werden. Anderenfalls kann sich so etwas als kontraproduktiv erweisen.

Es liegt auf der Hand, dass ein solches Zielbonus-System für Filialleiter einer äußerst sorgfältigen Erarbeitung bedarf. Die Praxisbewährung muss zudem beobachtet werden. Unter Umständen müssen Änderungen vorgenommen werden. Zu beachten ist weiterhin, dass Unstimmigkeiten in der Höhe des festen Grundgehalts kaum über variable Zusatzvergütungen ausgeglichen werden können.

Werden die genannten Grundregeln beachtet, können sich Zielvereinbarungen und Zielbonus-Systeme als wirksame Führungsinstrumente im Filialbetrieb erweisen.

Dipl.-Volkswirtin Ursula

Hasan-Boehme, Steuerberaterin,

TREUHAND HANNOVER

GmbH, Steuerberatungsgesellschaft, 30519 Hannover,

E-Mail: ursula.hasan-boehme@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(12):7-7