Prof. Dr. Reinhard Herzog

Bis Ende 2007 war die Finanzkrise für Geldanleger kaum ein Thema: Zwar waren die Aktien, Anleihen und Genussscheine der unmittelbar involvierten Geldhäuser massiv unter Druck geraten, die Aktienmärkte strebten jedoch bis zum Jahreswechsel 2007/08 von Rekord zu Rekord. Die Trendwende kam im Jahr 2008: Rund um den Globus brachen die Aktienmärkte ein, die Fondspreise gingen in den freien Fall über, Zertifikate und manche Anleihen wurden zu zeitweise unverkäuflichen Ladenhütern und bei einigen zuvor als risikofrei angepriesenen Papieren wurden Anleger sogar mit einem drohenden Totalausfall konfrontiert. Bewährt hat sich hingegen – das zeigt sich angesichts dieser Entwicklung überdeutlich – der Kauf von „Bekanntem und Bewährtem“, also z.B. der 30 Standardaktien aus dem Deutschen Aktienindex DAX.

Einfache Strategien sind gefragt

Privatanleger sind jedoch kaum in der Lage, ihr Kapital auf alle 30 Titel zu verteilen, scheuen aber oft auch vor Indexanlagen zurück. Gefragt sind daher möglichst einfache Strategien, nach denen einzelne Aktien ausgewählt werden. Beliebt ist etwa eine Selektion nach dem Gewinn eines Unternehmens bzw. dem daraus hergeleiteten Kurs/Gewinn-Verhältnis, auch die Gewinnentwicklung der vorangegangenen Jahre wird gern als Auswahlkriterium genommen. Der Nachteil: Beim Gewinn haben die Unternehmen erhebliche Gestaltungsspielräume, um sich – je nach Intention – „reich“ oder „arm“ zu rechnen.

Als recht einfache Auswahlmethode, die zudem wenig Zeit erfordert, hat sich die AWA-Dividendenstrategie erwiesen, die wir Ihnen erstmals im August 1997 vorgestellt haben. Aus einer vorgegebenen Anzahl von Aktien – in unserem Fall aus den 30 im DAX enthaltenen Werten – werden diejenigen Titel erworben, die die höchste Dividendenrendite abwerfen. In unserem Musterdepot sind dies 12 Werte, es können aber auch – je nach persönlicher Vermögenssituation – 5, 7 oder 10 Titel sein. Voraussetzung für ein spesengünstiges Agieren ist lediglich, dass die einzelnen Positionen mindestens rund 5.000 € ausmachen – sonst zehren die Mindestspesen bei Kauf und Verkauf überdurchschnittlich am Ertrag.

Regelmäßige Überprüfung und Umschichtung

Das Musterdepot wird in regelmäßigem Turnus – in unserem Fall alle sechs Monate – unter die Lupe genommen: Papiere, die im Dividendenranking nicht mehr zu den Top-12-Werten zählen oder aus dem DAX herausgefallen sind, werden verkauft, neue Papiere werden erworben. Alle Dividendenzahlungen werden ebenso wie Bezugsrechtserlöse stets in denselben Papieren wieder angelegt. Andere Aspekte, die sonst bei jeder Aktienanlage wichtig sind, finden jedoch keine Berücksichtigung:

- Der Anleger bleibt selbst dann in den gewählten Papieren investiert, wenn die Börse zur Schwäche neigt oder ein Crash droht.

- Er nimmt weder außerordentliche Käufe noch Verkäufe vor.

- Er beachtet auch keine charttechnischen oder fundamentalen Signale oder gar „heiße Tipps“.

Die Dividendenstrategie basiert auf dem einfachen Grundgedanken, dass ein Unternehmen mit hoher Dividendenzahlung – zumindest im Regelfall – besonders aktionärsfreundlich ist und alles daran setzen wird, seinen Geldgebern auch künftig eine angemessene Rendite zukommen zu lassen. Zudem ist davon auszugehen, dass eine hohe Dividendenrendite nicht nur ein gewisses „Risikopolster“ bei einer allgemeinen Börsenschwäche darstellt, sondern dem Wert im Fall einer Aufschwungphase auch überdurchschnittliches Kurspotenzial nach oben gibt.

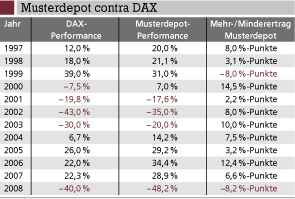

Eine Garantie für einen guten Wertzuwachs kann allerdings auch eine solche Strategie nicht bieten. Wenn eine Börse massiv einbricht, wird der Anleger ebenso Verluste erleiden wie in Fällen, in denen ein zunächst dividendenstarker Wert durch einen unerwarteten Gewinnrückgang in die Schlagzeilen gerät. Und so müssen wir für 2008 – erstmals wieder seit 1999 (siehe Tabelle auf Seite 12) – eine Unterperformance gegenüber dem DAX melden. Während das Frankfurter Börsenbarometer im Gesamtjahr 2008 um 40 % nachgab, büßte das Musterdepot unter Berücksichtigung der Dividendenzahlungen 48,2 % ein – was einem zusätzlichen Minus von 8,2 Prozentpunkten entspricht.

Bankaktien belasteten die Performance

Der Grund für das Jahresminus liegt darin, dass speziell die Aktien von Banken und Versicherungen zu den Auswertungsstichtagen (30.12.2007 und 30.06.2008) mit einer überaus hohen Dividendenrendite brilliert hatten und damit in das Musterdepot aufgenommen wurden. Im Zuge der Finanzkrise verzeichneten jedoch gerade diese Titel besonders hohe Verluste: Die Aktie der Allianz gab im Jahresverlauf von 145 € auf zeitweise nur noch 46 € nach, das Commerzbank-Papier ging von 26 € auf zeitweise rund 5 € zurück und die Aktie der Deutschen Bank notierte nach einem Kurs von rund 100 € zum Jahresauftakt 2008 zeitweise nur noch bei 18 €.

Zum Jahreswechsel 2008/09 erfolgte – wie regelmäßig alle sechs Monate – eine Überprüfung der Depotzusammensetzung. Basis ist dabei die Dividendenerwartung 2009, wobei wir angesichts der in diesem Jahr enormen Bandbreite der Analysten-Prognosen jeweils realistische Mittelwerte gewählt haben. Nicht mehr mit dabei sind jetzt die Aktien der Allianz, der Commerzbank und der Deutschen Bank, während die Papiere von K+S, E.ON und Thyssen-Krupp neu in die Musterrechnung aufgenommen wurden. Damit setzt sich das Depot nunmehr entsprechend der unten stehenden Tabelle zusammen.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(03):12-12