Prof. Dr. Reinhard Herzog

Bare Münze bleibt weiter gefragt: Ob in Sydney oder Berchtesgaden, auf Mauritius oder in Trondheim – kleinere Reiseleistungen wie etwa das Geld für den Kofferträger lassen sich immer noch am einfachsten mit Bargeld begleichen.

Keine Gedanken über einen etwaigen Geldumtausch müssen sich Urlauber machen, die in Ländern unterwegs sind, in denen der Euro gesetzliches Zahlungsmittel ist. Hierzu gehören zunächst die Mitgliedstaaten der Europäischen Währungsunion, angefangen von Belgien bis hin zu Zypern. Aber auch in den Ländern, deren Währungen an den Euro gebunden sind (u.a. Bulgarien, Estland, Lettland und Litauen), wird der Euro akzeptiert. Darüber hinaus ist der Euro in weiteren Regionen gern gesehen, etwa in Bosnien und Herzegowina sowie in verschiedenen afrikanischen Staaten (u.a. Benin, Tschad, Gabun, Senegal und Togo), in Ozeanien (u.a. Französisch Polynesien) und auf Kuba.

Kein Euro am US-Bankschalter

Anders ist die Lage in Ländern mit eigener, möglicherweise sogar stabiler Landeswährung. Wer etwa in den USA einkaufen möchte, wird mit dem Euro meist nur ein Kopfschütteln ernten. Der Ort des Umtauschs sollte sich in diesen Fällen nach dem Reiseziel richten. Beim US-Dollar empfiehlt sich der Umtausch eines ersten Handbestands bereits in Deutschland, betreiben amerikanische Banken doch kaum noch einen nennenswerten Sortenhandel. Bei den meisten anderen Urlaubsdestinationen ist hingegen das Zielland häufig der bessere Umtauschort.

Dabei gilt: Je größer der Wettbewerb, umso günstiger der Kurs. Wenn bereits am Flughafen zehn oder mehr Geldwechselstellen händeringend um Kunden werben, gelten meist akzeptable Kurse. Hingegen wird sich die Rezeption eines einsam gelegenen Hotels den Geldumtausch oft recht teuer bezahlen lassen. Meiden sollten Sie in jedem Fall den Geldwechsel auf offener Straße: Oftmals werden hier ungültige oder gar falsche Banknoten an unwissende Touristen verkauft, in vielen Ländern ist privater Geldwechsel generell unter Strafe gestellt. Meist besonders günstig ist im Übrigen der Bargeldbezug am Geldausgabeautomaten, gelten hier doch regelmäßig die festgelegten Gebührensätze der Bankenverbände.

Preiswert durch die Eurozone

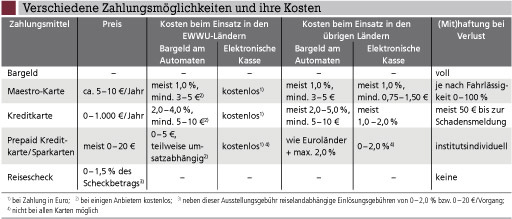

Der Nachteil von Bargeld: Bei Verlust gibt es in der Regel keinen Ersatz. Entsprechend haben unbare Zahlungsmittel und hier besonders die früher mit dem EC-Zeichen und heute mit dem Maestro-Logo versehene Bankkarte an Bedeutung gewonnen. Auch dabei können Urlauber wieder vom Euro profitieren: Kraft Gesetz dürfen Zahlungen innerhalb der Eurozone nicht teurer sein als vergleichbare Inlands-Transaktionen.

Dies bedeutet: Bargeldverfügungen am Geldausgabeautomaten kosten meist 1,0% des Verfügungsbetrags, bargeldlose Transaktionen in Hotels und Geschäften sind kostenfrei. Voraussetzung ist jedoch, dass die Abrechnung in Euro erfolgt. Bezahlen Sie indes z.B. Ihre Hotelrechnung in Dänemark per Maestro-Karte in Landeswährung, berechnet das Kreditinstitut Gebühren. Die gleichen Sätze kommen für Zahlungen außerhalb der Europäischen Union zur Anwendung, so in der Schweiz, in den USA oder in Asien.

Gerade die Maestro-Karte sorgt allerdings immer wieder für negative Schlagzeilen. Banken und Sparkassen bemühen sich zwar, ihre Karten als besonders sicheres und zuverlässiges Zahlungsmittel anzupreisen, dennoch klagen viele Bankkunden über die schikanöse Behandlung im Fall des Kartenverlusts oder gar Kartenmissbrauchs. Die Sperre ist zwar vergleichsweise unkompliziert, mit einer Ersatzkarte vor Ort oder weitergehenden Dienstleistungen kann man aber nicht rechnen. Zudem ist im Missbrauchsfall ein detaillierter Nachweis erforderlich, dass den Karteninhaber keine Mitschuld etwa durch Notieren der Geheimnummer in der Brieftasche trifft. Vorbeugen lässt sich dieser Problematik insbesondere durch eine erhöhte Vorsicht, auch sollte die Karte nach Möglichkeit nur dort eingesetzt werden, wo entsprechende Sicherheit erwartet werden kann. Zudem sollten Sie Ihr Konto regelmäßig auf unrechtmäßige Belastungen überprüfen und diese ggf. sofort reklamieren.

Wesentlich beliebter als in Deutschland sind im Ausland meist die Kreditkarten der vier großen Anbieter (MasterCard, VISA, American Express und Diners Club). Sie bieten dem Reisenden gleich mehrere Vorteile: Zahlungen werden in der Regel nur einmal monatlich in Rechnung gestellt, vor Ort fallen grundsätzlich keine Kosten an und auch die Umrechnung ist preiswert. Ein Pluspunkt ist die gebotene Sicherheit. Kreditkarten können in jedem Land der Erde vor Ort gesperrt werden, Ersatzkarten werden – teils gegen Gebühr – oft innerhalb von 24 Stunden oder weniger Tage zugestellt. Auch haftet der Karteninhaber für den Missbrauch meist nur bis zum Zeitpunkt der Verlustmeldung und auch dann nur mit maximal 50 €. Lediglich bei grober Fahrlässigkeit ist eine höhere Mithaftung denkbar. Zum Komfort zählt zudem die Möglichkeit, zunächst noch unbestimmte Zahlungsbeträge zu garantieren, z.B. in Zusammenhang mit der Buchung eines Mietwagens. Aber auch die mit der Karte verbundenen kostenlosen Versicherungen, etwa eine Reiserücktrittskosten-Versicherung, können die Karte zur lohnenden Investition werden lassen.

Kostenlose Automatenverfügungen

Die Karte selbst wird ausstattungsabhängig zu Preisen zwischen meist 20 € und bis zu 1.000 € im Jahr angeboten, wobei im Fall höherer Umsätze die Gebühren machmal ganz oder teilweise entfallen. Bargeldlose Zahlungen in der Eurozone sind generell kostenfrei. Bei Fremdwährungstransaktionen fällt zwar eine Umtauschgebühr zwischen 1,0% und 2,0% der Summe an, jedoch erfolgt die Abrechnung häufig zu wesentlich günstigeren Kursen als bei der Maestro-Karte. Einige Karten erlauben sogar die kostenlose Bargeldverfügung an Geldausgabeautomaten im Ausland, die sonst üblichen 2,0% bis 4,0% des Verfügungsbetrags bei oftmals 10 € Mindestgebühr entfallen. Jedoch lohnt hier ein Blick auf das Kleingedruckte: Kostenloses Bargeld gibt es oft nur bei vorhandenem Guthaben oder an bestimmten Automaten.

Unterschiedlich ist allerdings die Akzeptanz von Kreditkarten. Keine Probleme gibt es in touristischen Zentren. Hier werden meist alle vier Karten (American Express, VISA, MasterCard und Diners Club) problemlos angenommen. Hingegen dominieren in vielen asiatischen und osteuropäischen Ländern MasterCard und VISA-Karte, verlangen die anderen beiden Emittenten von den Händlern doch sehr hohe Provisionen. Bei längeren Reisen kann es sich daher lohnen, zwei Karten mitzuführen, etwa eine MasterCard für die bequeme Bezahlung und eine American Express-Karte für zusätzliche Sicherheit.

Risiko: Kartenlimit

Achten sollten Reisende auch auf ein mögliches Kartenlimit. Insbesondere bei MasterCard und VISA sind die Grenzen für die maximalen Ausgaben innerhalb eines Monats oft eng gesteckt, aber auch American Express und Diners Club arbeiten mit internen Limits. Sinnvoll kann daher vor Reiseantritt ein Gespräch mit dem Kartenemittenten sein, in dem das Limit auf angemessener Höhe festgelegt wird. Dabei sollte an Unvorhersehbares gedacht werden, etwa einen möglichen Krankenhausaufenthalt, der vielfach nur gegen Vorkasse per Plastikgeld angeboten wird.

Während die „klassischen“ Kreditkarten in Deutschland bisher vorrangig als sogenannte „Debit Cards“ ausgestattet sind, bei denen die Monatsrechnung in einer Summe zu bezahlen ist, gibt es mittlerweile auch zwei Alternativen: Die echte „Credit card“ erlaubt die Begleichung des Monatssaldos in regelmäßigen Raten – wobei hier oft Zinsen im zweistelligen Prozentbereich berechnet werden, sodass sich die Anschaffung kaum lohnt. Die „Prepaid Kreditkarte“ ist insbesondere für Jugendliche interessant, kann sie doch nur bei vorher eingezahltem Guthaben genutzt werden. Im weitesten Sinn sind hier auch die Postbank SparCard und vergleichbare Bank-Offerten anzusiedeln, bei denen Urlauber innerhalb festgelegter Grenzen an Geldausgabeautomaten meist kostenfrei, manchmal aber auch kostenpflichtig über ihr Sparkapital verfügen können.

Weltweiter Ersatz

Etwas in Vergessenheit geraten ist in den vergangenen Jahren der Reisescheck, der sich durch ein besonders hohes Maß an Sicherheit auszeichnet: Bereits bei Kauf muss der Reisende auf dem Scheck unterschreiben, die zweite Unterschrift erfolgt bei Einlösung, bei der zudem meist die Vorlage einer Legitimation verlangt wird. Im Verlustfall erhält der Kunde regelmäßig vollen Schadenersatz, zudem bieten die großen Reisescheck-Emittenten gewöhnlich einen weitweiten Ersatzservice binnen 24 Stunden.

Reiseschecks werden in allen wichtigen Weltwährungen angeboten, wobei der Euro neben dem US-Dollar heute die wichtigste Rolle spielt. Bei Ausgabe werden meist 1,0% bis 1,5%, mindestens 5 € bis 10 € verlangt, auch die Einlösung und der Rücktausch nicht benötigter Schecks kosten inzwischen oft Gebühren – insbesondere, wenn der Scheck nicht auf Landeswährung lautet. Ein weiterer Nachteil: Reiseschecks müssen im Voraus bezahlt werden, sodass der Urlauber bereits im Vorfeld wissen muss, welche Ausgaben auf ihn zukommen werden. Reiseschecks sind damit in erster Linie für Unternehmungen in weniger frequentierten Regionen eine überlegenswerte Alternative.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(10):14-14