Prof. Dr. Reinhard Herzog

Das Unternehmen

Villeroy & Boch gehört neben dem vor Kurzem insolvent gewordenen Rosenthal-Konzern zu den führenden Herstellern von Porzellan und Keramik im europäischen Raum. Die in Mettlach beheimatete Firma kann auf eine lange Geschichte zurückblicken: Bereits 1748 begann François Boch im lothringischen Dorf Audun-le-Tiche mit der Herstellung einfachen Keramikgeschirrs. 1791 gründete der Kaufmann Nicolas Villeroy in Vaudrevange, dem heutigen Wallerfangen, eine Steingutfabrik. Schon im Jahr 1836 erfolgte der Zusammenschluss beider Unternehmen zu Villeroy & Boch, allerdings blieb die Gesellschaft weitere 150 Jahre in Familienbesitz. Erst 1987 wurde der Konzern in eine Aktiengesellschaft umgewandelt und 1990 wurden stimmrechtlose Vorzugsaktien zur Finanzierung der Expansionsaktivitäten an der Börse eingeführt. Noch heute befinden sich die Stammaktien und ein nicht näher genannter Anteil der Vorzüge im Besitz der rund 140 Familienmitglieder.

Nachdem sich das Unternehmen zum 30. Juni 2007 von der Fliesensparte getrennt hat, gliedert sich die Geschäftstätigkeit heute in die zwei Bereiche „Bad und Wellness“ (mit den Sparten Sanitärkeramik, Küche und Möbel sowie Wellness und Armaturen) und „Tischkultur“. Hier hat Villeroy & Boch seine Schwerpunkte insbesondere bei hochwertigem Porzellan-, Keramik- und Glasgeschirr. Rund 20% des Absatzes bleiben in Deutschland, auf das übrige Westeuropa entfallen weitere 50%. Auch der osteuropäische Markt spielt eine zunehmend wichtige Rolle.

Fundamentale Daten

Der Villeroy & Boch-Konzern verzeichnete in den vergangenen Jahren eine recht wechselvolle Entwicklung, konnte jedoch im Gegensatz zu Mitbewerbern meist schwarze Zahlen schreiben. Im Geschäftsjahr 2007 verbesserte das Unternehmen den Umsatz – bereinigt um die Fliesensparte, deren Reste nur noch als Finanzinvestment geführt werden – um 4,1% auf 848,6 Mio. €. Besonders positiv entwickelte sich die Region Osteuropa (plus 17,1%). Das operative Ergebnis EBIT stieg um 12,9% auf 38,8 Mio. € und das Ergebnis nach Steuern aus fortgeführten Geschäftsbereichen kletterte von 18,2 Mio. € auf 23,8 Mio. €. Im aufgegebenen Geschäftsbereich Fliesen wurde ein Minus von 16,6 Mio. € erwirtschaftet.

Trotz der insbesondere im vierten Quartal 2008 deutlich gewordenen Probleme wegen der Wirtschaftskrise konnte Villeroy & Boch den Umsatz im Geschäftsjahr 2008 bei 840,9 Mio. € weitgehend stabil halten. Überraschend war der Zuwachs am schwierigen deutschen Markt um 5,1%, während das Auslandsgeschäft um 2,5% auf 655,3 Mio. € nachgab. Hier standen massiven Rückgängen in den USA (minus 30%), Großbritannien (minus 16,5%) und Spanien (minus 24%) Steigerungen in Asien (plus 9,8%) sowie Osteuropa (plus 23,1%) gegenüber. Der Auslandsumsatz lag bei 77,9%. Deutlich rückläufig war jedoch das Ergebnis: Das EBIT sank von 38,8 Mio. € auf 24,1 Mio. €, die EBIT-Marge stellte sich auf 2,9% nach 4,6% im Geschäftsjahr 2007. Dabei verzeichnete das Unternehmen im Bereich „Bad und Wellness“ einen Ergebnisrückgang um 5,7 Mio. € auf 15,4 Mio. €, bei der „Tischkultur“ wurde ein Minus von 8,7 Mio. € nach 17,7 Mio. € ausgewiesen.

Auf die Wirtschaftskrise reagiert Villeroy & Boch mit einem nach eigenen Angaben umfangreichen Maßnahmenpaket. Hierfür werden rund 60 Mio. € aufgewandt, u.a. für den Abbau der weltweit 9.250 Stellen um knapp 10%. In den kommenden Jahren will das Unternehmen damit ein Einsparvolumen von jährlich rund 50 Mio. € realisieren. Analysten gehen davon aus, dass die Ertragsrechnung zwar vorerst deutlich reduzierte Ergebnisse ausweisen dürfte. Als Indiz für einen gewissen Optimismus wird jedoch die vergleichsweise hohe Eigenkapitalquote von 42,8% gesehen, aber auch die lediglich um 0,05 € auf 0,37 € reduzierte Dividende, aus der sich eine Dividendenrendite von immerhin rund 10% errechnet.

Charttechnische Daten

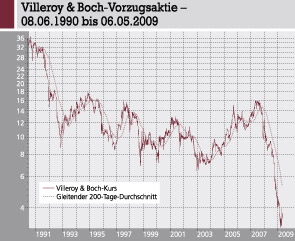

Die Vorzugsaktie von Villeroy & Boch gab nach dem Börsengang im Zuge der Nahostkrise deutlich nach und entwickelte sich auch in den 1990er-Jahren relativ unterdurchschnittlich. Aufgrund solider Unternehmenszahlen folgte ab 2003 ein erheblicher Anstieg, wobei sich die Kursmarke von 16 € im Jahr 2007 als massiver Widerstand erwies. Die schwache Branchenentwicklung und die Insolvenz von Rosenthal führten dann zu einem Kurssturz, von dem sich das Papier bis heute nicht erholt hat. Ein Kaufsignal ist nach den Regeln dieser Analysemethode erst gegeben, wenn eine deutliche Gegenbewegung erfolgt.

Gesamtmarkttrend

Die Börsen sind derzeit nach wie vor von erheblichen Unsicherheiten geprägt, selbst wenn der Markt zuletzt eine deutliche Erholung verzeichnete. Mittelfristig ist eine weitere Entspannung zu erwarten, wobei die zuletzt besonders schwach tendierende Villeroy & Boch-Aktie durchaus überdurchschnittlich zulegen könnte.

Fazit

Die Villeroy & Boch-Aktie ist als ein spekulatives mittel- bis langfristiges Investment anzusehen. Im Fall einer konjunkturellen Erholung sollte das derzeit stark gedrückte Wertpapier überdurchschnittlich zulegen können. Die Voraussetzung hierfür ist jedoch, dass sich das Unternehmen weiterhin am Markt behauptet und solide Zahlen ausweist. Allerdings dürfen die bestehenden Risiken – insbesondere eine anhaltende Verschlechterung der Branchenentwicklung – nicht übersehen werden.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(10):11-11