Prof. Dr. Reinhard Herzog

Als vor rund 25 Jahren die ersten Geldautomaten installiert wurden, war das Abheben auch bei einer Fremdbank noch preiswert: Allenfalls 1,50 DM bis 2,50 DM kostete die Verfügung, manchmal wurde aus Imagegründen ganz auf eine Entgeltberechnung verzichtet. Mittlerweile hat sich dies geändert: Im Durchschnitt zahlen Bankkunden heute 5,14 € pro Vorgang, in der Spitze werden sogar bis zu 10 € berechnet. Und dabei bereichern sich die kontoführenden Institute im Regelfall nicht einmal: Die jeweiligen Betreiber der Geldausgabeautomaten belasten ihnen neben der Auszahlungssumme nach Angaben der FMH Finanzberatung bis zu 20 € Gebühren – wovon letztlich nur ein Teil an den Endkunden weitergegeben wird.

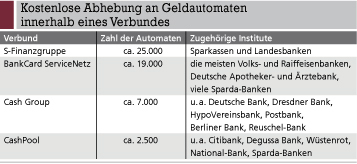

Kosten sparen können Bankkunden allerdings, wenn sie – nach Möglichkeit – einen Automaten wählen, der zum eigenen Zahlungsverkehrsverbund gehört. Gebührenfrei sind beispielsweise alle Abhebungen von Sparkassenkunden bei Geldautomaten der S-Finanzgruppe. Kunden der Deutschen Bank können sich auch am Postbank-Automaten kostenlos mit barer Münze versorgen, da beide Institute zur Cash Group gehören, die ihren Kunden bundesweit rund 7.000 Geldausgabeautomaten zur Verfügung stellt (siehe Tabelle unten).

Kontoführung billiger als Geldabhebung

Trotz einer vergleichsweise hohen Automatendichte sind insbesondere in ländlichen Regionen Probleme vorprogrammiert: Wer beispielsweise als Sparkassenkunde in einem kleinen Ort mit Raiffeisenbank-Filiale Geld abheben will, zahlt nicht selten zwischen 7 € und 10 € Gebühren. Die Fahrt zur weiter entfernten Sparkasse wird sich also in der Regel finanziell rechnen. Überlegenswert ist in solchen Fällen aber auch die Eröffnung eines Zweitkontos, das als Onlinekonto oft unter 2 € im Monat kostet und damit deutlich billiger ist als eine einzige Bargeldabhebung.

Daneben bieten allerdings immer mehr Banken die kostenfreie Verfügung an allen deutschen oder sogar ausländischen Geldausgabeautomaten an – wahlweise mit der Maestro-Karte oder einer VISA- bzw. MasterCard-Kreditkarte. Sie kalkulieren damit, dass die Übernahme der internen Gebühren der Fremdbank immer noch günstiger ist als der Aufbau eines eigenen großen Automatennetzes.

Allerdings sind insbesondere die Sparkassen damit keineswegs einverstanden. Bereits jetzt haben die ersten Institute ihre Geldausgabeautomaten für derartige Karten gesperrt. Ohnehin lohnt sich bei „Gratis-Bargeld“-Karten ein Blick auf die Nebenkosten, etwa Sollzinsen oder Kontoführungsgebühren, sind damit doch oftmals zusätzliche Belastungen verbunden.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(17):15-15