Prof. Dr. Reinhard Herzog

Nun ist es vollbracht. Das AMNOG hat den Bundestag passiert. Die Enttäuschung ist groß: erst nicht richtig wahrgenommen, dann unterschätzt, schließlich das Schlimmste verhindert. Doch was bleibt jetzt unter dem Strich? Dazu müssen wir die Beschlüsse in die apothekenrelevanten Einzelkomponenten zerlegen:

- der Kassenrabatt;

- die Übergangsregelung für 2011 (0,85%iger Abschlag auf den Netto-Herstellerpreis);

- die neue Großhandelsvergütung ab Januar 2012 (3,15% variabler Aufschlag auf den Netto-Herstellerpreis, 0,70 € nichtrabattierbarer Festaufschlag, Deckelung bei 37,80 €, gültig für verschreibungspflichtige Fertigarzneimittel);

- indirekte Auswirkungen: Abfärben der neuen Großhandelstaxe auf den Direkteinkauf, Lagerwertverluste, Überwälzung der Einsparungen bei der Pharmaindustrie auf deren Einkaufskonditionen, perspektivisch auch das Abrutschen der Herstellerpreise insbesondere bei den Hochpreisern infolge schärferer Regulierung der Preise auch patentgeschützter Präparate;

- ab 2013 die noch nicht bezifferbaren Auswirkungen der neuen Packungsgrößenverordnung.

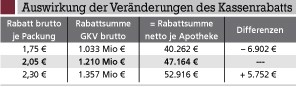

Kassenrabatt

Vergessen wir nicht: Bis 2008 betrug der Rabatt je Rx-Packung noch 2,30 € brutto, erhöht erst 2007 von 2,00 €. 2009 erfolgte dann nach zähen Verhandlungen die Senkung auf 1,75 €, die aber immer noch so heftig von den Krankenkassen angefeindet wird, dass das Ergebnis für 2010 in den Sternen steht. Ab 2011 beträgt er dann für zunächst zwei Jahre 2,05 €. Um die tatsächlichen Be- und Entlastungen zu beziffern, müssen wir die Mehrwertsteuer herausrechnen und zudem eine Differenzrechnung zwischen diesen drei Rabattbeträgen aufmachen.

Basierend auf rund 590 Mio. Rx-Packungen zulasten der GKV ergeben sich die in der unten stehenden Tabelle aufgeführten Kassenrabatte. Ausgehend von 1,75 €, beträgt die Verschlechterung je Durchschnittsapotheke durch die Erhöhung auf 2,05 € rund 6.900 €. Netto werden nun 1,72 € je Rx-Packung abgezogen gegenüber 1,47 € bislang, eine Einbuße von effektiv 25 Cent. Gegenüber dem Stand bis 2008 beträgt die Verbesserung hingegen etwa 5.750 €; faktisch wird fast wieder der Status hergestellt, wie er etliche Jahre vor 2007 währte.

Fazit: Die Auswirkungen der jetzigen Lösung sind überschaubar. Bleibt die Frage, wie es ab 2013 weitergeht und was noch 2010 passiert. Es ist wohl aber nicht ganz falsch anzunehmen, dass 2010 das Ergebnis recht eng bei 2,00 € liegen wird.

Die 2011er-Übergangslösung ist in den Details der Abwicklung noch unausgegoren; 0,85% des Netto-Herstellerpreises (ApU), beschränkt auf Rx-Fertigarzneimittel sowie die GKV, sollen als Abschlag „unbürokratisch“ durchgereicht werden. Ziel ist, speziell den Großhandel zu belasten. Direktbestellungen sind jedoch genauso betroffen, die Firmen müssen den Abschlag gewähren. Dieser reduzierte Preis stellt die Rechenbasis für den Apothekenabgabepreis dar und somit die „Weiterleitung“ sicher.

Rx-Arzneimittel für rund 22 Mrd. € (ApU) bilden die Rechenbasis; 0,85% davon sind 187 Mio. € netto. Nach letzter Lesart sind sowohl GKV wie PKV betroffen mit praktisch gering bedeutenden Ausschlüssen gewisser Präparategruppen (z.B. Antibabypille). Davon sind etwa 85% an den Großhandel gerichtet, der Rest ist Direktgeschäft. Die Apotheken büßen ihren 3%-Aufschlag auf den Differenzbetrag des erniedrigten Apothekeneinkaufspreises ein, das sind eher geringe 6 Mio. €. Mit Mehrwertsteuer ergeben sich somit rund 200 Mio. € GKV-Entlastung.

Tatsächlich ist das Ganze eine Mogelpackung, denn zu großen Teilen dürften eben doch die Apotheken die Belastungen vor allem des Großhandels schultern:

- Die Großhandelskonditionen werden subtil angepasst, neue Rabatt- und Skonto-Ausschlusskriterien definiert, das eine oder andere Zehntelprozent gestrichen oder in andere Segmente überwälzt durch z.B. seltenere Aktionsangebote.

- Gebühren/Serviceleistungen werden „angepasst“.

- Kooperationsgebühren werden erhöht oder Leistungen unmerklich reduziert.

- Die Umstellung der Großhandelsvergütung 2012 wird durch das Drehen an kleinen Stellschrauben bereits vorbereitet.

Betrachtet man die Bilanzen der Großhandlungen, beträgt der Jahresgewinn dieser Branche in Deutschland nur etwa 150 Mio. € bis 200 Mio. €. Exakte Zahlen sind schwer erhältlich, zum einen, weil die „Großen“ international agieren und die Aufgliederung nach Ländern und Sparten kaum nachzukontrollieren ist, zum anderen, weil die Bilanzen der privaten Großhändler nicht öffentlich sind. Zwar lässt sich anhand der Absatzstrukturen schätzen, welche Spannen tatsächlich erzielt werden können (im Rx-Bereich sind das zurzeit knapp 6%), doch auch hier gibt es Unsicherheiten: Wie überall, liegt im Einkauf der Gewinn. Der größte und riskanteste Brocken ist das Rx-Geschäft. Bereits Zehntelprozente (z.B. Skonto bei den großen Pharmafirmen) haben einen enormen Einfluss auf den Ertrag – bei einem Einkaufsvolumen von fast 20 Mrd. € kein Wunder.

Gehen Sie also davon aus, dass ein großer Teil dieses Abschlags bei Ihnen ankommen wird. Je Apotheke dürften das statistisch bis zu 8.700 € sein. Bei typischer Umsatzstruktur sind Roherträge von etwa 0,5% des Umsatzes gefährdet, bei sehr rezeptlastigen Apotheken knapp 0,6%, bei Center-Apotheken etwa 0,4%.

Zwischenfazit

Zählen wir für 2011 die möglichen Belastungen aus dem Sonderabschlag (8.700 €) und dem angepassten Kassenabschlag (minus ca. 6.900 € gegenüber 2009) zusammen, ergibt sich für die Durchschnittsapotheke eine Gesamtbelastung von 15.600 €. Das entspricht etwa einem Spannenverlust von 0,9%-Punkten. Legt man den Kassenrabatt 2008 von 2,30 € zugrunde, ergibt sich dank der Entlastung von 5.750 € eine Gesamtbelastung von 2.950 €.

Aus dieser Perspektive ist die Belastung gering. Schluckt der Großhandel einen Teil, geht es vielleicht sogar Null auf Null auf. Man kann sagen: Durch die 2011er-Übergangsregelung werden die Apotheken auf den Stand von 2008 zurückgeworfen. Natürlich sind seither die Kosten gestiegen, sodass real ein deutliches Minus zu verbuchen ist. Das ist unbefriedigend, ist man an anderen Stellen des Gesundheitswesens doch erheblich spendabler... Allerdings wird das Ganze durch die individuellen Marktentwicklungen deutlich überlagert. Eine Umsatzveränderung von 1% verändert für die Durchschnittsapotheke den Rohertrag um etwa 4.000 € bis 5.000 € jährlich.

Ausblick 2012

Das kommende Jahr ist erst die Ouvertüre für den größeren Schlag. Selbst wenn durch die Neuregelung der Großhandelsvergütung „nur“ 200 Mio. € eingespart werden sollen: Für viele Apotheken werden bedeutende Summen im Feuer stehen. Wird 2011 noch mittels Pauschalabschlag der Sparbeitrag rasenmäherartig eingetrieben, so gilt dann: Maximal 3,15% variabler Rabatt auf alle Rx-Produkte, zuzüglich Skonto (der das eine oder andere abfedern könnte). Der Großhandel bekommt zudem seine nicht rabattfähige Fixvergütung von 0,70 € je Packung. Bis zu einem Herstel- lerpreis von 18,18 € verteuern sich die Präparate demzufolge, darüber werden sie billiger. Der Maximalaufschlag (ab Herstellerpreis 1.200,01 €) beträgt künftig 37,80 € statt bisher 72,00 €. Hier ist den Verantwortlichen wohl ein kleiner Fauxpas unterlaufen: Für ein Präparat mit ApU 1.200,00 € werden 38,50 € vergütet, bei 1.200,01 € wären es nur 37,80 € – man hat die Fixkomponente vergessen...

Das Direktgeschäft ist ebenfalls betroffen. Schon mit dem AVWG 2006 wurden die Rabatte auf die jeweilige Handelsstufe beschränkt, neben dem Naturalrabatt-Verbot. Das bedeutet auch künftig: Bei Direktbestellung rezeptpflichtiger Arzneimittel darf maximal die dann gekürzte Großhandelsmarge – ohne Fixkomponente! – weitergegeben werden, nämlich 3,15%. Valuten und Skonti können das Bild zwar aufhellen. Dennoch: Wer heute niedrigpreisige Generika in großer Zahl einkauft, erhält vielfach die Großhandelsspanne, die bis zum Apothekeneinkaufspreis von 3,45 € immerhin 13% beträgt. Hier wird man bis zu 10%-Punkte einbüßen. Nach Stückzahlen macht diese niedrigste Preisklasse heute rund 25% vom Gesamtmarkt aus, nach Wert allerdings nur 1% bis 2%.

Statistisch stehen damit pro Apotheke ähnliche Beträge – etwa 8.000 € bis 9.000 € – zur Disposition wie bereits 2011.

Prognose: Der Großhandel wird versuchen, 1,0 bis 1,5%-Punkte Rabatt auf Rx-Präparate direkt und indirekt aus dem Markt zu nehmen, um seine Ertragslage zu stabilisieren. Das bedeutet: Wer heute hohe Rabatte erhält, wird durch die Deckelung auf 3,15% erheblich getroffen, andere kommen glimpflicher davon.

So gelingt eine erste Vorausschätzung der möglichen Einbußen:

- Ermitteln Sie Ihr Rx-Einkaufsvolumen (nach Großhandel und Direkteinkauf).

- Ziehen Sie die Hochpreiser (>1.272 € AEP) heraus. Bei Produkten, die Sie über den Großhandel erhalten, können Sie in erster Näherung von einer Halbierung des Rabatts ausgehen (ca. 20 € weniger je Packung). Bei Direktbezügen kommt es individuell darauf an: Oft werden hier gar keine Nachlässe, sondern nur Skonti (die bleiben) gegeben.

- Der nicht-hochpreisige Rest ist wieder in Großhandel und Direktbezug zu unterteilen. Beim Großhandel nehmen Sie Ihren jetzigen Rx-Großhandelsrabatt (z.B. 5,5%) und ziehen davon überschlägig 3%-Punkte ab. Das markiert eher die Obergrenze der möglichen Einbußen. Diese Differenz beziehen Sie nun auf das betroffene Einkaufsvolumen.

- Bei den Rx-Direktbestellern müssen Sie überschlagen. Auch hier gilt: Die Differenz Ihrer jetzigen Rabatte zu 3% (exakt: 3,15%) bildet den möglichen Rahmen.

- Alles summiert ergibt den eventuellen Rabattverlust. Lagerwertverluste von etwa 1% bis 2% kommen möglicherweise hinzu.

Nach ersten Modellrechnungen könnte die typische Apotheke etwa 0,75% bis 1% ihrer Handelsspanne durch die Rabattkürzungen (inklusive Direktgeschäft) einbüßen. Bei heute rabattstarken Top-Apotheken erscheinen 1,5% bis etwa 2,0% Spannenverlust möglich. Es muss allerdings abgewartet werden, wie die Marktbeteiligten tatsächlich reagieren.

Große Betriebe, deren Erfolg stark auf diesen Rabatten beruht, müssen aufpassen, vor allem, wenn das Prinzip „Masse statt Klasse“ herrscht, also viel renditeschwacher Umsatz teuer eingekauft und womöglich kreditfinanziert wurde – wie Filialen mit geringem Ertrag. Und die eine oder andere Heimbelieferung mit hohem Dienstleistungsanteil (Stellen, Blistern) wird künftig ebenfalls genauer betrachtet werden müssen...

Dr. Reinhard Herzog,

Apotheker, 72076 Tübingen,

E-Mail: Heilpharm.andmore@t-online.de

| Excel-Rechenblätter zur Berechnung möglicher Einbußen finden Sie hier. |

Aktueller Wirtschaftsdienst für Apotheker 2010; 35(23):5-5