Prof. Dr. Uwe May

Das Marktforschungsinstitut IMS HEALTH hat in diesen Tagen die Daten zur Entwick‑ lung des Arzneimittelmarkts in Deutschland für das Gesamtjahr 2010 vorgelegt. Die Umsatzdaten beziehen sich auf Endverbraucherpreise und beruhen ebenso wie die Mengenangaben auf Apothekenabverkäufen.

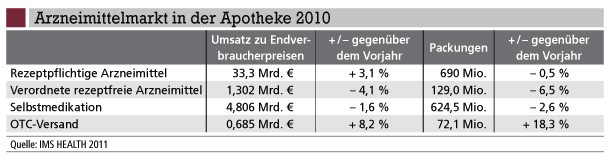

Der Markt rezeptpflichtiger Präparate erreichte im Jahr 2010 ein Umsatzvolumen von 33,3 Mrd. € und übertraf da‑ mit den Wert des Jahres 2009 um 3,1%. Die Zahl der abgegebenen Packungen rezeptpflichtiger Arzneimittel lag mit 690 Millionen Einheiten (–0,5%) knapp unter dem Vorjahresniveau. Die sogenannte Strukturkomponente, die aus der Abweichung zwischen Umsatz- und Mengenentwicklung erkennbar wird, war 2010 wieder stärker ausgeprägt als in den unmittelbar vorausgegangenen Jahren. Ursächlich dafür sind zum einen Zuwächse im Bereich höherpreisiger Arzneimittel und zum anderen eine Verschiebung bei den verordneten Packungsgrößen hin zu N3- Packungen.

GKV-Markt: Abschläge bremsen Apotheken aus

Die Arzneimittelausgaben der GKV stiegen im Jahr 2010 nach vorläufigen Berechnungen um 2,4%. Dahinter stehen u.a. ein Anstieg von Umsätzen und Wert je Verordnung bei patentgeschützten Arzneimitteln sowie ein zweistelliges Umsatzplus bei Spezialpräparaten. Die Bedeutung des Generikasegments nahm weiterhin zu; zudem wuchs hier erneut der Einfluss der Rabattverträge und die damit einhergehende Marktkonzentration.

Dass die Wachstumsimpulse in den genannten Bereichen nur sehr gedämpft auf die Ausgabenentwicklung in der GKV durchschlagen konnten, ist auf gesetzliche Maßnahmen zurückzuführen. Allen voran sind hier das Preismoratorium, der höhere Herstellerabschlag sowie der Großhandels- und Apothekenabschlag zu nennen, die 2010 und erwartungsgemäß auch 2011 zu einer Begrenzung des Ausgabenanstiegs beitragen. Der stärkste Effekt ging hierbei von der Anhebung des Herstellerrabatts von 6% auf 16% aus.

Ein nicht zu vernachlässigender Einspareffekt für die GKV, der sich unmittelbar auf die Apothekenumsätze auswirkt, ging zudem von den durch Anpassungen der Festbeträge und Zuzahlungsbefreiungsgrenzen induzierten Preissenkungen im Jahr 2010 aus. Der Preisindex des Festbetragssegments fiel im zurückliegenden Jahr u.a. als Folge dieser in 84 Festbetragsgruppen vorgenommenen Anpassungen vom Indexwert 98 auf ungefähr 94 (Basis: Januar 2009=100).

Saisonale Effekte und Versandhandel dämpfen OTC-Geschäft

Der Markt rezeptfreier Arzneimittel belief sich im Gesamtjahr 2010 auf einen Umsatzwert zu Apothekenverkaufspreisen von knapp 6,8 Mrd. €. Im Verlauf des Jahres 2010 setzte sich der Abwärtstrend der vorangegangenen Jahre sowohl bei den verordneten rezeptfreien Präparaten als auch im Handverkauf unvermindert fort.

Die Ursachen für die schwache Dynamik des OTC-Markts im Jahr 2010 sind einerseits saisonaler bzw. kurzfristiger Art. Andererseits ist die Situation im OTC-Markt noch immer nicht unabhängig von dem überlagernden Trend zu sehen, den die Gesundheitsreform im Jahr 2004 mit dem OTC-Erstattungsausschluss initiierte. Die Veränderungen im Verbraucherverhalten, die durch diesen gesetzgeberischen Akt ausgelöst wurden, haben ihre Spuren bislang in jedem der Reform folgenden Jahr hinterlassen. Nicht zu bezweifeln ist auch, dass das Ausbleiben einer Grippewelle und eine schwache Allergiesaison 2010 eine bedeutende Rolle spielten. Der nachfragehemmende Effekt, der von der Wirtschaftskrise und der mithin geschwundenen Kaufkraft der Verbraucher ausging, ist hingegen kaum zu quantifizieren, aber wohl dennoch nicht zu ignorieren.

In einem kausalen Zusammenhang mit der Entwicklung des OTC-Markts in der Apotheke steht auch das sehr dynamische Wachstum des Versandhandels mit OTC-Präparaten. Ein 8,2%iger Umsatzzuwachs und ein gar 18,3%iger Anstieg der verkauften Packungen im Jahr 2010 (2009: 11% bzw. 21%) haben dem Versandhandel inzwischen zu einem nennenswerten Marktanteil verholfen, der dem klassischen Apothekengeschäft verloren gegangen ist.

Grüne Rezepte bei Ärzten, Apothekern und Patienten gefragt

Ein wirksames Instrument gegen den Trend des abnehmenden Stellenwerts rezeptfreier Arzneimittel stellt das Grüne Rezept dar. Die Erfahrungen im zurückliegenden Jahr belegen erneut, dass dieses neben einer Verbesserung des OTC-Images auch eine Erhöhung der Apothekenfrequenz und damit eine Stärkung des Vertriebswegs Apotheke mit sich bringt.

Im vergangenen Jahr entfiel bereits jede fünfte Verordnung im OTC-Markt auf ein Grünes Rezept. Die Tendenz ist dabei steigend. Ebenfalls mit positiver Entwicklungstendenz und auf einem hohen Gesamtniveau ist der Anteil der Ärzte, die heute in ihrer Praxis das Grüne Rezept einsetzen. Bezogen auf alle Arztgruppen liegt dieser Anteil schon bei knapp 60%, angeführt von den hausärztlich tätigen Praktikern und Internisten, die zu 68% das Grüne Rezept verwenden.

Nicht zuletzt auch die hohe Bekanntheit und Akzeptanz des Grünen Rezepts auf Seiten der Verbraucher dokumentiert den Erfolg dieses Instruments. Nach einer jüngst von dem Marktforschungsinstitut Nielsen vorgelegten repräsentativen Haushaltsbefragung werden 83% der ausgestellten Grünen Rezepte unmittelbar in der Apotheke zur „Einlösung“ vorgelegt. Und weitere 3% der auf Grünem Rezept verordneten Präparate werden ohne Vorlage des Rezepts in der Apotheke gekauft.

Dr. Uwe May, Bundesverband

der Arzneimittel-Hersteller

e. V. (BAH), Abt. GEsundheits-

ökonomie/Grundsatzfragen

Selbstmedikation, 53173 Bonn,

E-Mail: May@bah-bonn.de

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(04):8-8